Lao động thời vụ vay tiền online — điều kiện thực tế, hồ sơ thay thế, kỳ vọng đúng

Lưu ý: Điều kiện và hạn mức cụ thể tuỳ từng tổ chức tín dụng (TCTD). Bài viết cung cấp khung để chuẩn bị hồ sơ đúng hướng, không phải cam kết duyệt vay cho bất kỳ trường hợp cụ thể nào.

Lao động thời vụ và bài toán vay tiền

Nhiều người làm nông vụ, thợ xây theo dự án, nhân viên du lịch mùa hè hay ngư dân đi biển từng nghe câu "không có hợp đồng lao động dài hạn thì không vay được". Nhận định này không chính xác hoàn toàn — nhưng nó đã khiến không ít người tìm đến app cho vay không phép hoặc dịch vụ tín dụng đen rủi ro cao trong những tháng tháo vụ hoặc giữa hai công trình.

Thực tế là có kênh chính thức được cấp phép Ngân hàng Nhà nước (NHNN) chấp nhận thu nhập thời vụ — nhưng bộ hồ sơ cần chuẩn bị khác hoàn toàn so với người có lương tháng cố định.

Bài viết này cung cấp:

- Khung pháp lý về hợp đồng lao động thời vụ theo Bộ luật Lao động 2019

- 6–8 loại hồ sơ thay thế hợp đồng lao động dài hạn

- Kênh vay phù hợp và kênh nên tránh

- Kỳ vọng thực tế về hạn mức và lãi suất

- Checklist chuẩn bị và cảnh báo dịch vụ "làm hồ sơ giả"

Lao động thời vụ theo pháp luật Việt Nam

Bộ luật Lao động 2019 — Điều 20 phân loại hợp đồng lao động thành hai loại chính: (1) hợp đồng không xác định thời hạn và (2) hợp đồng xác định thời hạn tối đa 36 tháng. Lao động thời vụ hoặc theo công việc nhất định dưới 12 tháng — bao gồm hái cà phê, thu hoạch lúa, xây dựng theo dự án, phục vụ khách sạn mùa hè — thuộc nhóm hợp đồng xác định thời hạn từ lần sửa đổi năm 2019.

Điều này có nghĩa: lao động thời vụ vẫn có hợp đồng lao động hợp pháp — chỉ khác ở thời hạn, không phải không có hợp đồng.

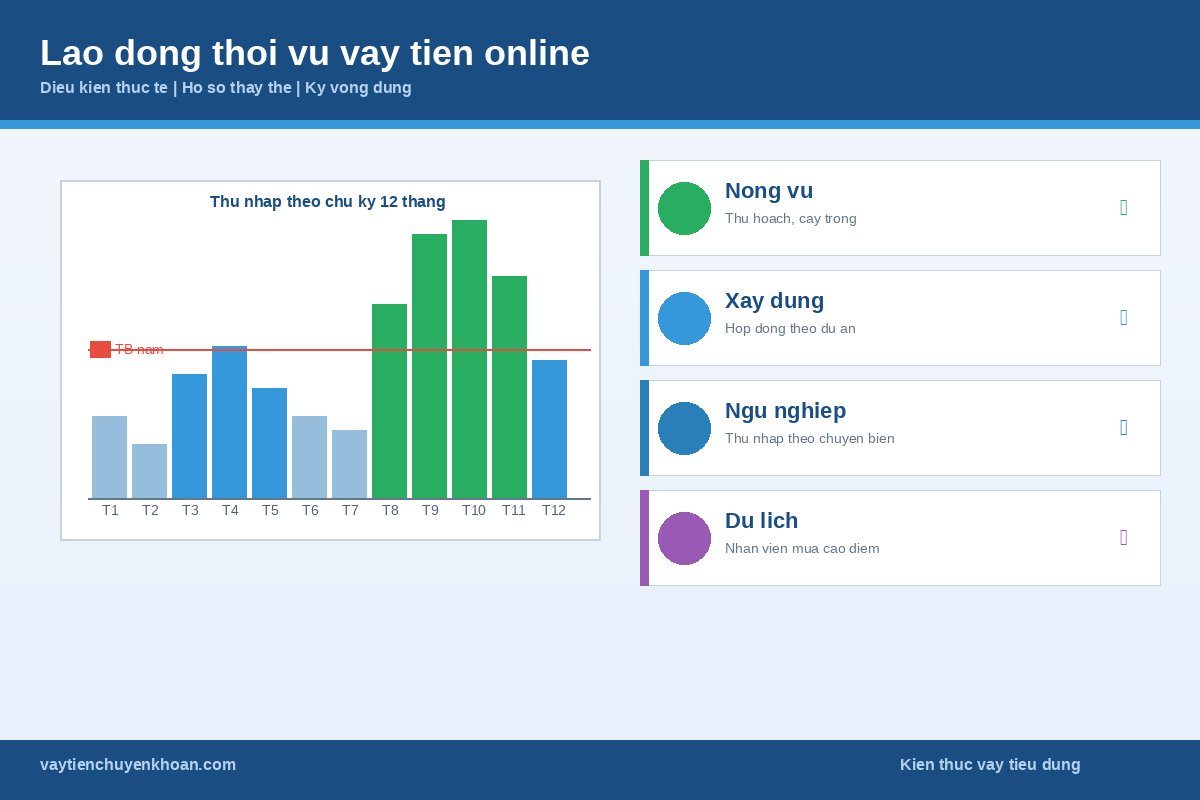

Các nhóm lao động thời vụ phổ biến:

- Nông vụ: thu hoạch, cấy trồng, chăm sóc cây trồng theo mùa

- Xây dựng theo dự án: hợp đồng 3–9 tháng theo tiến độ công trình

- Du lịch và dịch vụ theo mùa: nhân viên khách sạn/nhà hàng cao điểm hè và Tết

- Chế biến hải sản/nông sản: theo vụ thu hoạch

- Ngư nghiệp: thu nhập theo chuyến biển 15–45 ngày

Đặc điểm thu nhập chung: theo chu kỳ mùa vụ — có tháng thu nhập cao, có tháng thấp hoặc không có. TCTD chuyên nghiệp tính thu nhập trung bình 12 tháng thay vì lương tháng cố định khi thẩm định, giúp phản ánh thực tế dòng tiền của nhóm này.

Lao động thời vụ khác với lao động tự do / freelancer ở chỗ: thời vụ vẫn có hợp đồng lao động chính thức giữa hai bên — chỉ khác thời hạn. Và khác với vay khi đang thử việc: hợp đồng thời vụ không có giai đoạn "chuyển sang chính thức" — vốn đã là thời vụ từ đầu.

6–8 loại hồ sơ thay thế hợp đồng lao động dài hạn

Không có hợp đồng dài hạn không có nghĩa là không có hồ sơ. Chuẩn bị đủ 3–5 trong 8 loại dưới đây → hồ sơ đủ mạnh cho phần lớn công ty tài chính tiêu dùng (CTTC) được cấp phép.

(1) Hợp đồng lao động thời vụ / theo dự án

Bản gốc hoặc bản sao có công chứng. Điểm mấu chốt: cung cấp ≥2 hợp đồng thời vụ khác nhau trong 12 tháng gần nhất để chứng minh tính liên tục của công việc, không phải chỉ một lần đơn lẻ.

(2) Sao kê ngân hàng 12 tháng

Quan trọng nhất với lao động thời vụ. Sao kê cho thấy thu nhập trung bình theo năm và chu kỳ tháng cao/tháng thấp — thông tin TCTD cần để tính khả năng trả nợ thực tế.

Nếu chưa có tài khoản nhận lương qua ngân hàng: mở tài khoản và xin chủ dự án/chủ đất chuyển khoản thay tiền mặt, duy trì tối thiểu 6 tháng trước khi nộp hồ sơ vay. Xem thêm về cách xây dựng hồ sơ tín dụng tại bài lịch sử tín dụng cá nhân — ảnh hưởng và cách cải thiện thực tế.

(3) Xác nhận địa phương (UBND xã/phường)

Với lao động nông vụ hoặc ngư nghiệp: UBND xã xác nhận nghề nghiệp, diện tích canh tác hoặc phương tiện đánh bắt. Đây là văn bản có giá trị pháp lý — không phải "giấy tay" phi chính thức.

(4) Hoá đơn, biên nhận hoặc bảng kê thu nhập

- Nông vụ: hoá đơn bán nông sản (từ thương lái thu mua), biên nhận thuê đất canh tác

- Ngư nghiệp: bảng kê phân chia chuyến biển

- Xây dựng: hoá đơn tạm ứng hoặc quyết toán dự án

- Du lịch/dịch vụ: bảng lương tuần hoặc tháng trong mùa cao điểm

(5) Tài sản đảm bảo bổ sung

Nếu có xe máy hoặc ô tô đứng tên: đăng ký xe mở ra hướng vay có tài sản đảm bảo mà không phụ thuộc vào lương tháng cố định — xem chi tiết tại vay theo đăng ký xe máy và vay theo đăng ký ô tô. Sổ tiết kiệm hoặc vàng cũng có thể cầm cố tại ngân hàng.

(6) Người bảo lãnh có thu nhập ổn định

Người thân có hợp đồng lao động dài hạn, công chức hoặc thu nhập ổn định có thể bảo lãnh cho khoản vay — nhiều CTTC chấp nhận hình thức này. Xem thêm điều kiện và thời điểm cần bảo lãnh tại vay tiền có cần người bảo lãnh không?

(7) Lịch sử tín dụng tốt trước đó

Đã từng vay và trả đúng hạn ≥1 khoản: đây là tín hiệu tích cực dù thu nhập theo chu kỳ. TCTD đánh giá hành vi trả nợ quá khứ như một chỉ báo quan trọng về rủi ro. Xem cách kiểm tra lịch sử tín dụng tại tra CIC cá nhân.

(8) Giấy chứng nhận đăng ký kinh doanh (nếu tự sản xuất/tự đánh bắt)

Nếu đứng tên hộ kinh doanh cá thể: giấy chứng nhận kết hợp báo cáo doanh thu sẽ chuyển hồ sơ sang track "hộ kinh doanh" — có sản phẩm vay riêng phù hợp hơn.

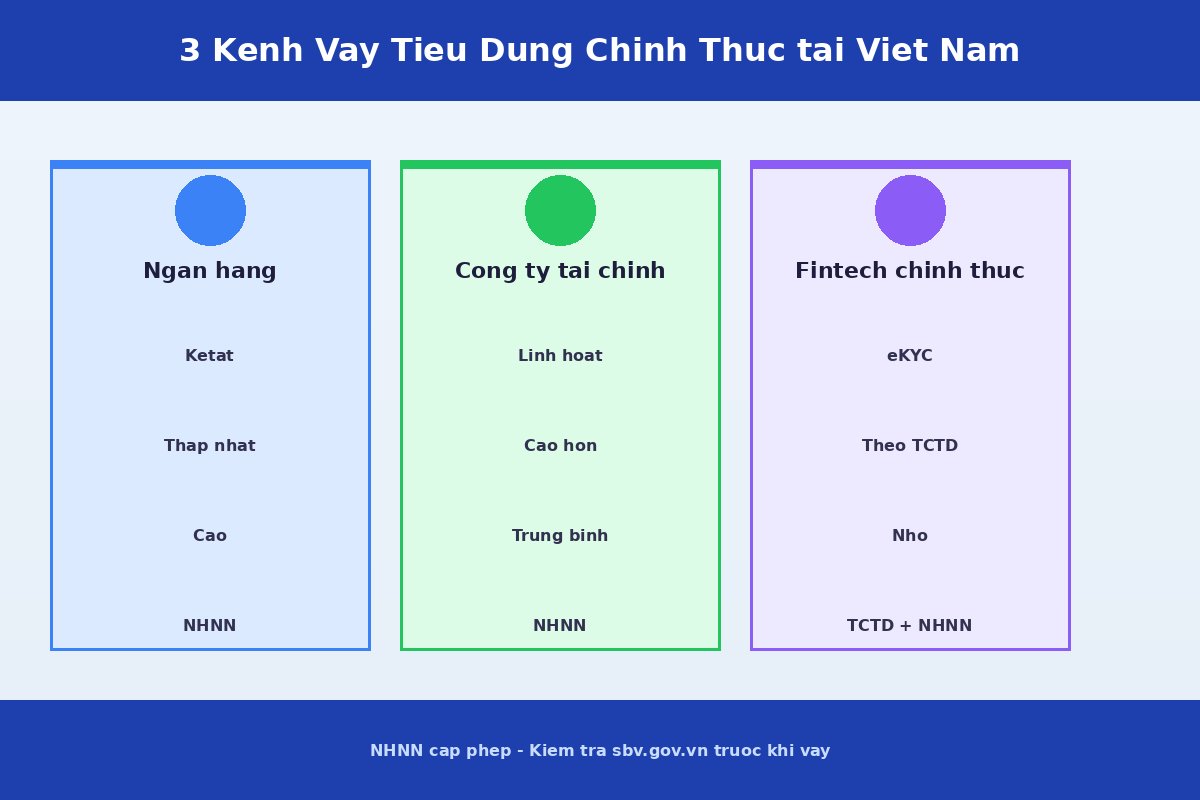

Kênh vay phù hợp cho lao động thời vụ

Ưu tiên: Công ty tài chính tiêu dùng (CTTC) được cấp phép NHNN

CTTC thường linh hoạt hơn ngân hàng thương mại khi xét hồ sơ thu nhập không đều. Họ tính thu nhập trung bình 12 tháng thay vì lương tháng cố định, và chấp nhận nhiều loại hồ sơ thay thế hơn. Khung lãi suất cao hơn ngân hàng nhưng nằm trong giới hạn pháp luật theo Điều 468 BLDS 2015 về trần lãi suất.

Xem tổng quan về tín chấp CTTC tại vay tín chấp không cần tài sản đảm bảo — điều kiện thực tế.

Cân nhắc: Ngân hàng thương mại

Một số ngân hàng có sản phẩm chuyên biệt cho nông vụ hoặc hộ nông dân (theo chính sách nội bộ — không nêu tên cụ thể ở đây). Điều kiện thường yêu cầu sao kê 12 tháng + ≥2 hợp đồng thời vụ + xác nhận địa phương + thường cần tài sản đảm bảo hoặc bảo lãnh. Thẩm định chặt hơn CTTC nhưng lãi suất có thể thấp hơn nếu đủ điều kiện.

Vay theo tài sản đảm bảo

Nếu có xe hoặc sổ tiết kiệm: đây là con đường vay không phụ thuộc vào thu nhập tháng cố định — hạn mức tính trên giá trị tài sản, không phải lương. Phù hợp khi sao kê ngân hàng chưa đủ dày.

Tuyệt đối tránh: app không có giấy phép NHNN

Nhóm lao động thời vụ đặc biệt dễ bị nhắm mục tiêu do thu nhập không đều và tâm lý cần tiền gấp giữa mùa vụ. Cách nhận biết và rủi ro app không phép xem tại vay qua app — rủi ro và cách nhận biết app uy tín. Kiểm tra giấy phép tại sbv.gov.vn trước khi nộp bất kỳ giấy tờ nào.

Kỳ vọng thực tế về hạn mức và lãi suất

Hạn mức

Hạn mức tín chấp cho lao động thời vụ thường thấp hơn so với người có lương tháng cố định cùng mức thu nhập trung bình — do rủi ro dòng tiền không đều. Muốn hạn mức cao hơn: bổ sung tài sản đảm bảo hoặc người bảo lãnh.

Lãi suất

Thường cao hơn một chút so với khoản ngân hàng dài hạn cùng số tiền — nhưng trong giới hạn pháp luật. Luôn so sánh APR/EIR toàn phần thay vì chỉ lãi suất danh nghĩa trước khi ký. Xem cách đọc lãi suất thực tế tại APR/EIR là gì — cách đọc lãi suất thực tế đúng khi vay tiêu dùng.

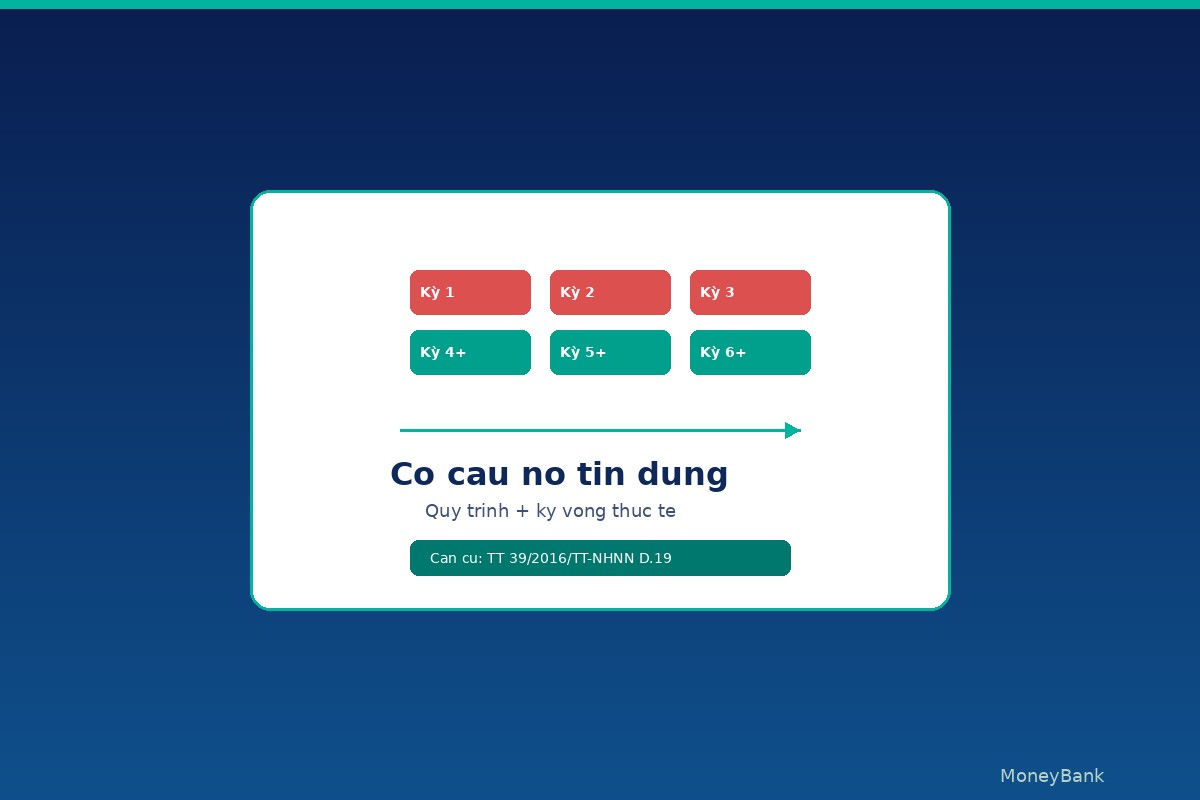

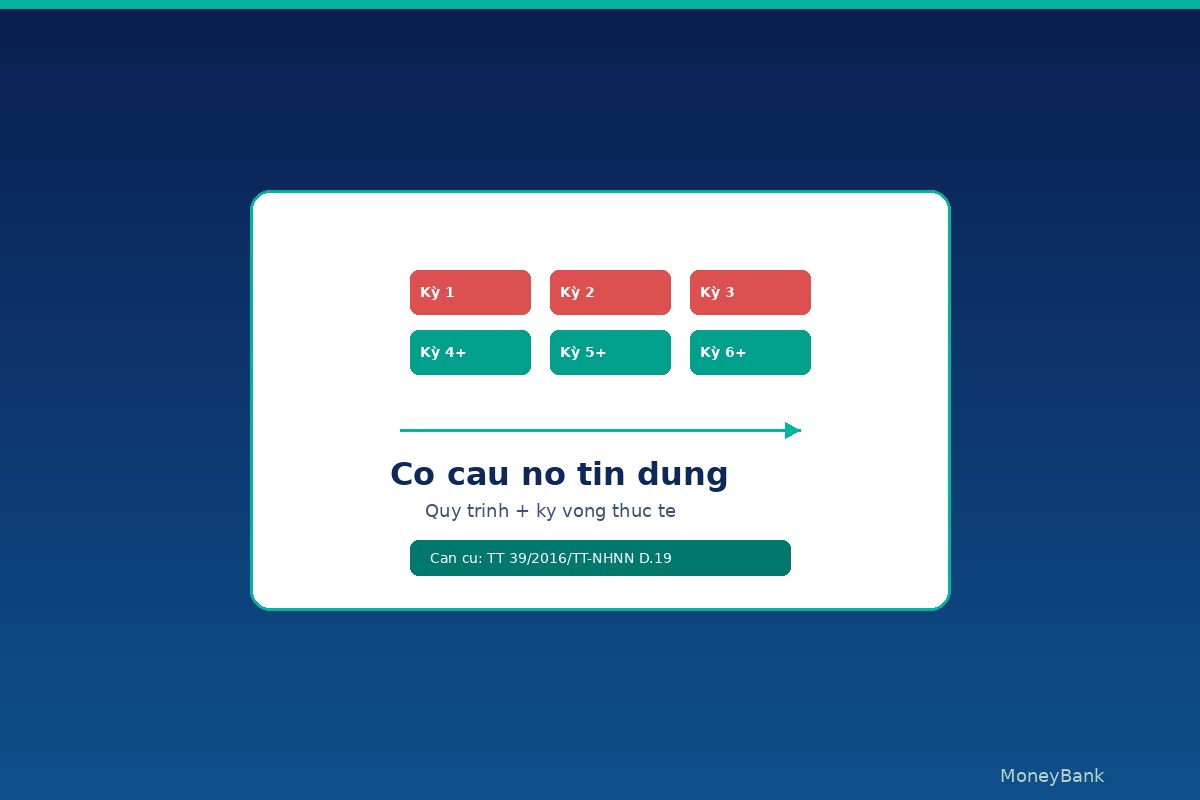

Kỳ hạn

Ưu tiên kỳ hạn khớp với chu kỳ thu nhập cao. Ví dụ: nếu thu nhập chính tập trung vào tháng thu hoạch tháng 9–11, chọn kỳ hạn để lịch trả gốc rơi vào đúng tháng đó. Tránh lịch trả nợ vào tháng thấp điểm — sẽ gây áp lực và rủi ro trễ hạn.

Dừng lại khi

- Số tiền vay vượt 3–4 tháng thu nhập trung bình → nguy cơ không trả được tháng thấp điểm

- Đang có nợ đến hạn ở nguồn khác → xem xét cơ cấu nợ tín dụng trước trước khi mở thêm khoản mới

Checklist trước khi nộp hồ sơ

- [ ] Chuẩn bị sao kê ngân hàng ≥6 tháng (tối ưu 12 tháng) cho thu nhập theo chu kỳ

- [ ] Thu thập ≥3 loại hồ sơ thay thế theo mục trên

- [ ] Tính DTI dự kiến dựa trên thu nhập trung bình 12 tháng — xem DTI là gì và ảnh hưởng đến duyệt vay

- [ ] Tra CIC cá nhân trước — dừng thiệt hại nếu có nợ trễ hạn chưa xử lý (cách kiểm tra nợ xấu CIC)

- [ ] Kiểm tra giấy phép NHNN của đơn vị dự định vay tại

sbv.gov.vn - [ ] Chọn kỳ hạn khớp với chu kỳ thu nhập cao

- [ ] Đọc APR/EIR và toàn bộ điều khoản hợp đồng trước khi ký — đặc biệt chú ý điều khoản bất lợi trong hợp đồng vay

Cảnh báo: Dịch vụ "làm hồ sơ giả" — không bao giờ nên dùng

Xuất hiện nhiều dịch vụ trên mạng xã hội và Zalo/Telegram cá nhân hứa "làm hợp đồng lao động dài hạn", "bảng lương giả" để hỗ trợ vay. Tuyệt đối không dùng.

Lý do:

- Vi phạm Điều 341 Bộ luật Hình sự (làm giả tài liệu của cơ quan, tổ chức) — có thể bị truy cứu trách nhiệm hình sự

- Bị ghi nợ xấu nhóm cao trên CIC (lưu tới 5 năm sau tất toán) + rủi ro truy cứu Điều 341 BLHS + blacklist nội bộ TCTD lâu dài

- Mất tiền "phí làm hồ sơ" 5–15% khoản vay mà không nhận được khoản vay thực tế

Dấu hiệu nhận biết môi giới lừa đảo: yêu cầu phí trước, hứa "duyệt 100%", liên hệ qua Zalo/Telegram cá nhân không có tên công ty rõ ràng. Xem thêm: 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch và trước khi gửi CCCD — cần kiểm tra những gì.

Cách đúng: chuẩn bị hồ sơ thay thế theo hướng dẫn ở trên. Mất 3–6 tháng nếu chưa có sao kê ngân hàng — nhưng bền vững và hợp pháp.

Câu hỏi thường gặp

Không có sao kê ngân hàng thì vay được không? Rất khó. Nên mở tài khoản ngay và xin chủ dự án/chủ đất chuyển lương qua ngân hàng ≥6 tháng trước khi vay. Trong thời gian đó, bổ sung xác nhận UBND xã + hoá đơn bán nông sản hoặc biên nhận để tăng hồ sơ.

Hợp đồng thời vụ đã hết hạn thì vẫn dùng được không? Được, nếu cung cấp ≥2 hợp đồng thời vụ liên tiếp trong 12 tháng gần nhất — thể hiện tính liên tục của công việc chứ không phải chỉ một hợp đồng đơn lẻ.

Vay nông vụ có cần thế chấp đất không? Không bắt buộc — một số CTTC có sản phẩm tín chấp cho lao động nông vụ nếu hồ sơ đủ mạnh. Chọn thế chấp sẽ giúp tăng hạn mức và hạ lãi suất nếu muốn.

Lãi suất thời vụ có cao hơn nhiều so với hợp đồng dài hạn không? Cao hơn một chút — nhưng vẫn trong giới hạn pháp luật (xem lãi suất cho vay tối đa theo pháp luật Việt Nam). So sánh APR toàn phần thay vì chỉ nhìn lãi suất danh nghĩa.

Mùa thấp điểm không đủ tiền trả thì làm sao? Thương lượng cơ cấu nợ với TCTD trước khi trễ hạn — không phải sau. Xem quy trình và kỳ vọng thực tế tại cơ cấu nợ tín dụng — khi nào nên đề xuất. Tuyệt đối không bỏ nợ — phí phạt và ảnh hưởng CIC sẽ nghiêm trọng hơn.

Kết luận

Lao động thời vụ có thể vay tại kênh chính thức — chỉ cần thay đổi cách chuẩn bị hồ sơ: thay hợp đồng dài hạn bằng 3–5 loại chứng minh thu nhập thay thế, trong đó sao kê ngân hàng 12 tháng là quan trọng nhất.

Kênh ưu tiên là CTTC được cấp phép NHNN hoặc vay theo tài sản đảm bảo nếu có xe hay sổ tiết kiệm. Tránh xa app không phép và dịch vụ "làm hồ sơ" — đặc biệt trong nhóm này rủi ro cao.

Nếu chưa có sao kê ngân hàng, chuẩn bị 3–6 tháng trước khi vay — bước này bền vững và hợp pháp hơn mọi lối tắt.

Đọc tiếp:

- Vay tín chấp không cần tài sản đảm bảo — điều kiện thực tế và lãi suất hiện hành — kênh phù hợp nhất cho lao động thời vụ tín chấp

- Lao động liên tỉnh vay tiền online — thực tế và giấy tờ cần bổ sung — nhóm lao động di chuyển cùng cluster

- Công nhân khu công nghiệp vay tiền online — so sánh hợp đồng dài hạn vs thời vụ

- Vay tiền online chuyển khoản nhanh — hướng dẫn thực tế từ A đến Z — tổng quan nếu là lần đầu vay online