Freelancer vay tiền online — điều kiện thực tế, hồ sơ thay thế sao kê lương, và những lưu ý

Mở bài

Không ít freelancer — designer, developer, copywriter, dịch giả, tư vấn độc lập — có thu nhập ổn định từ nhiều dự án nhưng vẫn bị từ chối vay tiêu dùng chỉ vì một lý do: không có hợp đồng lao động và sao kê lương 3–6 tháng theo chuẩn truyền thống. Cảm giác "hệ thống tài chính đứng ngoài" dù thu nhập thực tế tốt là trải nghiệm khá phổ biến với nhóm này.

Thực tế, freelancer không bị loại khỏi thị trường vay tiêu dùng. Vẫn có lựa chọn — chỉ cần đổi cách chứng minh thu nhập từ "sao kê lương" sang "sao kê tài khoản + hợp đồng dịch vụ + tờ khai thuế TNCN", và biết hình thức vay nào không yêu cầu HĐLĐ cứng.

Bài này giải thích: 4 bộ hồ sơ thay thế sao kê lương, 5 hình thức vay online khả dụng nhất cho freelancer, và 6 lưu ý thực tế trước khi nộp hồ sơ. Kèm FAQ 5 câu thường gặp.

Disclaimer: Điều kiện cụ thể tùy tổ chức tín dụng và chính sách hiện hành. Hồ sơ thay thế không đảm bảo duyệt 100%. Tổng quan các hình thức vay cho lao động tự do nói chung xem thêm tại bài tổng quan nhóm khách hàng lao động tự do và landing page vay cho lao động tự do.

Vì sao freelancer hay bị từ chối?

Hệ thống thẩm định tín dụng truyền thống được xây cho người làm công ăn lương: đầu vào chuẩn là HĐLĐ có thời hạn xác định + sao kê lương 3–6 tháng từ một nguồn duy nhất. Khi input không đúng format, hệ thống auto-score nhiều khả năng đánh giá thấp hoặc từ chối trước khi đến tay chuyên viên.

Freelancer gặp một số bất lợi cơ cấu trong thẩm định này:

- Dòng tiền không đều: Thu nhập tập trung theo dự án — cao khi có hợp đồng, thấp khi off-season — hệ thống đọc là "thu nhập không ổn định".

- Nhiều nguồn nhỏ: Nhận từ 5–10 khách hàng mỗi tháng thay vì một công ty duy nhất chuyển lương.

- Không có người sử dụng lao động đứng ra: HĐLĐ gián tiếp là bằng chứng bên thứ ba xác nhận "người này đang đi làm". Freelancer không có bằng chứng đó.

- Một số app vay nhanh filter cứng theo HĐLĐ: Tự động từ chối ngay ở bước điền form nếu tick "không có HĐLĐ".

Tuy vậy, nhiều tổ chức tín dụng có giấy phép đã phát triển gói vay dành cho nhóm thu nhập đa nguồn và kinh doanh nhỏ. Vấn đề là hồ sơ cần đúng loại, không phải hồ sơ không tồn tại. Xem thêm các lý do từ chối phổ biến và cách khắc phục để hiểu hệ thống đang nhìn điều gì.

4 hồ sơ thay thế sao kê lương cho freelancer

Đây là 4 loại tài liệu có thể thay thế sao kê lương trong thẩm định, tùy tổ chức tín dụng và chính sách hiện hành. Xem thêm tổng quan 6 cách chứng minh thu nhập khi không có sao kê lương.

1. Sao kê tài khoản ngân hàng 6 tháng

Đây là tài liệu thay thế hiệu quả nhất với freelancer đã có dòng tiền ổn định. Điều kiện để sao kê tài khoản có giá trị trong thẩm định, tùy tổ chức tín dụng:

- Dòng tiền vào đều — phổ biến yêu cầu ≥ 2 lần/tháng từ nhiều nguồn khác nhau.

- Nội dung chuyển khoản ghi rõ "thanh toán dự án", "hợp đồng dịch vụ", "payment from [client]" — không ghi mù hoặc chỉ ghi số.

- Tổng thu trung bình tháng đủ để đáp ứng yêu cầu DTI (xem phần lưu ý 6).

Lưu ý thực tế: Tránh nhận tiền mặt rồi nộp vào tài khoản — khoản "nộp tiền mặt" không có evidence nguồn gốc. Ưu tiên nhận thanh toán dự án qua chuyển khoản banking để mỗi giao dịch đều hiện rõ trên sao kê.

2. Hợp đồng dịch vụ / cộng tác / freelance gần nhất

Hợp đồng dịch vụ có công chứng hoặc chữ ký điện tử (theo Luật Giao dịch Điện tử) có giá trị pháp lý gần tương đương HĐLĐ trong thẩm định tín dụng — xác nhận mối quan hệ thương mại có giá trị rõ ràng.

Yêu cầu tối thiểu để hợp đồng có trọng lượng trong hồ sơ:

- Ghi rõ giá trị thanh toán, chu kỳ thanh toán, thông tin hai bên ký.

- Thời hạn hợp đồng còn hiệu lực hoặc mới hoàn thành trong 3–6 tháng gần nhất.

- Có thể là một hợp đồng dài (3–12 tháng) hoặc nhiều hợp đồng ngắn cộng lại để chứng minh tính liên tục.

Freelancer nên lưu trữ và công chứng ít nhất 1–2 hợp đồng dịch vụ đại diện trước khi đi vay.

3. Tờ khai thuế TNCN từ thu nhập kinh doanh / dịch vụ độc lập

Đây là evidence có sức nặng cao nhất — chứng minh thu nhập đã được xác nhận với cơ quan thuế nhà nước, không phải tự khai.

Freelancer có thu nhập từ hợp đồng dịch vụ / kinh doanh độc lập thuộc đối tượng kê khai thuế thu nhập cá nhân theo Luật Thuế Thu nhập Cá nhân 2007 và hướng dẫn tại Thông tư 111/2013/TT-BTC (thu nhập từ kinh doanh và từ tiền công, tiền thù lao). Tờ khai thuế TNCN 12 tháng gần nhất — hoặc quyết toán năm gần nhất — là tài liệu hồ sơ có trọng lượng nhất khi vay tín chấp tại tổ chức tín dụng.

Đánh đổi cần nhận thức rõ: Một số freelancer ngại kê khai thuế để né nghĩa vụ thuế trước mắt — nhưng mất luôn evidence mạnh nhất khi cần vay. Kê khai theo đúng Luật Thuế TNCN 2007 + Thông tư 111/2013/TT-BTC vừa tuân thủ pháp luật, vừa xây được hồ sơ vay có chiều sâu.

4. Chứng từ thanh toán nền tảng quốc tế

Với freelancer nhận thu nhập ngoại tệ qua nền tảng quốc tế (Upwork, Fiverr, Payoneer, Wise, PayPal…), statement từ nền tảng kết hợp với lịch sử chuyển tiền về tài khoản ngân hàng Việt là evidence bổ sung.

Lưu ý:

- Không phải tổ chức tín dụng nào cũng nhận loại này — ưu tiên ngân hàng có dịch vụ ngoại hối và đối tác fintech quốc tế.

- Phải có giấy tờ giải trình nguồn gốc ngoại tệ theo quy định quản lý ngoại hối.

- Kết hợp với sao kê tài khoản Việt (có dòng tiền từ Payoneer/Wise chuyển vào) để tăng tính thuyết phục.

5 hình thức vay online khả dụng nhất cho freelancer

Dưới đây là 5 hình thức phổ biến, sắp xếp từ dễ tiếp cận nhất đến yêu cầu hồ sơ chặt nhất. Điều kiện cụ thể tùy tổ chức tín dụng và chính sách hiện hành.

1. Vay theo CCCD

Vay theo CCCD là hình thức dễ tiếp cận nhất với freelancer chưa đủ evidence thu nhập. Không yêu cầu HĐLĐ hoặc sao kê lương — phù hợp với người mới chuyển sang freelance trong 6 tháng đầu chưa đủ lịch sử giao dịch.

- Hạn mức phổ biến: 5–30 triệu, tùy tổ chức.

- Trade-off: hạn mức thấp hơn và lãi suất thường cao hơn các kênh tín chấp có hồ sơ đầy đủ.

- Phù hợp: nhu cầu vay nhỏ ngắn hạn hoặc để xây lịch sử tín dụng ban đầu.

2. Vay theo sao kê tài khoản (biến thể của vay theo sao kê lương)

Nhiều tổ chức tín dụng chấp nhận sao kê tài khoản ngân hàng 6 tháng có dòng tiền đều thay vì sao kê lương cứng — một biến thể thực tế của vay theo sao kê lương.

- Hạn mức trung bình — tùy mức dòng tiền trung bình tháng và chính sách tổ chức.

- Phù hợp: freelancer đã có dòng tiền ổn định ≥ 6 tháng, nhận qua chuyển khoản rõ nguồn.

- Kết hợp tốt với hợp đồng dịch vụ (hồ sơ thay thế 2) để tăng trọng lượng.

3. Vay theo hóa đơn điện nước

Vay theo hóa đơn điện nước chứng minh nơi cư trú ổn định — yếu tố giảm rủi ro trong thẩm định, không phụ thuộc vào thu nhập HĐLĐ.

- Hạn mức thấp đến trung bình — phù hợp khi cần vay nhỏ nhanh.

- Yêu cầu: hóa đơn điện/nước đứng tên người vay hoặc có thể xác nhận cư trú.

- Có thể kết hợp với sao kê tài khoản để tăng hạn mức tùy tổ chức.

4. Vay theo đăng ký xe (cà vẹt — không giữ xe)

Vay theo đăng ký xe máy tận dụng tài sản có sẵn — hạn mức cao hơn vay tín chấp và không yêu cầu thu nhập cố định vì có tài sản đảm bảo.

- Hạn mức phổ biến: 60–70% giá trị xe, tùy tổ chức.

- Phù hợp: freelancer có xe máy hoặc ô tô cần vay số tiền lớn hơn tầm vay CCCD.

- Giữ xe hay không tùy hình thức — nhiều tổ chức không yêu cầu giữ xe (cà vẹt).

5. Vay tín chấp tại TCTD có giấy phép

Vay tín chấp tại tổ chức tín dụng có giấy phép NHNN là hình thức hạn mức cao nhất và lãi suất minh bạch nhất — nhưng cũng yêu cầu hồ sơ thay thế mạnh nhất.

- Hạn mức phổ biến: 50–200 triệu nếu có sao kê tài khoản + hợp đồng dịch vụ + tờ khai thuế đầy đủ, tùy tổ chức.

- Yêu cầu: kết hợp nhiều hồ sơ thay thế (sao kê 6 tháng + ≥ 1 hợp đồng dịch vụ + tờ khai thuế nếu có).

- Một số tổ chức yêu cầu tài khoản giao dịch ≥ 12 tháng tại chính tổ chức đó.

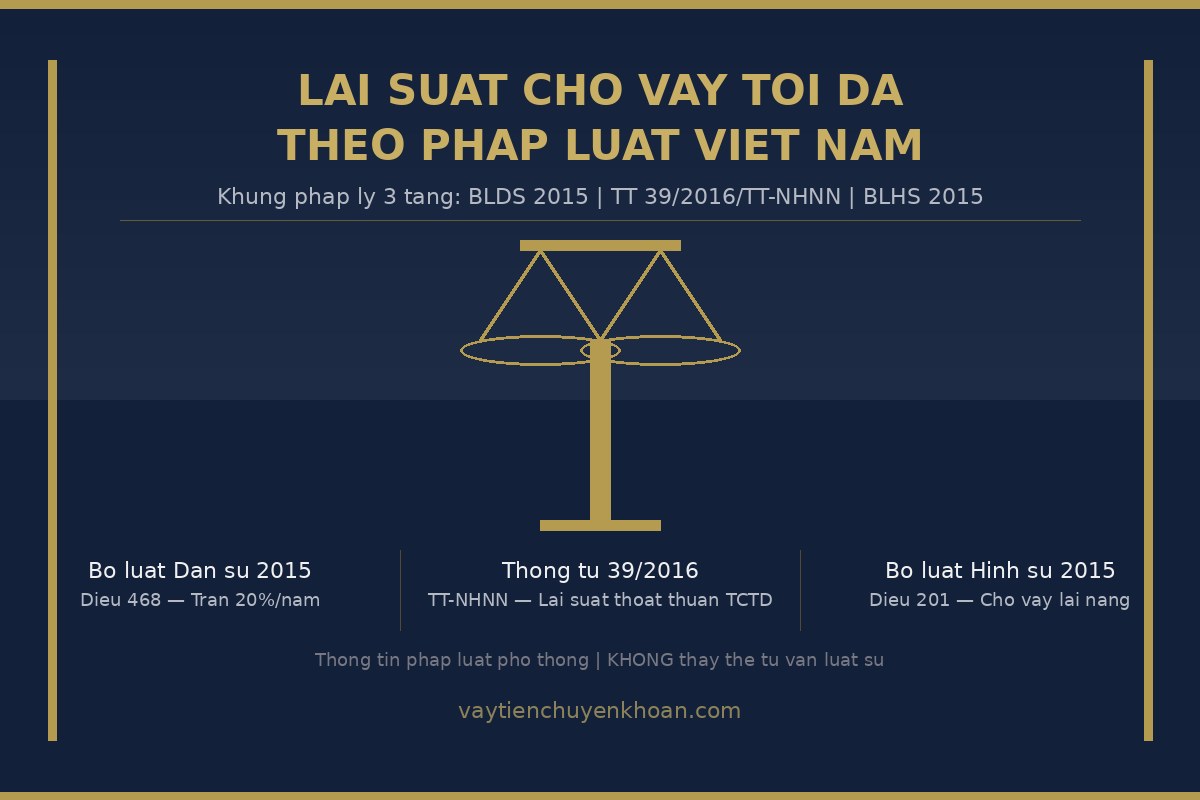

- Lãi suất phải được công bố minh bạch theo quy định tại Thông tư 39/2016/TT-NHNN về hoạt động cho vay của tổ chức tín dụng — xem thêm quy định lãi suất tối đa theo pháp luật.

Tránh bẫy app không phải TCTD chính thức

Freelancer là nhóm thường bị nhắm bởi app vay không phải tổ chức tín dụng có giấy phép NHNN — vì biết nhóm này khó vay ở kênh chính thống, các app này quảng cáo mạnh "không cần sao kê lương, duyệt nhanh".

Rủi ro thực tế:

- APR / EIR thực tế cao bất thường — nhiều trường hợp gấp 2–3 lần kênh TCTD chính thức. Đọc kỹ cách đọc APR / EIR thực tế trước khi ký.

- Vi phạm quy định công bố lãi suất theo Thông tư 39/2016/TT-NHNN — app không có giấy phép không bị ràng buộc bởi quy định này, dẫn đến lãi suất và phí không minh bạch.

- Rủi ro dữ liệu cá nhân — nhiều app yêu cầu ảnh CCCD + chân dung gửi qua Zalo cá nhân (không phải kênh chính thức của tổ chức), có rủi ro lạm dụng. Xem những điều cần kiểm tra trước khi gửi CCCD.

Dấu hiệu cảnh báo: Không có giấy phép NHNN trên website, không có hợp đồng vay bằng văn bản, phí và lãi suất không niêm yết rõ trước khi ký, yêu cầu CCCD qua kênh cá nhân (Zalo/Telegram). Xem thêm cảnh báo rủi ro vay qua app và cách nhận biết app uy tín.

Lựa chọn an toàn hơn: ưu tiên vay tín chấp tại TCTD có giấy phép NHNN — kể cả khi lãi suất cao hơn một số fintech "không tên", nhưng minh bạch và có pháp lý bảo vệ người vay theo luật định.

6 lưu ý thực tế trước khi nộp hồ sơ

1. Giữ dòng tiền nhận qua chuyển khoản ít nhất 6 tháng trước khi nộp đơn. Đây là evidence giá trị cao nhất với freelancer. Hạn chế nhận tiền mặt — khoản nộp tiền mặt không có trọng lượng trong thẩm định.

2. Tách tài khoản kinh doanh khỏi tài khoản sinh hoạt cá nhân nếu có thể. Sao kê rõ ràng, ít bị hỏi nguồn gốc từng khoản. Tổ chức tín dụng đọc sao kê tài khoản kinh doanh thuần túy dễ hơn nhiều so với tài khoản hỗn hợp.

3. Kê khai thuế TNCN đúng theo Luật Thuế TNCN 2007 + Thông tư 111/2013/TT-BTC ngay khi thu nhập đủ ngưỡng. Không có tờ khai = mất evidence mạnh nhất. Kê khai đúng vừa tuân thủ pháp luật, vừa xây hồ sơ tài chính có chiều sâu cho vay sau này.

4. Chuẩn bị 1–2 hợp đồng dịch vụ có công chứng hoặc chữ ký điện tử trước khi đi vay. Hợp đồng vừa chứng minh có công việc thực tế, vừa xác nhận giá trị thanh toán. Freelancer chỉ có sao kê mà không có hợp đồng đi kèm thường được đánh giá thấp hơn, tùy tổ chức.

5. Kiểm tra CIC trước khi nộp hồ sơ. Kiểm tra nợ xấu CIC và điểm tín dụng cá nhân — freelancer thường có nhiều thẻ tín dụng và app vay nhỏ chồng nhau dẫn đến điểm CIC thấp hơn dự kiến. Biết trước điểm CIC giúp chọn đúng hình thức vay phù hợp và tránh nộp hồ sơ sai kênh.

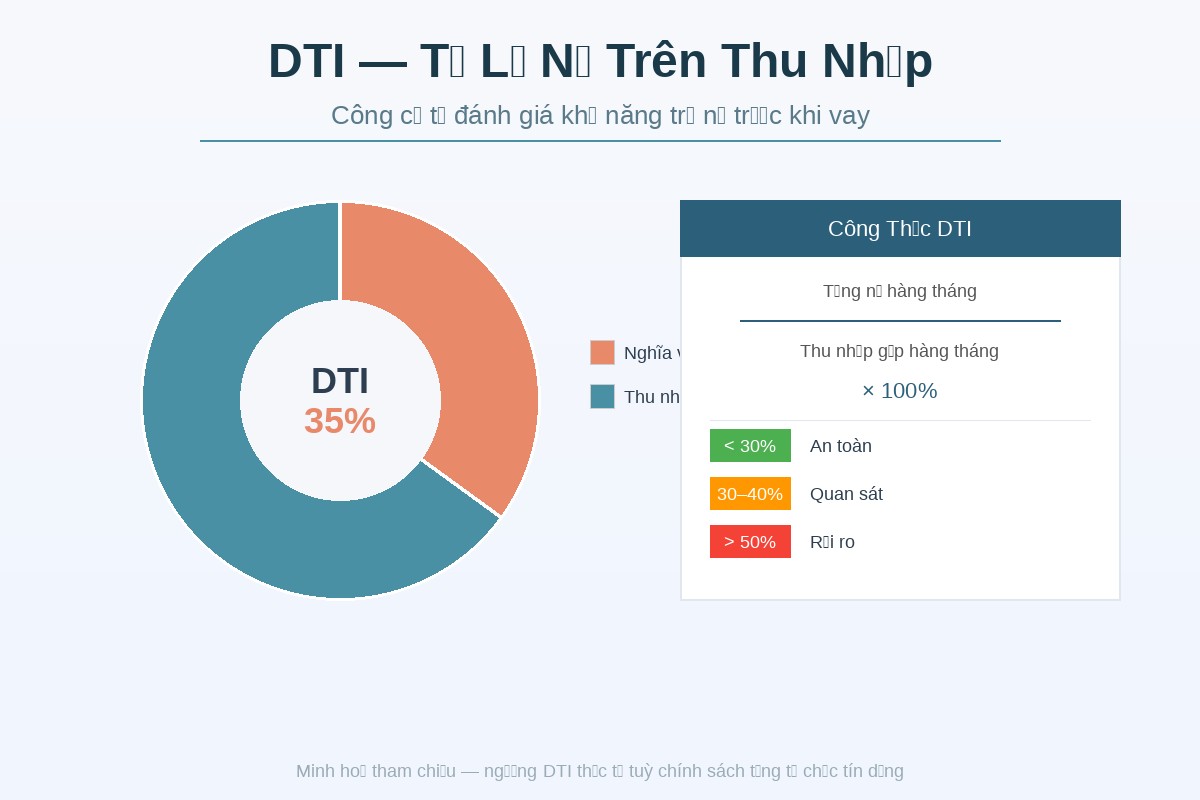

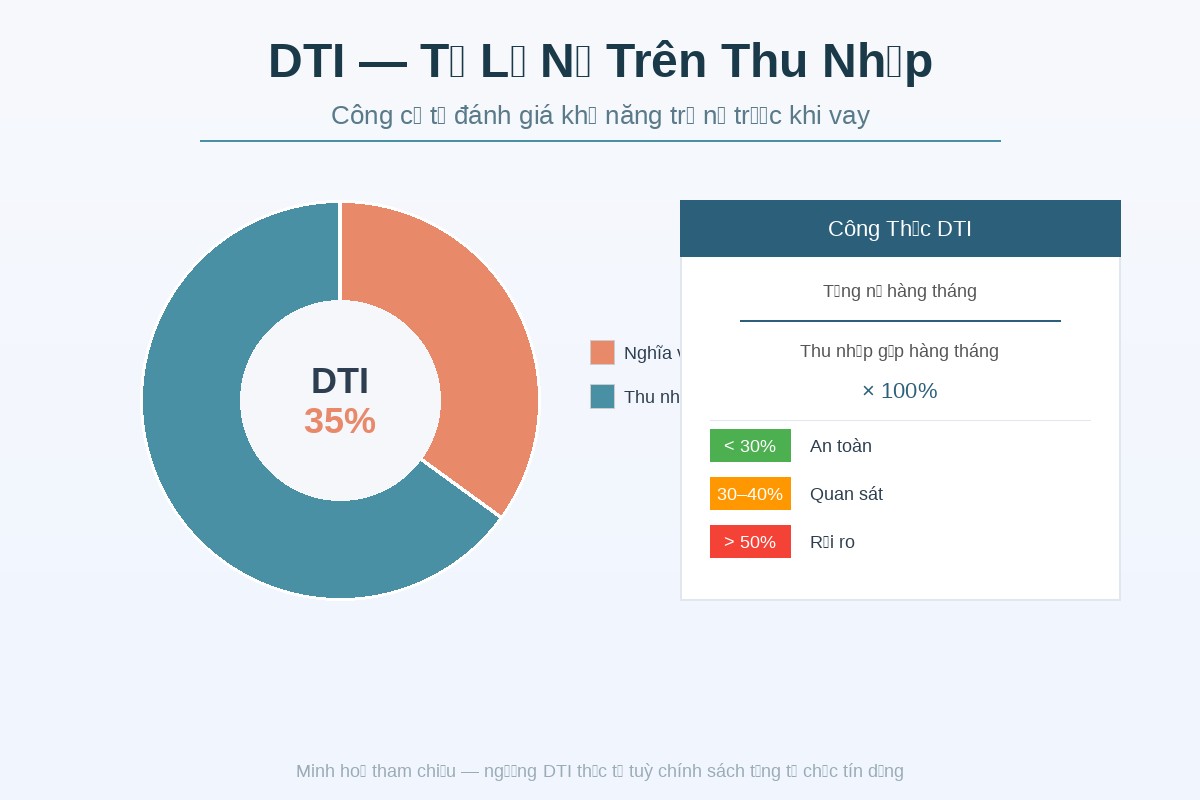

6. Đối chiếu DTI trước khi vay. DTI (Debt-to-Income ratio) là tỷ lệ tổng nghĩa vụ trả nợ / thu nhập tháng. Với freelancer, thu nhập tháng thường tính bình quân 6–12 tháng gần nhất. DTI ≤ 50% là ngưỡng phổ biến tại nhiều tổ chức tín dụng, tùy chính sách. Nếu đang có nhiều khoản vay nhỏ song song, xem xét tất toán trước để cải thiện DTI. Xem thêm cách tăng tỷ lệ duyệt khi đăng ký vay online.

FAQ — Câu hỏi thường gặp

Freelancer chưa kê khai thuế có vay được không? Có, nhưng hồ sơ yếu hơn. Vay theo CCCD, hóa đơn điện nước, hoặc đăng ký xe vẫn khả dụng. Khó hơn ở kênh vay tín chấp lớn tại tổ chức tín dụng — vì tờ khai thuế là evidence mạnh nhất. Khuyến nghị kê khai theo Luật Thuế TNCN 2007 + Thông tư 111/2013/TT-BTC để có hồ sơ đầy đủ và tuân thủ pháp luật.

Freelancer thu nhập USD qua Upwork / Payoneer có vay được không? Có. Statement từ nền tảng quốc tế kết hợp với lịch sử chuyển tiền về tài khoản ngân hàng Việt là evidence bổ sung. Ưu tiên ngân hàng có dịch vụ ngoại hối và đối tác fintech quốc tế; chuẩn bị thêm giấy tờ giải trình nguồn gốc ngoại tệ theo quy định.

Hạn mức tối đa freelancer vay tín chấp là bao nhiêu? Tùy tổ chức tín dụng và hồ sơ cụ thể. Phổ biến: 5–30 triệu với vay theo CCCD; 50–200 triệu với vay tín chấp tại TCTD nếu có đủ sao kê tài khoản + hợp đồng dịch vụ + tờ khai thuế. Điều kiện cụ thể tùy tổ chức và chính sách hiện hành — không có con số đảm bảo chung.

Có app nào không cần sao kê lương duyệt được freelancer không? Có, nhưng cần thận trọng: nhiều app quảng cáo "không cần sao kê lương, duyệt nhanh" không phải tổ chức tín dụng có giấy phép NHNN — APR thực tế cao, thiếu minh bạch về phí. Xem cảnh báo rủi ro vay qua app. Ưu tiên kênh TCTD có giấy phép NHNN.

Freelancer mới bắt đầu (dưới 6 tháng) vay được không? Khó tại kênh tín chấp lớn vì chưa đủ lịch sử giao dịch và hồ sơ thay thế. Hướng thực tế: bắt đầu với vay nhỏ theo CCCD hoặc theo đăng ký xe (nếu có); xây dựng lịch sử tín dụng tốt 12 tháng, song song xây sao kê tài khoản và hợp đồng dịch vụ trước khi xin vay kênh lớn hơn.

Kết luận và bước tiếp theo

Freelancer không bị loại khỏi thị trường tín dụng — chỉ cần đúng hồ sơ và đúng kênh. Bốn hồ sơ thay thế (sao kê tài khoản + hợp đồng dịch vụ + tờ khai thuế TNCN + chứng từ nền tảng quốc tế) là cách chuyển đổi từ "không có sao kê lương" sang "có evidence thẩm định được".

Bước tiếp theo phụ thuộc vào hồ sơ bạn đang có:

- Mới bắt đầu, chưa đủ 6 tháng lịch sử: Bắt đầu với vay theo CCCD — hạn mức thấp nhưng xây được lịch sử tín dụng.

- Đã có sao kê tài khoản 6 tháng đều: Xem thêm vay theo sao kê lương / tài khoản để hiểu quy trình thẩm định cụ thể.

- Muốn kênh an toàn nhất, hạn mức cao nhất: Vay tín chấp tại TCTD có giấy phép NHNN — yêu cầu hồ sơ đầy đủ hơn nhưng minh bạch và có pháp lý bảo vệ người vay.

- Cần tổng quan rộng hơn: Xem tổng quan 6 hình thức vay cho lao động tự do hoặc hướng dẫn vay tiền online từ A đến Z.