Điểm tín dụng ngân hàng vs CIC — khác nhau thế nào, cái nào ảnh hưởng duyệt vay?

Lưu ý: Bài giải thích khung hoạt động của hai hệ thống đánh giá tín dụng. Mô hình chấm điểm nội bộ của mỗi tổ chức tín dụng (TCTD) không được công khai — bài không nêu công thức cụ thể của bất kỳ TCTD nào, và không nêu ngưỡng điểm CIC cụ thể dẫn đến từ chối hay chấp thuận.

Tại sao CIC "sạch" mà vẫn bị từ chối?

Câu hỏi này xuất hiện rất thường xuyên: "Tôi tra CIC, không có nợ xấu, không có khoản chậm trả — vậy vì sao ngân hàng vẫn từ chối hồ sơ?"

Câu trả lời nằm ở chỗ: khi duyệt hồ sơ vay, tổ chức tín dụng (TCTD) thường tham vấn hai nguồn thông tin khác nhau — không phải chỉ một:

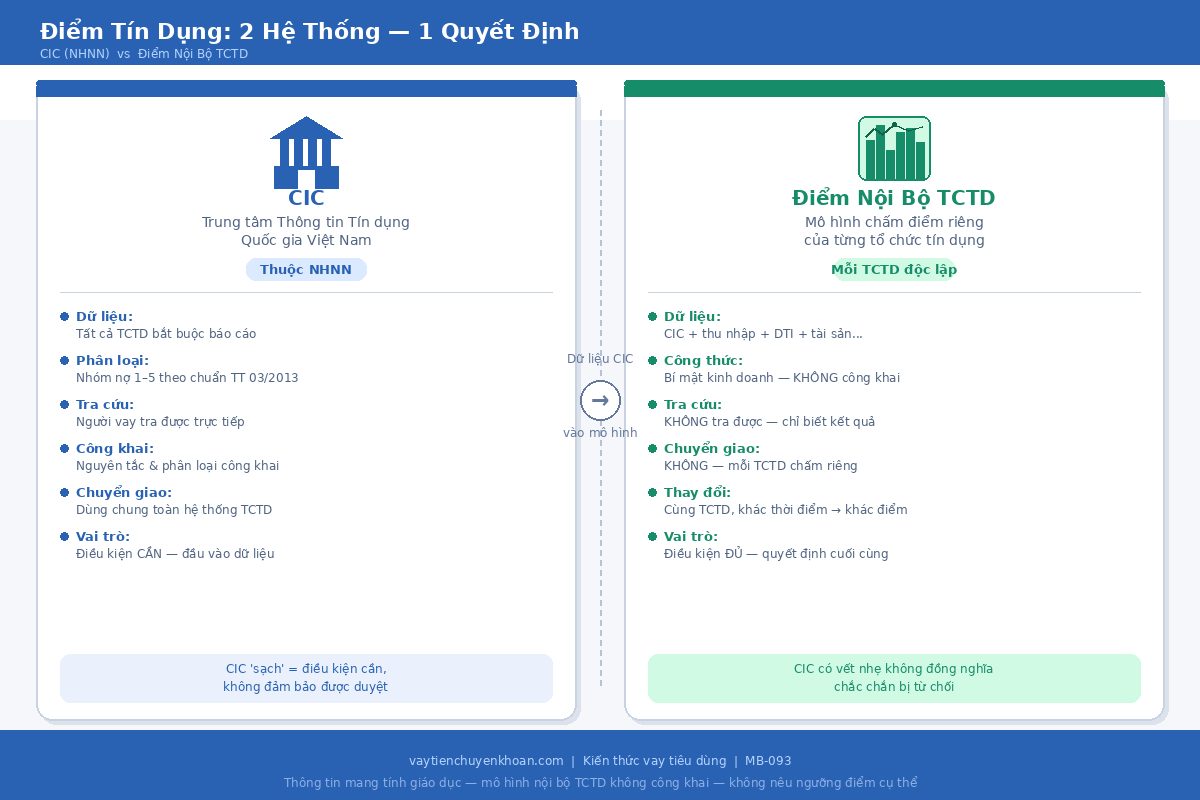

- CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) — hệ thống bên ngoài, do NHNN quản lý, tổng hợp lịch sử tín dụng chung của bạn từ tất cả TCTD.

- Điểm chấm nội bộ của TCTD — hệ thống bên trong, riêng mỗi TCTD, dựa trên dữ liệu CIC cộng thêm nhiều yếu tố khác từ hồ sơ bạn nộp.

CIC "sạch" chỉ là điều kiện cần — không phải toàn bộ bức tranh. Bài này giải thích cơ chế hai hệ thống, vai trò của từng hệ thống trong quyết định duyệt vay, và cách người vay có thể tác động đến mỗi hệ thống.

CIC — hệ thống thông tin tín dụng bên ngoài, do NHNN quản lý

CIC là gì? CIC là Trung tâm Thông tin Tín dụng Quốc gia Việt Nam, trực thuộc Ngân hàng Nhà nước (NHNN). CIC hoạt động theo quy định tại Thông tư 03/2013/TT-NHNN về hoạt động thông tin tín dụng (và các văn bản sửa đổi, bổ sung hiện hành). Đây là hệ thống thu thập và lưu trữ lịch sử tín dụng của người vay từ tất cả các TCTD được cấp phép hoạt động tại Việt Nam.

Dữ liệu CIC bao gồm những gì? Mỗi TCTD được cấp phép đều có nghĩa vụ bắt buộc báo cáo lên CIC theo mẫu chuẩn của NHNN. Dữ liệu bao gồm:

- Danh sách khoản vay hiện đang còn dư nợ và lịch sử khoản vay đã tất toán (thường trong khoảng 5 năm gần nhất).

- Lịch sử chậm trả và phân loại nhóm nợ tại từng thời điểm (nhóm 1 đến nhóm 5 — xem chi tiết tại bài về nợ nhóm 3/4/5).

- Khoản vay tại ngân hàng, công ty tài chính tiêu dùng, và fintech có giấy phép NHNN — tất cả đều được báo cáo vào cùng một hệ thống.

Điều quan trọng cần hiểu: CIC ghi lại hành vi trả nợ — trả đúng hạn, chậm bao nhiêu ngày, phân loại nhóm nợ. CIC không tính thu nhập, không tính tỉ lệ nợ/thu nhập (DTI), không tính nghề nghiệp hay tuổi tác. Đó là lý do CIC "sạch" chưa đủ để đảm bảo được duyệt.

Người vay có quyền tra cứu CIC. Bạn có thể yêu cầu báo cáo tín dụng cá nhân của mình định kỳ để kiểm tra thông tin — xem hướng dẫn chi tiết tại bài kiểm tra CIC và lịch sử nợ xấu. Nếu phát hiện thông tin sai, bạn có quyền khiếu nại — CIC và TCTD báo cáo có nghĩa vụ điều chỉnh.

CIC "sạch" nghĩa là: không có khoản chậm trả nhóm 2 trở lên trong khoảng thời gian TCTD nhìn lại (thường 24–36 tháng gần nhất). Không có ngưỡng "điểm CIC" cứng nào được công bố công khai — mỗi TCTD sử dụng dữ liệu CIC theo cách riêng trong mô hình nội bộ của mình.

Điểm chấm nội bộ TCTD — hệ thống bên trong, không tra được từ bên ngoài

Điểm nội bộ TCTD là gì? Mỗi TCTD xây dựng mô hình chấm điểm/xếp hạng tín dụng riêng để đánh giá từng hồ sơ vay. Mô hình này sử dụng dữ liệu CIC làm đầu vào cộng thêm nhiều yếu tố bổ sung từ hồ sơ người vay và lịch sử giao dịch với chính TCTD đó.

Dữ liệu bổ sung thường được dùng (ở mức framework — không phải công thức của TCTD cụ thể nào):

- Thu nhập và độ ổn định thu nhập — hợp đồng lao động, sao kê lương, nguồn thu nhập chính và phụ.

- DTI dự kiến — sau khi cấp thêm khoản vay này, tổng nghĩa vụ nợ của bạn chiếm bao nhiêu phần trăm thu nhập. Xem chi tiết cách tính tại bài DTI là gì.

- Nhân khẩu học — tuổi, nghề nghiệp, tình trạng hôn nhân, địa bàn cư trú.

- Quan hệ tín dụng với TCTD đó — bạn đã từng dùng tài khoản, thẻ, hoặc khoản vay trước đây với TCTD này chưa; hành vi giao dịch thế nào.

- Tài sản đảm bảo — có hay không, loại tài sản, giá trị ước tính, tính thanh khoản.

Đặc tính quan trọng của hệ thống điểm nội bộ:

- Không công khai — công thức chấm điểm là bí mật kinh doanh của từng TCTD. NHNN giám sát nguyên tắc hoạt động, không công bố công thức.

- Không chuyển được sang TCTD khác — TCTD A chấm điểm hồ sơ của bạn theo mô hình riêng của họ; TCTD B không biết điểm đó và chấm lại theo mô hình của mình.

- Không tra được từ bên ngoài — người vay chỉ biết kết quả (đồng ý duyệt / từ chối / đồng ý với hạn mức thấp hơn). Không có cổng nào để tra "điểm nội bộ ngân hàng X".

- Thay đổi theo thời gian — cùng một TCTD, hồ sơ nộp ở thời điểm khác nhau có thể ra kết quả khác nhau.

So sánh hai hệ thống

| Tiêu chí | CIC (Trung tâm Thông tin Tín dụng Quốc gia) | Điểm nội bộ TCTD |

|---|---|---|

| Cơ quan quản lý | NHNN (Thông tư 03/2013/TT-NHNN + văn bản sửa đổi hiện hành) | Mỗi TCTD tự xây dựng, NHNN giám sát nguyên tắc |

| Dữ liệu đầu vào | Tất cả TCTD báo cáo theo mẫu chuẩn NHNN | Dữ liệu CIC + dữ liệu bổ sung từ hồ sơ + lịch sử giao dịch với TCTD |

| Công thức có công khai không? | Nguyên tắc phân loại nhóm 1–5 công khai theo quy định | Không — bí mật kinh doanh của từng TCTD |

| Người vay tra được không? | Có — báo cáo tín dụng cá nhân (xem hướng dẫn) | Không — chỉ biết qua kết quả duyệt |

| Chuyển giao giữa các TCTD? | Có — cùng nguồn dữ liệu quốc gia, mọi TCTD tra cùng một CIC | Không — mỗi TCTD chấm riêng theo mô hình của mình |

| Vai trò trong duyệt vay | Điều kiện cần — dữ liệu đầu vào chung | Điều kiện đủ — quyết định cuối theo khẩu vị rủi ro của TCTD |

| Người vay tác động bằng cách? | Trả đúng hạn + khiếu nại thông tin sai + chờ CIC cập nhật sau tất toán (cải thiện lịch sử tín dụng) | Chuẩn bị hồ sơ đầy đủ + chọn TCTD phù hợp phân khúc (so sánh 3 kênh vay) |

Vì sao CIC "sạch" mà vẫn bị từ chối — 5 tình huống thường gặp

Hiểu rõ hai hệ thống giúp giải thích các tình huống phổ biến sau:

1. DTI vượt trần của TCTD. CIC không tính toán DTI — CIC chỉ ghi dư nợ. Nhưng TCTD sẽ tính: nếu cấp thêm khoản vay này, tổng nghĩa vụ trả nợ hàng tháng của bạn so với thu nhập đã quá cao theo ngưỡng nội bộ → từ chối, dù CIC hoàn toàn sạch. Xem cách tính DTI tại bài DTI là gì.

2. Thu nhập không đủ chứng minh. CIC không xét thu nhập. TCTD thấy sao kê không ổn định, thiếu tài liệu thu nhập đủ tin cậy → từ chối. Nếu bạn không có sao kê lương, xem các hồ sơ thay thế tại bài chứng minh thu nhập không có sao kê lương; với người lao động tự do, xem thêm bài freelancer vay tiền online.

3. Hồ sơ nằm ngoài phân khúc chấp thuận của TCTD. CIC tốt nhưng nghề nghiệp, độ tuổi, hay khu vực địa lý của bạn nằm ngoài nhóm khách hàng mục tiêu của TCTD đó — mỗi TCTD có khẩu vị rủi ro riêng. Nhìn chung, khung chấp thuận của ngân hàng thương mại khắt khe hơn khung của công ty tài chính tiêu dùng theo phân khúc hồ sơ — xem so sánh 3 kênh vay chính thức.

4. CIC chưa cập nhật khoản vừa tất toán. Sau khi bạn tất toán khoản cũ có dư nợ, CIC cần thời gian cập nhật. TCTD tra CIC vẫn thấy "còn dư nợ" → tính vào DTI → có thể từ chối.

5. Hồ sơ "quá mỏng" (thin file). CIC "sạch" vì bạn chưa từng vay ở đâu → không có dữ liệu hành vi tín dụng nào → mô hình nội bộ TCTD không có cơ sở đánh giá → thường cho điểm trung bình → từ chối hoặc duyệt hạn mức thấp hơn kỳ vọng.

Người vay có thể tác động đến hai hệ thống bằng cách nào

Tác động đến CIC — bạn kiểm soát được:

- Trả nợ đúng hạn ở tất cả khoản đang có. Theo Thông tư 11/2021/TT-NHNN, chậm trả trên 10 ngày bị ghi nhóm 2; trên 90 ngày là nhóm 3 trở lên — xem phân loại chi tiết tại bài nợ nhóm 3/4/5.

- Khiếu nại thông tin sai — nếu CIC ghi sai (sai dư nợ, sai nhóm, sai thông tin cá nhân), bạn có quyền yêu cầu điều chỉnh qua TCTD đã báo cáo hoặc trực tiếp qua CIC.

- Duy trì hành vi tốt liên tục — phần lớn TCTD nhìn lại 12–24 tháng gần nhất; hành vi tốt trong khoảng thời gian này ảnh hưởng đáng kể đến đánh giá. Xem chiến lược cải thiện tại bài lịch sử tín dụng cá nhân.

Tác động đến điểm nội bộ TCTD — gián tiếp, qua chuẩn bị hồ sơ:

- Chuẩn bị hồ sơ thu nhập đầy đủ và rõ ràng — TCTD cần thấy thu nhập ổn định và có thể xác minh. Nếu không có sao kê lương truyền thống, xem các phương án thay thế tại bài chứng minh thu nhập không có sao kê lương.

- Giảm DTI trước khi nộp hồ sơ — trả bớt khoản vay khác để giảm tổng nghĩa vụ nợ hàng tháng trước khi nộp hồ sơ vay mới. Xem cách tính tại bài DTI là gì.

- Chọn TCTD phù hợp với hồ sơ của bạn — thay vì nộp bừa nhiều nơi, tìm hiểu TCTD nào có khẩu vị phù hợp với phân khúc của bạn. Mỗi lần TCTD tra CIC để duyệt hồ sơ đều được ghi lại — nhiều lần tra trong thời gian ngắn có thể ảnh hưởng đánh giá của TCTD tiếp theo. Xem so sánh 3 kênh vay chính thức.

Cảnh báo về dịch vụ "chấm điểm tín dụng" của bên thứ ba

Trên thị trường xuất hiện các dịch vụ tự nhận "chấm điểm tín dụng" hoặc "cải thiện điểm tín dụng" dựa trên dữ liệu mạng xã hội, ví điện tử, hay hành vi mua sắm. Một số điều cần biết:

- Không phải CIC. Những điểm này không phải báo cáo CIC chính thức và không có giá trị pháp lý trong quy trình duyệt vay của TCTD được cấp phép theo quy định NHNN.

- Dữ liệu thay thế trong mô hình nội bộ TCTD là khác. Một số TCTD và fintech chính thức có sử dụng dữ liệu thay thế (alternative data) như một phần dữ liệu đầu vào trong mô hình nội bộ của họ — nhưng đây là 1 yếu tố trong mô hình riêng của họ, không phải "điểm tín dụng thay thế" có thể mang sang nộp ở TCTD khác.

- Cảnh giác dịch vụ "cải thiện điểm." Không cung cấp CCCD, mã OTP, hay thông tin đăng nhập ngân hàng cho bất kỳ dịch vụ nào tự nhận "cải thiện điểm tín dụng" — đây thường là hình thức lừa đảo. Xem dấu hiệu nhận biết tại bài vay qua app rủi ro và bài kiểm tra trước khi gửi CCCD.

- CIC là nguồn chính thức duy nhất cho lịch sử tín dụng của bạn tại Việt Nam.

Câu hỏi thường gặp

Có bao nhiêu "điểm tín dụng" của tôi tồn tại cùng lúc? Có 1 hồ sơ CIC chung (do NHNN quản lý) và có thể nhiều mô hình chấm điểm nội bộ — một mô hình cho mỗi TCTD từng đánh giá hồ sơ của bạn. Bạn chỉ tra được hồ sơ CIC.

Nếu 1 TCTD từ chối, TCTD khác có nhìn thấy "tôi bị từ chối" không? Không. CIC không ghi lại quyết định từ chối — CIC chỉ ghi khoản vay đã được cấp và hành vi trả nợ. TCTD B tra CIC thấy đúng những gì bạn thấy — không có thông tin "TCTD A đã từ chối". Tuy nhiên, TCTD B thấy số lần TCTD khác đã tra CIC gần đây — nhiều lần tra trong thời gian ngắn có thể là tín hiệu mà họ đưa vào đánh giá.

Có thể yêu cầu TCTD giải thích lý do từ chối không? Bạn có quyền yêu cầu. TCTD thường không tiết lộ công thức nội bộ nhưng thường nêu lý do khái quát — thu nhập chưa đủ điều kiện, DTI quá cao, hồ sơ thiếu tài liệu, v.v. Thông tin này giúp bạn chuẩn bị tốt hơn cho lần nộp tiếp theo.

Điểm nội bộ có "xóa" khi tôi không giao dịch với TCTD đó nữa không? TCTD lưu dữ liệu theo quy định về lưu trữ. Sau nhiều năm không giao dịch, phần lớn TCTD sẽ đánh giá lại như hồ sơ mới nếu bạn quay lại — không có "xóa điểm" theo nghĩa thông thường.

Làm sao tăng khả năng được duyệt? Không có cách "chắc chắn 100%" — nhưng kết hợp: CIC sạch + DTI thấp + hồ sơ thu nhập rõ ràng + chọn TCTD phù hợp với phân khúc hồ sơ của bạn + không nộp đồng thời quá nhiều nơi trong thời gian ngắn. Xem so sánh 3 kênh vay chính thức để chọn TCTD phù hợp.

Ghi nhớ

CIC là điều kiện cần — điểm nội bộ TCTD là điều kiện đủ.

- CIC sạch không đảm bảo được duyệt; CIC có vết không đảm bảo bị từ chối — mỗi TCTD có ngưỡng chấp nhận riêng.

- Bạn tra được CIC và có thể cải thiện nó qua hành vi trả nợ. Bạn không tra được điểm nội bộ nhưng có thể tăng điểm đó gián tiếp qua chuẩn bị hồ sơ tốt.

Cách tiếp cận thực tế nhất:

- Tra CIC định kỳ — phát hiện sai sót sớm để khiếu nại.

- Duy trì trả nợ đúng hạn ở tất cả khoản hiện có.

- Chuẩn bị hồ sơ thu nhập đầy đủ trước khi nộp.

- Chọn TCTD phù hợp với hồ sơ của bạn — không nộp bừa nhiều nơi cùng lúc.

Lưu ý cuối bài: Bài này mô tả khung hoạt động chung của hai hệ thống đánh giá tín dụng. Mô hình chấm điểm nội bộ của từng TCTD là thông tin nội bộ, không công khai. Điều kiện và quy trình cụ thể có thể thay đổi — luôn xác nhận với TCTD trực tiếp trước khi nộp hồ sơ.

Bước tiếp theo

Nếu chưa biết hồ sơ CIC hiện tại của mình, kiểm tra CIC và lịch sử nợ xấu cá nhân là bước đầu tiên trước khi lập kế hoạch cải thiện.

Khi đã biết tình trạng CIC, xem lịch sử tín dụng cá nhân — ảnh hưởng và cách cải thiện thực tế để có lộ trình cụ thể theo timeline.