DTI là gì? Tỷ lệ nợ trên thu nhập và ảnh hưởng đến khả năng được duyệt vay

Mở bài

Khi xét duyệt hồ sơ vay, tổ chức tín dụng không chỉ nhìn vào lịch sử CIC hay thu nhập đơn thuần — họ còn đánh giá DTI, tức tỷ lệ nợ trên thu nhập hàng tháng của bạn. Đây là chỉ số đơn giản nhưng có ảnh hưởng đáng kể đến quyết định duyệt và hạn mức tín dụng.

Bài viết này giải thích DTI là gì, công thức tính, các ví dụ số minh hoạ, ngưỡng tham chiếu thị trường phổ biến, và cách cải thiện DTI trước khi nộp hồ sơ.

Lưu ý: DTI chỉ là một trong nhiều yếu tố xét duyệt. Ngưỡng DTI cụ thể tùy theo chính sách nội bộ của từng tổ chức tín dụng. Bài viết cung cấp khung tham chiếu trung tính để bạn tự đánh giá — không phải cam kết kết quả duyệt.

DTI là gì?

DTI (viết tắt của Debt-to-Income ratio) là tỷ lệ phần trăm thu nhập hàng tháng đang được dùng để trả các khoản nợ. Nói đơn giản: trong mỗi đồng thu nhập, bạn đang dùng bao nhiêu phần để trả nợ?

Tổ chức tín dụng dùng DTI để:

- Đánh giá xem bạn có khả năng cộng thêm một khoản vay mới mà không bị quá tải tài chính hay không.

- Quyết định hạn mức tối đa có thể duyệt an toàn cho bạn.

- Kết hợp với các yếu tố khác như lịch sử CIC, thu nhập, và tài sản để vẽ bức tranh tổng thể về rủi ro tín dụng.

DTI khác với CIC: CIC là lịch sử trả nợ — bạn đã từng trễ hạn chưa, đang nợ ai, có nợ xấu không. DTI là tỷ lệ tài chính hiện tại — bạn đang gánh bao nhiêu nợ so với thu nhập. Một người có CIC sạch vẫn có thể bị từ chối nếu DTI quá cao, và ngược lại.

DTI không phải điểm tín dụng: Không có cơ quan trung ương nào cấp "điểm DTI". Mỗi tổ chức tín dụng tự tính theo bộ tiêu chí nội bộ riêng. Điều này có nghĩa là cùng một hồ sơ có thể được đánh giá khác nhau ở các nơi khác nhau.

Tại Việt Nam, vay tiêu dùng thường dùng Back-end DTI — tức tính toàn bộ nghĩa vụ nợ hàng tháng, không phân biệt loại nợ. Một số thị trường quốc tế phân biệt thêm Front-end DTI (chỉ nợ nhà ở), nhưng trong bối cảnh vay tín chấp tiêu dùng tại VN, bạn chỉ cần quan tâm đến con số tổng.

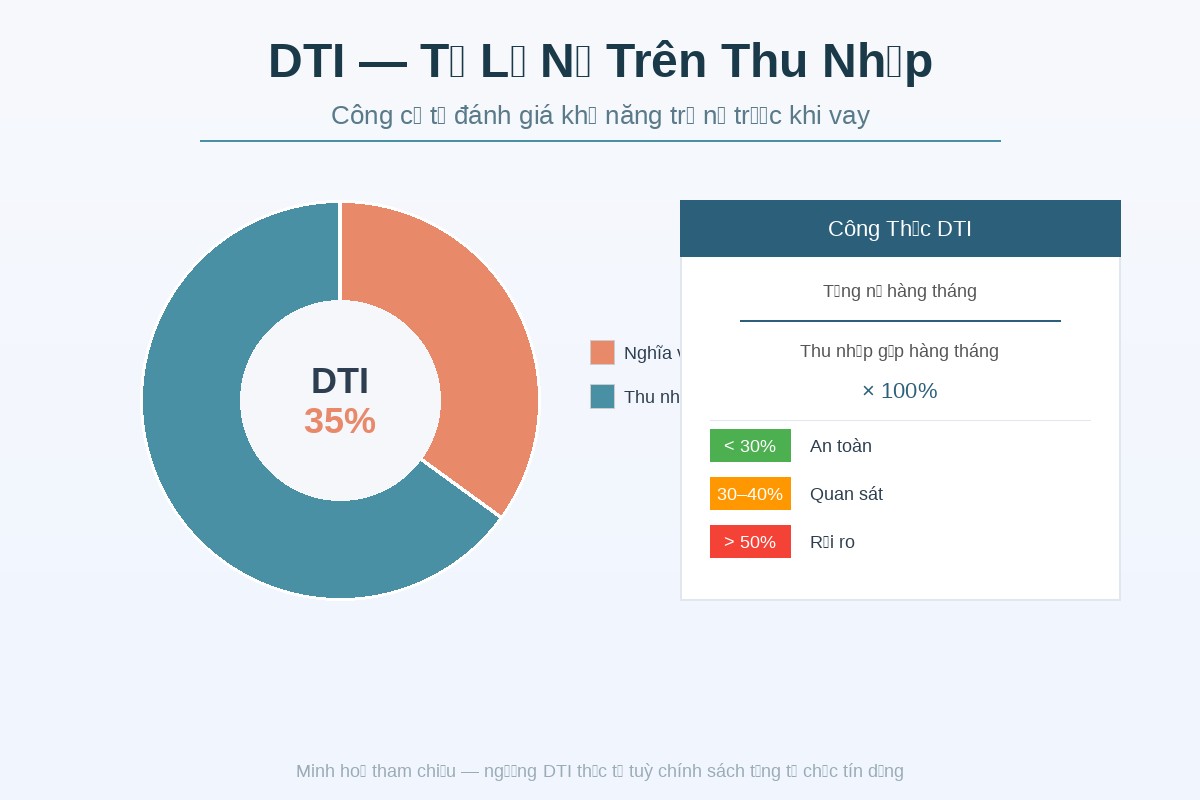

Công thức tính DTI

`` DTI = (Tổng nghĩa vụ nợ hàng tháng / Thu nhập gộp hàng tháng) × 100% ``

Tử số — Tổng nghĩa vụ nợ hàng tháng (gồm):

- Trả góp các khoản vay tiêu dùng đang còn dư nợ.

- Trả góp hoặc thanh toán tối thiểu thẻ tín dụng.

- Trả góp mua nhà, mua xe (nếu có).

- Trả góp qua BNPL hoặc mua trả góp qua thẻ tín dụng.

- Không tính: chi phí sinh hoạt (ăn, ở thuê, điện nước, xăng xe), tiết kiệm, phí dịch vụ.

Mẫu số — Thu nhập gộp hàng tháng:

- Lương thực nhận (sau thuế) đối với người làm công ăn lương — nhiều tổ chức dùng lương ròng thực nhận.

- Thu nhập kinh doanh trung bình 6 tháng (đối với hộ kinh doanh, lao động tự do — cần chứng minh qua sao kê, hợp đồng dịch vụ — xem cách chứng minh thu nhập không có sao kê lương).

- Thu nhập phụ hợp pháp (cho thuê tài sản, đầu tư) — nếu có chứng từ hợp lệ.

Lưu ý quan trọng: trước khi tính, hãy đọc kỹ cách đọc lãi suất và tổng chi phí khoản vay để xác định chính xác con số phải trả hàng tháng của từng khoản.

Ví dụ số minh hoạ

Tất cả các ví dụ dưới đây là giả định minh hoạ phép tính, không phải case study thực tế hay cam kết kết quả duyệt vay.

Ví dụ 1 — DTI thấp (vùng an toàn)

| Hạng mục | Số tiền |

|---|---|

| Thu nhập hàng tháng | 15.000.000 đ |

| Trả góp xe máy | 1.500.000 đ/tháng |

| DTI | 1,5 / 15 = 10% |

Nhận xét: DTI 10% thấp — room để duyệt thêm khoản vay tiêu dùng còn rộng, nếu các yếu tố khác (CIC, hồ sơ) đạt.

Ví dụ 2 — DTI trung bình (vùng quan sát khi vay thêm)

| Hạng mục | Số tiền |

|---|---|

| Thu nhập hàng tháng | 12.000.000 đ |

| Trả góp thẻ tín dụng | 2.000.000 đ/tháng |

| Trả góp điện thoại | 800.000 đ/tháng |

| Tổng nợ hiện tại | 2.800.000 đ/tháng |

| DTI hiện tại | 2,8 / 12 ≈ 23% |

Nếu người này muốn vay thêm với trả góp 3.000.000 đ/tháng:

DTI sau khi vay = (2.800.000 + 3.000.000) / 12.000.000 ≈ 48% — tiến gần vùng tổ chức tín dụng thường quan sát kỹ hơn.

Ví dụ 3 — DTI cao (vùng rủi ro)

| Hạng mục | Số tiền |

|---|---|

| Thu nhập hàng tháng | 10.000.000 đ |

| Vay tiêu dùng (đang trả) | 2.500.000 đ/tháng |

| Thanh toán thẻ tín dụng | 2.000.000 đ/tháng |

| Trả góp tivi | 600.000 đ/tháng |

| Tổng nợ | 5.100.000 đ/tháng |

| DTI | 5,1 / 10 = 51% |

Nhận xét: DTI 51% nằm trong vùng nhiều tổ chức tín dụng thường thận trọng. Nộp hồ sơ vay thêm ở mức này có thể bị từ chối hoặc giảm hạn mức. Nếu đã từng bị từ chối, hãy xem bao lâu thì có thể nộp lại hồ sơ.

Ví dụ 4 — Lao động tự do (thu nhập biến động)

| Hạng mục | Số tiền |

|---|---|

| Thu nhập trung bình 6 tháng (theo sao kê) | 18.000.000 đ/tháng |

| Vay tiêu dùng + thẻ tín dụng | 4.500.000 đ/tháng |

| DTI theo thu nhập danh nghĩa | 4,5 / 18 = 25% |

Tuy nhiên, nhiều tổ chức tín dụng thường discount thu nhập của lao động tự do (tính 70–80% thu nhập trung bình để buffer biến động):

DTI điều chỉnh = 4.500.000 / (18.000.000 × 0,75) ≈ 33%

Nhận xét: Vẫn trong vùng phổ biến được xét duyệt, nhưng người vay nên chuẩn bị đầy đủ chứng từ thu nhập. Xem thêm lao động tự do vay theo hình thức nào.

Ngưỡng DTI tham chiếu thị trường

Lưu ý quan trọng: Không có ngưỡng DTI cứng nào được pháp luật quy định cho vay tiêu dùng tại Việt Nam. Mỗi tổ chức tín dụng đặt ngưỡng nội bộ theo khẩu vị rủi ro riêng. Bảng dưới là tham chiếu thị trường phổ biến — không phải quy tắc chung:

| Vùng DTI | Tham chiếu thị trường |

|---|---|

| Dưới 30% | Thường được xem là an toàn cho cả vay tín chấp ngân hàng và công ty tài chính tiêu dùng; room duyệt rộng nếu hồ sơ đạt |

| 30–40% | Phổ biến với người đang trả 1–2 khoản; vẫn được xem xét nhưng tổ chức tín dụng thường yêu cầu hồ sơ chặt hơn |

| 40–50% | Vùng quan sát — nhiều tổ chức ngừng cấp thêm hạn mức tín chấp, hoặc giảm số tiền so với yêu cầu |

| Trên 50% | Vùng cảnh báo — khả năng từ chối cao; tổ chức cho vay lo ngại rủi ro vỡ nợ |

Một số điểm cần nhớ:

- Ngân hàng thường áp dụng ngưỡng chặt hơn so với công ty tài chính tiêu dùng. Công ty tài chính tiêu dùng có thể linh hoạt hơn với DTI cao hơn, nhưng thường đổi lại bằng lãi suất cao hơn — xem thêm điều kiện thực tế vay tín chấp.

- Đối với khoản vay có tài sản bảo đảm (thế chấp, cầm cố), tổ chức tín dụng có thể chấp nhận DTI cao hơn vì tài sản giảm rủi ro.

- DTI cao không tự động bị từ chối. DTI báo hiệu rủi ro — làm tổ chức cho vay khắt khe hơn về các yếu tố khác. Một hồ sơ DTI 45% với CIC sạch + thu nhập ổn định có thể vẫn duyệt. Ngược lại, một hồ sơ DTI 35% nhưng có nợ nhóm 2 chưa xoá có thể bị từ chối. Xem thêm về nợ xấu nói chung và ảnh hưởng khi vay.

Cách cải thiện DTI trước khi nộp hồ sơ

Nếu tính ra DTI hiện tại đang cao, bạn có thể chủ động cải thiện trong 4–8 tuần trước khi nộp hồ sơ:

1. Trả bớt nợ ngắn hạn và số dư thẻ tín dụng Khoản thanh toán tối thiểu thẻ tín dụng thường chiếm phần lớn trong tổng nợ tháng. Giảm số dư về dưới 30% hạn mức trước khi nộp hồ sơ thường giúp giảm khoản phải trả tháng đáng kể. Cân nhắc tất toán sớm các khoản nhỏ — nhưng hãy kiểm tra phí phạt trả trước hạn trước.

2. Không mở thêm khoản vay hoặc thẻ mới Mỗi inquiry CIC và khoản vay mới làm tăng tổng nợ tháng và có thể bị đánh dấu là "đang tiếp cận nhiều tín dụng cùng lúc". Xem lý do tại sao vay nhiều nơi cùng lúc có thể gây rủi ro.

3. Tăng thu nhập chứng minh được Nếu bạn có thu nhập phụ hợp pháp (cho thuê tài sản, freelance) mà chưa khai trong hồ sơ, hãy chuẩn bị chứng từ hợp lệ. Thu nhập chứng minh được làm tăng mẫu số, kéo DTI xuống. Xem 6 cách chứng minh thu nhập không có sao kê lương.

4. Hạ yêu cầu vay xuống Yêu cầu khoản vay nhỏ hơn → trả góp hàng tháng thấp hơn → DTI sau khi vay vẫn trong vùng an toàn → xác suất duyệt cao hơn. Đây là điều chỉnh đơn giản nhưng hiệu quả.

5. Tránh trả chậm khoản đang có Trả đúng hạn vừa giữ DTI ổn định vừa bảo vệ CIC. Xem hậu quả của phí phạt trả chậm và ảnh hưởng đến CIC.

6. Kết hợp chuẩn bị hồ sơ toàn diện DTI tốt chỉ là một mảnh ghép. Xem cách tổng thể để tăng tỷ lệ duyệt khi đăng ký vay online.

Không nên làm:

- Vay từ người thân để "trả bớt nợ" rồi nộp hồ sơ — tổ chức tín dụng có thể phát hiện luồng tiền bất thường trên sao kê tài khoản.

- Khai thiếu nợ trong hồ sơ — CIC sẽ trả về danh sách nợ thực, nếu lệch sẽ bị đánh dấu gian lận hồ sơ.

DTI so với các chỉ số khác

| Chỉ số | Đo lường gì | Ai quản lý |

|---|---|---|

| DTI | Tỷ lệ tài chính hiện tại — gánh nặng trả nợ so với thu nhập tháng | Tổ chức tín dụng tự tính |

| CIC / điểm tín dụng | Lịch sử trả nợ — đã trả đúng hạn chưa, có nợ xấu chưa | Trung tâm Thông tin Tín dụng (CIC/NHNN) |

| Tỷ lệ tài sản / nợ | Bảng cân đối tài sản — chủ yếu quan trọng với vay thế chấp / cầm cố | Tổ chức tín dụng tự đánh giá |

| Tỷ lệ tiết kiệm | % thu nhập để tiết kiệm — chỉ số tài chính cá nhân | Bản thân người dùng |

Tổ chức cho vay nhìn toàn cảnh — DTI là một mảnh ghép, không quyết định một mình.

FAQ

DTI bao nhiêu là an toàn để vay được? Tham chiếu phổ biến trên thị trường: dưới 40–50% cho vay tín chấp tiêu dùng thường được xem là vùng có thể xét duyệt. Tuy nhiên ngưỡng cụ thể tùy tổ chức và các yếu tố khác trong hồ sơ — không có con số tuyệt đối nào đảm bảo duyệt.

DTI cao có chắc chắn bị từ chối không? Không. DTI cao báo hiệu rủi ro, làm tổ chức tín dụng khắt khe hơn về CIC, thu nhập, hồ sơ. Một hồ sơ có DTI cao nhưng CIC sạch và thu nhập ổn định vẫn có thể được duyệt.

Có nên trả hết thẻ tín dụng trước khi nộp hồ sơ vay không? Nên giảm số dư về dưới 30% hạn mức — đủ để giảm khoản thanh toán tháng tính vào DTI. Tất toán hoàn toàn có thể là quá đà nếu ảnh hưởng đến dòng tiền sinh hoạt. Kiểm tra phí phạt sớm theo hướng dẫn trả nợ trước hạn.

Lao động tự do tính DTI thế nào? Dùng thu nhập trung bình 6 tháng theo sao kê làm mẫu số. Một số tổ chức discount 20–30% để buffer biến động thu nhập. Xem thêm chứng minh thu nhập không có sao kê lương và hình thức vay phù hợp với lao động tự do.

Có cần theo dõi DTI của mình thường xuyên không? Có lợi — DTI là chỉ số sức khoẻ tài chính cá nhân hữu ích, đáng tính định kỳ ngay cả khi không có kế hoạch vay ngay.

Tự đánh giá và bước tiếp theo

Sau khi đã tính DTI của mình:

- DTI dưới 30%: Hồ sơ của bạn đang ở vùng thuận lợi. Đọc checklist 10 điểm cần kiểm tra trước khi ký hợp đồng vay để chuẩn bị bước tiếp theo.

- DTI 30–50%: Xem xét các bước cải thiện ở phần trên, đồng thời đọc cách tăng tỷ lệ duyệt khi đăng ký vay online để tối ưu toàn diện hồ sơ.

- Muốn hiểu thêm về tổng chi phí khoản vay đang xem xét: Đọc cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả.