Lịch sử tín dụng cá nhân ảnh hưởng duyệt vay như thế nào? Cách cải thiện thực tế và thời gian cần thiết

Mở bài

Nhiều người sau khi bị từ chối vay một lần đều có chung suy nghĩ: "Lịch sử tín dụng xấu rồi — chắc vay cả đời không được nữa." Suy nghĩ này không chỉ sai về mặt kỹ thuật mà còn khiến nhiều người bỏ lỡ cơ hội cải thiện tình trạng tài chính một cách hợp pháp, có hệ thống.

Thực tế, lịch sử tín dụng là một bản ghi động — nó phản ánh hành vi tài chính của bạn theo thời gian, không phải một nhãn cố định. Trả đúng hạn hôm nay, giảm tỷ lệ sử dụng hạn mức tuần tới, tất toán nợ xấu đúng hạn — tất cả đều tạo ra dữ liệu mới, tích cực, từng bước thay thế dữ liệu cũ.

Bài viết này giải thích: (1) lịch sử tín dụng được tạo ra như thế nào, (2) 5 yếu tố quyết định trọng số, (3) lịch sử tín dụng ảnh hưởng cụ thể vào 4 quyết định cho vay, (4) 6 bước cải thiện kèm timeline thực tế, và (5) cách xây dựng lịch sử từ con số 0.

Disclaimer: Mốc thời gian cụ thể tùy chính sách CIC + TCTD; bài cung cấp khung tham khảo, không phải bảo đảm.

Lịch sử tín dụng cá nhân là gì?

Lịch sử tín dụng cá nhân là bản ghi toàn bộ hoạt động vay và trả nợ của bạn với các tổ chức tín dụng (TCTD) có giấy phép hoạt động do Ngân hàng Nhà nước cấp. Dữ liệu này được Trung tâm Thông tin Tín dụng Quốc gia (CIC) tổng hợp và chia sẻ giữa các TCTD theo quy định tại Thông tư 11/2021/TT-NHNN về phân loại nợ và trích lập dự phòng rủi ro tín dụng (cùng các văn bản hướng dẫn, sửa đổi liên quan hiện hành).

Bản ghi bao gồm:

- Dư nợ hiện tại và lịch sử trả đúng hạn / trễ hạn

- Phân loại nhóm nợ (nhóm 1 đến nhóm 5) theo từng khoản vay

- Số lần truy vấn thông tin tín dụng từ các TCTD

- Danh mục sản phẩm tín dụng đang sử dụng (vay tiêu dùng, thẻ tín dụng, vay thế chấp)

Quan trọng: lịch sử tín dụng là dữ liệu thô; còn "điểm tín dụng" là kết quả tính toán từ dữ liệu thô đó. Mỗi TCTD có thể áp dụng mô hình tính điểm riêng — vì vậy cùng một bộ dữ liệu lịch sử có thể cho kết quả khác nhau ở hai TCTD khác nhau. Để tra cứu lịch sử tín dụng chính thức của mình, xem hướng dẫn tại bài kiểm tra CIC và điểm tín dụng cá nhân.

Một điều quan trọng cần hiểu đúng: không có "danh sách đen vĩnh viễn" trong hệ thống CIC. Mỗi sự kiện tín dụng có thời hạn lưu trữ cụ thể và cơ chế cập nhật khi hành vi tài chính thay đổi.

5 yếu tố quyết định trọng số trong lịch sử tín dụng

Không phải mọi dữ liệu trong lịch sử tín dụng đều có giá trị như nhau. Các TCTD và CIC thường đánh giá theo 5 yếu tố trọng số sau:

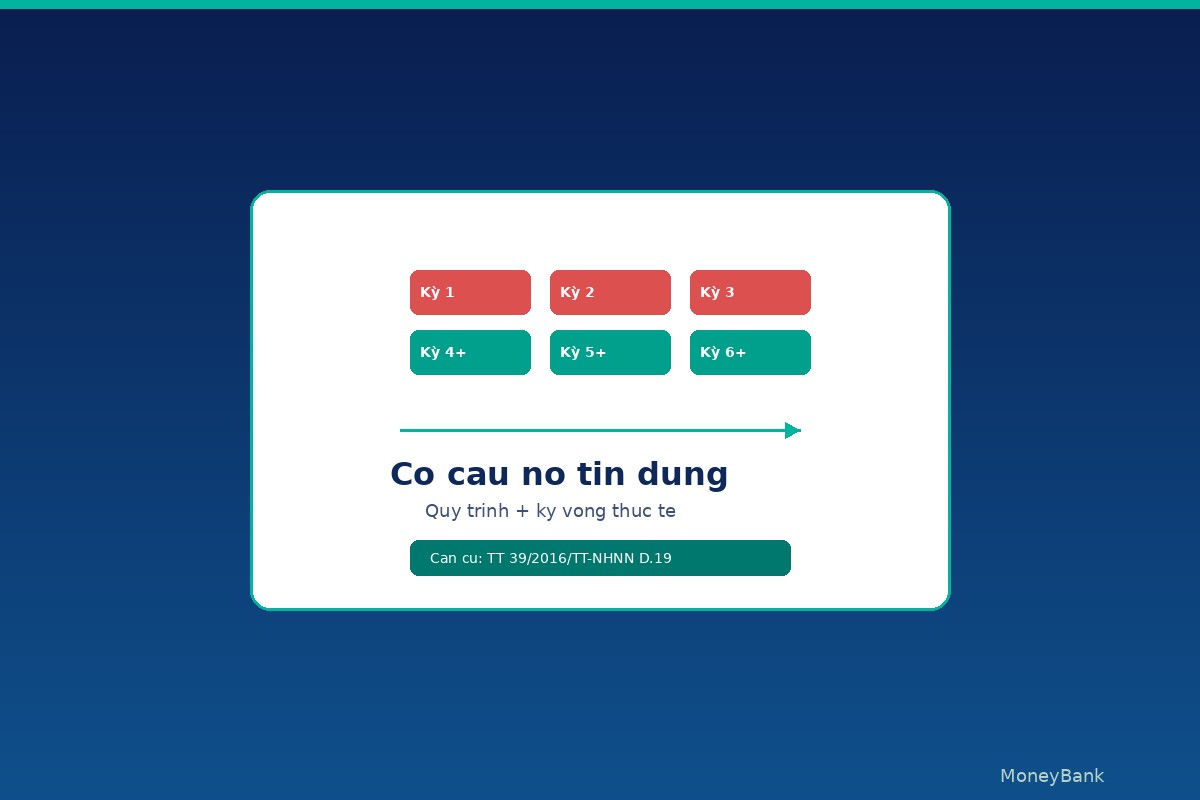

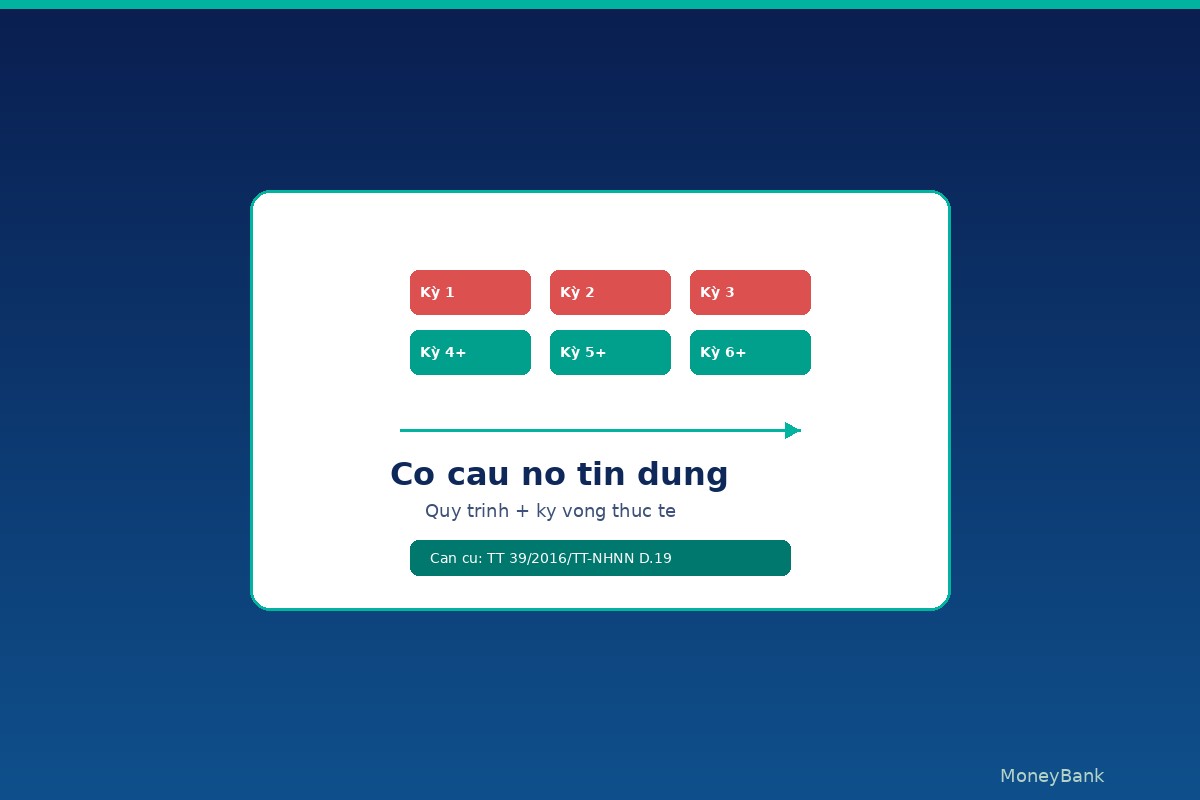

1. Lịch sử thanh toán đúng hạn (~35–40% trọng số phổ biến)

Đây là yếu tố có tác động lớn nhất. Trả đúng hạn đều đặn tạo ra tín hiệu tích cực; trả trễ từ 10 ngày trở lên bắt đầu tạo tín hiệu tiêu cực. Phân loại nhóm nợ — từ nhóm 1 (trả đúng hạn hoặc trễ tối đa 9 ngày) đến nhóm 5 (trễ trên 360 ngày) — phản ánh trực tiếp yếu tố này. Xem chi tiết về các nhóm nợ 3, 4, 5 và cơ chế xóa khỏi CIC.

2. Tỷ lệ sử dụng hạn mức (~25–30%)

Đặc biệt quan trọng với thẻ tín dụng và các sản phẩm tín dụng quay vòng. Sử dụng trên 70% tổng hạn mức hiện có là tín hiệu cho thấy dòng tiền đang căng thẳng. Yếu tố này khác với tỷ lệ nợ trên thu nhập (DTI) — DTI là snapshot tại thời điểm nộp hồ sơ, còn tỷ lệ sử dụng hạn mức là dữ liệu hành vi liên tục. Tìm hiểu thêm về DTI và ảnh hưởng đến khả năng được duyệt vay.

3. Thời gian có lịch sử tín dụng (~10–15%)

Có lịch sử tín dụng từ 24 tháng trở lên với hoạt động đều đặn là tín hiệu "có đủ dữ liệu để thẩm định". Người mới có lịch sử dưới 6 tháng thường bị xếp vào nhóm "chưa đủ dữ liệu" — không phải "xấu" nhưng cũng không phải "tốt"; khó duyệt hạn mức lớn.

4. Số lần truy vấn tín dụng gần đây (~10%)

Nộp từ 5 hồ sơ vay hoặc đăng ký thẻ trở lên trong vòng 6 tháng là tín hiệu "đang cần tiền gấp" — làm tăng nhận định rủi ro. Lưu ý: chỉ hard inquiry (TCTD truy vấn khi bạn nộp đơn vay/thẻ) mới ảnh hưởng; soft inquiry (bạn tự tra điểm CIC) không ảnh hưởng.

5. Đa dạng sản phẩm tín dụng (~5–10%)

Đã quản lý thành công từ hai loại sản phẩm tín dụng trở lên (ví dụ: vay tiêu dùng và thẻ tín dụng, hoặc vay thế chấp và thẻ) là tín hiệu trưởng thành tài chính. Tuy nhiên, yếu tố này có trọng số thấp — không có nghĩa là nên đăng ký nhiều sản phẩm chỉ để đa dạng.

Trọng số cụ thể tùy mô hình tính điểm của từng TCTD; các con số trên là khung tham khảo phổ biến.

Lịch sử tín dụng ảnh hưởng vào 4 quyết định cho vay

Lịch sử tín dụng không chỉ quyết định duyệt hay từ chối — nó ảnh hưởng trực tiếp đến 4 chiều của hồ sơ vay:

1. Duyệt hay từ chối: Nợ nhóm 3, 4, 5 đang còn hiệu lực thường dẫn đến từ chối tự động tại phần lớn TCTD chính thức. Nợ nhóm 1–2 có thể được xét duyệt thủ công tùy TCTD. Xem thêm các lý do phổ biến khiến hồ sơ vay online bị từ chối.

2. Hạn mức được duyệt: Lịch sử tốt giúp hạn mức vượt ngưỡng cơ bản 30–50%. Lịch sử trung bình cho hạn mức cơ bản. Lịch sử có sự kiện nợ gần đây thường khiến hạn mức bị cắt giảm so với ngưỡng thu nhập chuẩn.

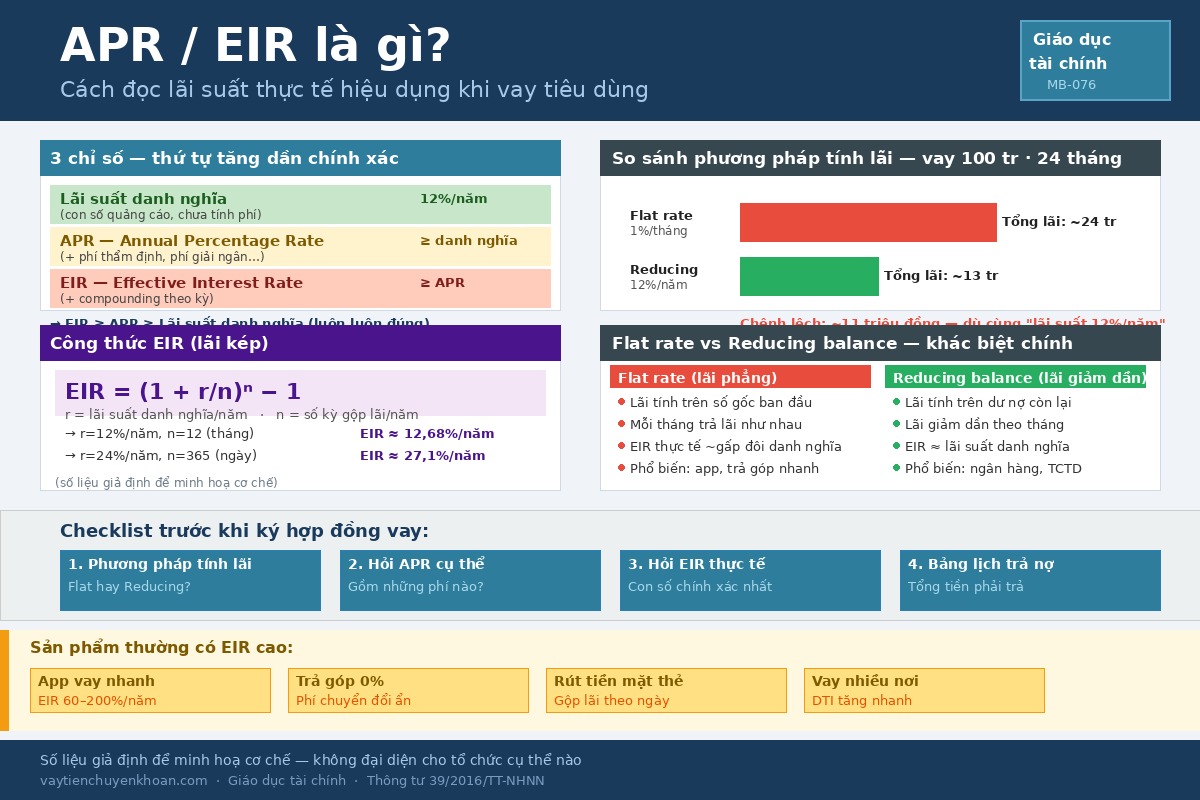

3. Lãi suất áp dụng: TCTD phân loại người vay theo tier rủi ro — lịch sử tốt đồng nghĩa tier rủi ro thấp, lãi suất thấp hơn. Lịch sử có vấn đề đồng nghĩa tier rủi ro cao, lãi suất cao hơn (trong giới hạn quy định tại lãi suất cho vay tối đa theo pháp luật Việt Nam). Khi so sánh lãi suất thực tế giữa các TCTD, hãy dùng APR/EIR theo hướng dẫn tại bài đọc APR và EIR khi vay tiêu dùng.

4. Yêu cầu hồ sơ bổ sung: Lịch sử tín dụng mỏng hoặc mới thường khiến TCTD yêu cầu thêm sao kê dài hơn, người bảo lãnh, hoặc tài sản đảm bảo. Điều này quan trọng khi xét các sản phẩm vay tín chấp không cần tài sản đảm bảo.

6 bước cải thiện thực tế kèm timeline

Cải thiện lịch sử tín dụng không có "phím tắt" — nhưng có lộ trình rõ ràng. Mỗi mốc dưới đây áp dụng tùy chính sách CIC và TCTD cụ thể.

Bước 1 — 0 đến 3 tháng: Kiểm tra hiện trạng và dừng thiệt hại

Tra cứu lịch sử CIC qua kênh chính thức để nắm đúng số liệu (hướng dẫn kiểm tra CIC). Trả đủ tất cả khoản đang trễ hạn — không để phát sinh thêm ngày trễ mới. Đặt tính năng tự động trích nợ (auto-debit) cho các khoản trả tối thiểu hàng tháng. Mục tiêu giai đoạn này là dừng chảy máu, không phải đạt điểm cao ngay.

Bước 2 — 3 đến 6 tháng: Ổn định pattern thanh toán

Trả đúng hạn 100% trong ít nhất 3–6 tháng liên tiếp tạo ra tín hiệu "hành vi đã ổn định". Đồng thời giảm tỷ lệ sử dụng hạn mức thẻ tín dụng xuống dưới 50%. Giai đoạn này không nên nộp đơn vay mới hay đăng ký thêm thẻ — tránh tạo thêm hard inquiry khi lịch sử đang hồi phục.

Bước 3 — 6 đến 12 tháng: Tái cấu trúc nếu dòng tiền vẫn căng

Nếu vẫn khó cân bằng thu chi, đây là thời điểm xem xét đề xuất cơ cấu nợ với TCTD đang vay — kéo dài kỳ hạn, điều chỉnh kỳ trả hàng tháng về mức phù hợp hơn. Xem cơ cấu nợ tín dụng: khi nào nên đề xuất và quy trình thực tế. Cùng lúc, rà soát DTI: nếu đang trên 50%, cần giảm dư nợ tổng trước khi xin vay thêm (bài DTI và khả năng được duyệt vay).

Bước 4 — 12 tháng: Nhóm nợ có thể chuyển nhóm

Theo quy định CIC hiện hành (Thông tư 11/2021/TT-NHNN và các văn bản hướng dẫn liên quan): sau 12 tháng trả đầy đủ và đúng hạn kể từ ngày tất toán, nợ nhóm 3 có thể được chuyển về nhóm 1 tùy chính sách CIC và TCTD cụ thể. Với nợ nhóm 4 và nhóm 5, thời gian thường kéo dài hơn — nhiều TCTD yêu cầu ít nhất 5 năm sau khi tất toán trước khi xem xét lại hồ sơ; xem chi tiết tại nợ nhóm 3/4/5 và thời gian xóa khỏi CIC.

Bước 5 — 12 đến 24 tháng: Xây sản phẩm tích cực mới

Sau 12 tháng ổn định, có thể mở thêm một sản phẩm tín dụng quy mô nhỏ (thẻ tín dụng hạn mức thấp hoặc khoản vay tiêu dùng nhỏ) và trả đúng hạn 100% — mục tiêu là xây dựng lịch sử "trả tốt sau khi phục hồi". Không nên mở nhiều sản phẩm cùng lúc — một sản phẩm mới trong 12 tháng là đủ, tránh kéo tỷ lệ sử dụng hạn mức tổng lên cao trở lại.

Bước 6 — Trên 24 tháng: Lịch sử hoàn chỉnh đủ điều kiện vay lớn

Khi có từ 24 tháng trở lên với pattern trả đúng hạn đều đặn và danh mục sản phẩm đa dạng, hồ sơ đã đủ độ sâu để xem xét vay tín chấp hạn mức lớn hoặc vay thế chấp theo điều kiện chuẩn tùy chính sách TCTD.

Xây dựng lịch sử tín dụng từ con số 0

Nếu bạn chưa từng vay bao giờ, điểm khởi đầu tốt nhất là mở một sản phẩm tín dụng quy mô nhỏ và quản lý chặt. Có thể bắt đầu bằng vay theo CCCD với hạn mức thấp hoặc thẻ tín dụng dành cho người mới — số tiền vay nhỏ, trả đúng hạn 100%, đừng dùng hết hạn mức ngay.

Trong 6–12 tháng đầu, mục tiêu là cộng dồn ít nhất 6 lần trả đúng hạn — đủ để CIC và TCTD có dữ liệu đánh giá mức độ rủi ro. Tránh ba sai lầm phổ biến: mở nhiều sản phẩm cùng lúc (tạo nhiều hard inquiry), dùng hết hạn mức ngay tháng đầu (tỷ lệ sử dụng cao), và bỏ qua một kỳ trả (nhóm nợ xuất hiện ngay từ lần đầu).

Khi đã ổn định sau 12 tháng, tham khảo thêm hướng dẫn vay online từ A đến Z để chuẩn bị hồ sơ bước tiếp theo.

Cảnh báo: dịch vụ "xóa nợ xấu trả phí"

Hiện nay có nhiều quảng cáo hứa hẹn "xóa nợ xấu trong 7 ngày", "làm sạch CIC chỉ cần trả phí". Cần khẳng định rõ: không có dịch vụ hợp pháp nào có thể xóa nợ xấu cho cá nhân ngoài quy trình tự nhiên theo Thông tư 11/2021/TT-NHNN. Các dịch vụ kiểu này thuộc loại lừa đảo hoặc vi phạm pháp luật.

Dấu hiệu nhận biết tương tự như các cảnh báo trong rủi ro vay qua app và cách nhận biết và kiểm tra trước khi gửi CCCD và ảnh chân dung: yêu cầu CCCD + ảnh chân dung qua Zalo cá nhân, thu phí trước, không có văn phòng hoặc giấy phép xác thực.

Cách cải thiện an toàn và hợp pháp duy nhất là: trả đúng hạn, để thời gian trôi qua, và tái cấu trúc khi cần theo đúng quy trình với TCTD. Không có phím tắt — nhưng lộ trình thực tế hoàn toàn trong tầm tay nếu thực hiện nhất quán.

Câu hỏi thường gặp

Lịch sử tín dụng có lưu mãi không? Bản ghi giao dịch thường được lưu nhiều năm theo quy định CIC. Tuy nhiên, trọng số ảnh hưởng vào quyết định cho vay giảm dần theo thời gian khi có thêm dữ liệu mới tích cực. Nhóm nợ chuyển nhóm sau khi đáp ứng điều kiện cụ thể theo quy định hiện hành.

Nợ xấu nhóm 5 có còn cơ hội vay không? Có — nhưng cần thời gian dài hơn, thường từ 5 năm sau khi tất toán, kết hợp với quá trình xây lại lịch sử. Xem chi tiết lộ trình tại bài nợ nhóm 3/4/5 và thời gian xóa khỏi CIC. Mốc cụ thể tùy chính sách từng TCTD.

Vay qua app không phép có vào lịch sử CIC không? Phần lớn không — CIC chỉ tổng hợp dữ liệu từ TCTD có giấy phép NHNN. Tuy nhiên, app không phép có biện pháp đòi nợ riêng với nhiều rủi ro pháp lý và cá nhân, không nên sử dụng.

Trẻ chưa từng vay có "lịch sử trắng" là tốt không? Không. "Trắng" đồng nghĩa "không đủ dữ liệu thẩm định" — TCTD không thể đánh giá rủi ro, dẫn đến từ chối hoặc hạn mức rất thấp. Xây lịch sử từ sớm với sản phẩm nhỏ là bước chuẩn bị quan trọng.

Tự tra CIC nhiều lần có làm giảm điểm không? Không. Tra cứu do chính bạn khởi tạo (soft inquiry) không ảnh hưởng đến lịch sử tín dụng. Chỉ hard inquiry — khi TCTD truy vấn để xét duyệt hồ sơ vay hay thẻ — mới có tác động, và tác động đó cũng tạm thời nếu chỉ xảy ra một lần.

Bước tiếp theo

Nếu chưa biết lịch sử tín dụng hiện tại của mình, kiểm tra CIC là bước đầu tiên trước khi lập kế hoạch cải thiện.

Khi lịch sử đã ổn định, tham khảo điều kiện và lãi suất vay tín chấp thực tế để chuẩn bị hồ sơ đúng chuẩn.

Nếu đang gặp khó khăn trả nợ, xem xét cơ cấu nợ tín dụng trước khi để nợ nhóm tăng thêm. Trước khi đọc lãi suất và phí của bất kỳ sản phẩm nào, tham khảo cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả.

Bài viết cung cấp thông tin tham khảo dựa trên khung pháp lý hiện hành (Thông tư 11/2021/TT-NHNN, Thông tư 39/2016/TT-NHNN, BLDS 2015). Mọi quyết định tài chính cần được cân nhắc theo hoàn cảnh cụ thể; tham khảo ý kiến chuyên gia tín dụng khi cần thiết.