Cơ cấu nợ tín dụng — khi nào nên đề xuất, quy trình và kỳ vọng thực tế

Lưu ý quan trọng: Chính sách cơ cấu nợ phụ thuộc văn bản Ngân hàng Nhà nước (NHNN) hiện hành và chính sách từng tổ chức tín dụng (TCTD). Bài viết mang tính tham khảo; vụ việc cụ thể đề nghị liên hệ trực tiếp TCTD đang cho vay.

1. Tình huống nhiều người vay gặp phải

Mất việc tạm thời, giảm thu nhập vì ốm đau, kinh doanh chậm theo mùa — và tháng tới không chắc đủ tiền trả góp. Đây là tình huống không hiếm, nhưng nhiều người vay chỉ biết chọn một trong hai hướng:

- Im lặng rồi trễ hạn — để khoản vay tự chuyển nhóm, phát sinh phạt, ảnh hưởng lịch sử tín dụng CIC.

- Vay app hoặc TCTD khác để trả nợ cũ ("đảo nợ") — vòng xoáy nợ, chi phí cao hơn và tiềm ẩn rủi ro pháp lý.

Có một lựa chọn thứ ba ít người biết: đề xuất cơ cấu nợ với chính TCTD đang cho vay.

Bài này trình bày: 3 cơ chế cơ cấu nợ phổ biến, 5 điều kiện thường gặp, 6 bước quy trình, ảnh hưởng CIC và kỳ vọng thực tế để người vay có thể hành động đúng trước khi tình huống trở nên nghiêm trọng hơn.

2. Cơ cấu nợ là gì? Khác đảo nợ ra sao?

Cơ cấu nợ (cơ cấu lại thời hạn trả nợ)

Cơ cấu nợ là việc TCTD và người vay điều chỉnh hợp đồng vay đang có thông qua phụ lục hợp đồng — thay đổi kỳ hạn trả nợ, giãn kỳ hoặc ân hạn lãi/gốc trong một thời gian nhất định. Khoản nợ vẫn nằm tại TCTD ban đầu; số dư nợ gốc về cơ bản không thay đổi (có thể điều chỉnh lãi suất).

Căn cứ pháp lý: Thông tư 39/2016/TT-NHNN, Điều 19 quy định quyền của người vay trong việc đề xuất cơ cấu lại thời hạn trả nợ.

Đảo nợ — và tại sao khác biệt quan trọng

Đảo nợ là vay một khoản mới (tại chính TCTD hoặc TCTD khác) để tất toán khoản cũ. Đây là hợp đồng vay mới, không phải điều chỉnh hợp đồng cũ. Nếu mục đích sử dụng vốn thực tế là trả nợ cũ nhưng khai báo mục đích khác, người vay có thể vi phạm điều kiện sử dụng vốn theo Thông tư 39/2016/TT-NHNN — tiềm ẩn rủi ro pháp lý và chi phí cao hơn (phí thẩm định mới, lãi suất khoản mới thường cao hơn khoản cũ đang được ưu đãi).

| Tiêu chí | Cơ cấu nợ | Đảo nợ |

|---|---|---|

| Hợp đồng | Phụ lục HĐ cũ | HĐ vay mới hoàn toàn |

| Số dư nợ gốc | Không đổi | Có thể tăng (phí thẩm định, lãi khoản mới) |

| Nhóm nợ CIC | Có thể giữ nguyên hoặc ghi "đã cơ cấu" | Khoản cũ tất toán, khoản mới mở mới |

| Rủi ro pháp lý | Thấp (đúng theo TT 39/2016) | Có nếu vi phạm mục đích sử dụng vốn |

Kết luận: Khi gặp khó khăn, đề xuất cơ cấu nợ với TCTD gốc là lựa chọn hợp pháp và minh bạch. Đảo nợ là phương án tiềm ẩn rủi ro, không khuyến nghị.

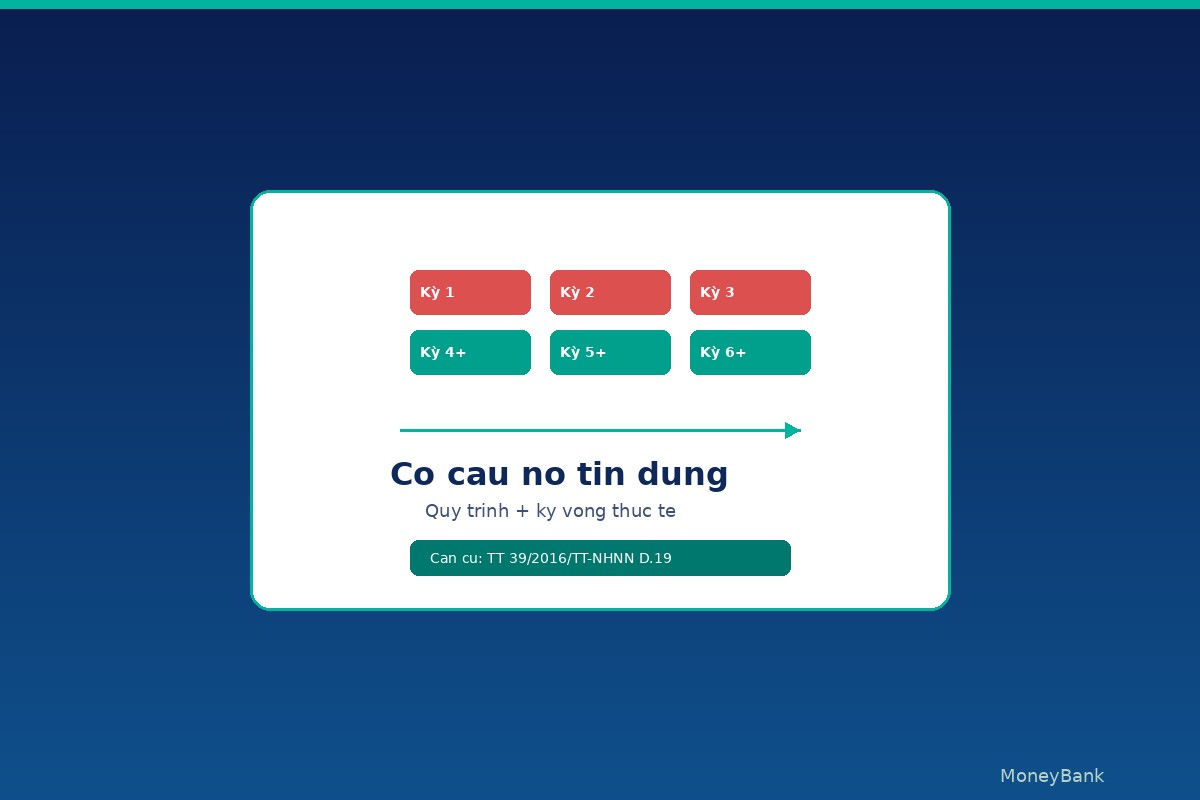

3. Ba cơ chế cơ cấu nợ phổ biến

Cơ chế 1 — Gia hạn nợ gốc (kéo dài kỳ hạn)

TCTD kéo dài tổng thời gian vay — ví dụ từ 24 tháng còn lại lên 36 tháng. Khoản trả mỗi tháng giảm xuống, phù hợp người gặp khó khăn dòng tiền kéo dài.

Lưu ý: Kéo dài kỳ hạn đồng nghĩa tổng tiền lãi tăng do thời gian tính lãi dài hơn. Người vay nên tính lại tổng chi phí trước khi đồng ý — đối chiếu APR/EIR là gì và cách đọc lãi suất thực tế.

Cơ chế 2 — Điều chỉnh tần suất trả (giãn kỳ)

Chuyển từ trả theo tháng sang trả theo quý, nửa năm, hoặc theo chu kỳ kinh doanh. Phù hợp hộ kinh doanh nhỏ, người có thu nhập theo mùa vụ (nông nghiệp, du lịch, dịch vụ theo mùa).

Khoản trả mỗi kỳ lớn hơn nhưng giãn cách xa hơn — cần chuẩn bị dòng tiền dự phòng để đảm bảo đủ tiền đến kỳ trả.

Cơ chế 3 — Ân hạn lãi/gốc tạm thời

Tạm hoãn trả gốc trong 3–12 tháng, người vay vẫn trả lãi (phổ biến hơn); hoặc ngược lại — vẫn trả gốc, hoãn lãi (ít phổ biến hơn). Phù hợp với khó khăn ngắn hạn có khả năng phục hồi rõ ràng — mất việc tạm thời, ốm đau dự kiến hồi phục trong vài tháng.

Lưu ý: Lãi vẫn cộng dồn trong thời gian ân hạn. Sau ân hạn, khoản trả hàng tháng sẽ tăng lên để bù phần gốc hoãn lại.

Lưu ý chung

- TCTD có thể kết hợp 2–3 cơ chế trong cùng một phụ lục — ví dụ ân hạn gốc 6 tháng kết hợp kéo dài kỳ hạn thêm 12 tháng.

- Mọi điều chỉnh đều phải được ký kết bằng phụ lục hợp đồng — không có giá trị pháp lý nếu chỉ thỏa thuận miệng hoặc qua tin nhắn đơn lẻ.

4. Năm điều kiện thường gặp khi đề xuất cơ cấu nợ

Điều kiện dưới đây là các tiêu chí phổ biến tại nhiều TCTD; chính sách cụ thể tùy từng TCTD.

Điều kiện 1 — Khoản vay đang trong hạn hoặc trễ không quá 90 ngày

Nếu đã trễ hơn 90 ngày, khoản vay có thể đã chuyển sang nợ nhóm 3 trở lên, và TCTD đánh giá rủi ro cao hơn — tỉ lệ được duyệt giảm đáng kể. Đề xuất sớm nhất có thể, lý tưởng là ngay khi dự đoán sẽ gặp khó khăn, trước khi thực sự trễ hạn. Xem thêm nợ nhóm 3-4-5 là gì.

Điều kiện 2 — Khó khăn khách quan và có khả năng phục hồi

"Khách quan" nghĩa là ngoài chủ ý của người vay: mất việc làm, ốm đau, dịch bệnh, thiên tai, kinh doanh khó khăn theo chu kỳ. TCTD cũng cần thấy "khả năng phục hồi" — người vay có lộ trình rõ ràng để quay lại đủ khả năng trả nợ (quay lại công việc trong N tháng, có nguồn thu nhập thay thế đang đến, đơn hàng theo mùa dự kiến về vào quý tới...).

Điều kiện 3 — Bằng chứng chứng minh khó khăn

- Quyết định nghỉ việc / sao kê lương cho thấy thu nhập giảm.

- Giấy ra viện / xác nhận điều trị (trường hợp ốm đau).

- Báo cáo doanh thu giảm (hộ kinh doanh).

Hồ sơ chứng minh càng đầy đủ, TCTD càng có cơ sở để đánh giá tính hợp lý và xác suất phục hồi.

Điều kiện 4 — Đề xuất bằng văn bản chính thức

Phần lớn TCTD có mẫu "Đơn đề nghị cơ cấu nợ". Người vay cần điền mẫu đơn, nêu rõ lý do, kèm phương án trả nợ đề xuất (số tiền trả mỗi tháng/kỳ + thời hạn mong muốn). Không chấp nhận đề xuất miệng.

Điều kiện 5 — Chấp nhận phụ lục hợp đồng

Phụ lục cơ cấu nợ có thể kèm điều chỉnh lãi suất (phổ biến là tăng nhẹ để bù đắp rủi ro tín dụng tăng lên) hoặc yêu cầu bổ sung tài sản bảo đảm. Người vay cần đọc kỹ phụ lục trước khi ký — đặc biệt lưu ý điều khoản lãi suất mới, điều kiện chuyển nhóm nợ, và các điều khoản bất lợi tiềm ẩn (đối chiếu điều khoản bất lợi trong hợp đồng vay). Lãi suất trong phụ lục vẫn phải tuân thủ trần lãi suất cho vay theo pháp luật — xem lãi suất cho vay tối đa theo pháp luật Việt Nam.

5. Sáu bước quy trình đề xuất cơ cấu nợ

Bước 1 — Chuẩn bị hồ sơ (1–3 ngày)

Thu thập trước khi liên hệ TCTD:

- Bản sao hợp đồng vay và lịch trả nợ hiện hành.

- Sao kê tài khoản 3–6 tháng gần nhất (chứng minh thu nhập và dòng tiền).

- Chứng từ chứng minh khó khăn (xem điều kiện 3 ở trên).

- Dự kiến phương án trả nợ mới: số tiền mỗi kỳ + thời hạn mong muốn.

Bước 2 — Liên hệ TCTD (1–2 ngày)

Gọi hotline bộ phận khách hàng cá nhân hoặc liên hệ chuyên viên tín dụng tại chi nhánh giao dịch. Trình bày ngắn gọn tình huống và yêu cầu hướng dẫn quy trình đề xuất cơ cấu nợ. Đặt lịch gặp trực tiếp là khuyến nghị tốt hơn so với chỉ trao đổi qua tổng đài.

Bước 3 — Gặp chuyên viên xử lý nợ (1 ngày)

Trình bày chi tiết tình huống, nộp bộ hồ sơ chuẩn bị sẵn. Chuyên viên sẽ đánh giá sơ bộ và tư vấn cơ chế phù hợp với từng trường hợp. Có thể được yêu cầu bổ sung thêm chứng từ.

Bước 4 — Nộp đơn chính thức (1–2 ngày)

Điền mẫu "Đơn đề nghị cơ cấu nợ" của TCTD, đính kèm bộ hồ sơ và phương án trả nợ đề xuất. Yêu cầu biên nhận hoặc mã hồ sơ để theo dõi tiến độ.

Bước 5 — TCTD thẩm định (5–30 ngày, tùy TCTD)

TCTD kiểm tra: lịch sử trả nợ, báo cáo CIC, dòng tiền, tính hợp lý của phương án phục hồi. Có thể được yêu cầu phỏng vấn lại hoặc bổ sung chứng từ.

Cảnh báo quan trọng: Trong toàn bộ giai đoạn thẩm định này, người vay VẪN PHẢI TIẾP TỤC TRẢ NỢ THEO LỊCH BIỂU CŨ. Không tự ý ngưng trả chờ kết quả duyệt. Ngưng trả trong giai đoạn này sẽ bị tính phạt trả chậm, có thể bị chuyển nhóm nợ và ảnh hưởng tiêu cực đến chính kết quả thẩm định đang chờ — xem phí phạt trả chậm được tính thế nào.

Kết quả thẩm định: duyệt toàn bộ / duyệt một phần / không duyệt.

Bước 6 — Ký phụ lục hợp đồng (nếu được duyệt) (1 ngày)

Đọc kỹ phụ lục: cơ chế cơ cấu áp dụng, lãi suất mới, kỳ hạn mới, phí điều chỉnh (nếu có), điều khoản về nhóm nợ CIC. So sánh tổng tiền lãi theo lịch cũ với tổng tiền lãi theo phụ lục mới — xem cách tính APR/EIR. Đọc thêm cách đọc lãi suất và phí dịch vụ trước khi ký phụ lục. Sau khi ký, lịch trả nợ mới áp dụng từ kỳ tiếp theo.

6. Cơ cấu nợ có ảnh hưởng CIC không?

Câu trả lời ngắn: có ảnh hưởng, nhưng thường vẫn tốt hơn nhiều so với để nợ rơi nhóm 3-4-5.

Trường hợp thông thường: Khoản vay được cơ cấu sẽ chuyển trạng thái từ "trong hạn" sang "đã cơ cấu lại" trên báo cáo CIC — thường ghi nhận ở nhóm 2 hoặc đánh dấu đặc biệt. Điều này có thể ảnh hưởng đến đánh giá tín dụng khi đăng ký vay tại TCTD khác; nhiều TCTD coi khoản đã cơ cấu là tín hiệu rủi ro cần xem xét kỹ hơn.

Cơ chế giữ nguyên nhóm nợ: Thông tư 02/2023/TT-NHNN từng cho phép một số TCTD giữ nguyên nhóm nợ đối với khoản vay được cơ cấu trong giai đoạn áp dụng đặc biệt. Tuy nhiên, tính đến 2026, nhiều quy định gia hạn cơ chế này đã hết hiệu lực hoặc thay đổi — người vay cần hỏi trực tiếp TCTD xem tại thời điểm đề xuất có chính sách giữ nguyên nhóm nợ đang áp dụng hay không.

Hệ quả thực tế:

- Khoản đã cơ cấu hiển thị trên CIC — có thể kiểm tra tại cách kiểm tra nợ xấu CIC.

- Vay mới tại TCTD khác trong thời gian này có thể khó hơn.

- Sau khi trả đúng theo phụ lục HĐ mới trong 12–24 tháng, hồ sơ tín dụng có thể được đánh giá tốt hơn — tùy chính sách từng TCTD.

So sánh: Cơ cấu nợ ghi nhận "đã cơ cấu" trên CIC — nhưng tốt hơn nhiều so với để nợ rơi nhóm 3-4-5, vốn có thể ảnh hưởng đến lịch sử tín dụng tối thiểu 5 năm. Xem thêm nợ nhóm 3-4-5 ảnh hưởng như thế nào và nợ xấu là gì, cách xử lý.

7. Bốn sai lầm thường gặp

Sai lầm 1 — Đợi đến khi trễ 60–90 ngày mới đề xuất

Lúc đó khoản vay có thể đã chuyển nhóm 2, TCTD đánh giá rủi ro cao hơn và tỉ lệ duyệt giảm. Nguyên tắc: đề xuất ngay khi dự đoán sẽ gặp khó khăn, thậm chí trước khi thực sự trễ hạn. Đề xuất sớm là yếu tố thuận lợi nhất trong hồ sơ cơ cấu nợ.

Sai lầm 2 — Tự ý ngưng trả nợ chờ kết quả duyệt

Đây là sai lầm nghiêm trọng nhất. Ngưng trả trong khi chờ thẩm định sẽ bị tính phạt trả chậm, chuyển nhóm nợ, và làm xấu đi chính hồ sơ đang được TCTD xem xét. Nhắc lại: tiếp tục trả theo lịch cũ đến khi có phụ lục hợp đồng được ký kết.

Sai lầm 3 — Ký phụ lục mà không tính lại tổng chi phí

Kéo dài kỳ hạn 12–24 tháng có thể tăng tổng tiền lãi phải trả ở mức đáng kể (số minh họa: kéo dài 12 tháng với lãi suất phổ biến có thể tăng tổng lãi 15–25% — con số thực tế tùy khoản vay cụ thể). Tính và so sánh tổng chi phí vay cũ vs mới trước khi ký bằng cách sử dụng APR/EIR.

Sai lầm 4 — Nhầm cơ cấu nợ với đảo nợ

Khi gặp khó khăn, một số người tìm đến app vay hoặc TCTD khác để "đảo" khoản cũ. Đây không phải cơ cấu nợ — đây là vòng xoáy nợ mới với chi phí cao hơn và rủi ro pháp lý nếu vi phạm điều kiện sử dụng vốn. Hành động đúng: trao đổi với TCTD gốc trước, trước khi tìm kiếm khoản vay mới ở nơi khác. Tham khảo DTI và áp lực đa khoản vay để hiểu tác động của nhiều khoản vay song song.

8. Khi đề xuất cơ cấu nợ bị từ chối

TCTD không có nghĩa vụ chấp nhận mọi đề xuất cơ cấu nợ. Nếu bị từ chối, các phương án có thể xem xét:

- Đàm phán lại với phương án nhẹ hơn — đề xuất cơ cấu ngắn hơn, số tiền giảm ít hơn, hoặc chỉ xin ân hạn gốc 1–3 tháng thay vì cơ cấu toàn diện.

- Thanh lý bớt tài sản không cần thiết để trả một phần dư nợ gốc — dư nợ thấp hơn, đề xuất cơ cấu lần sau nhẹ hơn và dễ được duyệt hơn.

- Vay từ người thân (lãi suất 0% hoặc thấp) để trả một phần — tránh vay app hoặc dịch vụ tài chính phi chính thức không có giấy phép NHNN.

- Nếu hành vi thu hồi nợ của TCTD vượt quá quy định pháp luật: INTERNAL_LINK_PENDING (MB-074 — đòi nợ trái pháp luật, kênh khiếu nại chính thống; resolve sau khi MB-074 live).

- Tham vấn luật sư trước khi để khoản nợ chuyển nhóm 3+ — nếu hợp đồng có điều khoản bất hợp lý, người vay có quyền tố tụng dân sự.

9. Tóm tắt và hành động tiếp theo

Cơ cấu nợ — hay cơ cấu lại thời hạn trả nợ — là quyền đề xuất hợp pháp theo Thông tư 39/2016/TT-NHNN Điều 19. Đây không phải đảo nợ, không phải dịch vụ trung gian thu phí, và không phải dịch vụ "đảm bảo được duyệt". Ba cơ chế (gia hạn kỳ hạn, giãn kỳ trả, ân hạn lãi/gốc), năm điều kiện thường gặp, và sáu bước quy trình là bộ công cụ để người vay chủ động hành động đúng thời điểm.

Nguyên tắc cốt lõi khi gặp khó khăn trả nợ:

- Liên hệ TCTD trước, sớm nhất có thể.

- Không im lặng và để nợ tự chuyển nhóm.

- Không vay app hoặc TCTD khác để trả nợ cũ khi chưa thực sự hiểu rõ chi phí và rủi ro pháp lý.

Nếu bạn đang cân nhắc hình thức vay tín dụng ban đầu và muốn hiểu rõ cơ chế lãi suất để chọn khoản vay phù hợp năng lực trả từ đầu, MoneyBank có thể hỗ trợ kết nối với các kênh vay chính thống (TCTD có giấy phép NHNN) — phòng ngừa từ gốc trước khi đến tình huống cần cơ cấu nợ. Xem thêm vay tín chấp tại TCTD có giấy phép.

Tuyên bố miễn trách: Bài viết mang tính tham khảo giáo dục, không thay thế tư vấn của tổ chức tín dụng hoặc luật sư. Chính sách cơ cấu nợ thay đổi theo văn bản NHNN hiện hành và chính sách từng TCTD — kiểm tra trực tiếp tại TCTD trước khi thực hiện bất kỳ bước nào.

Đọc thêm

- Nợ xấu là gì? Có vay được không và cách xử lý hiệu quả — xử lý nợ xấu sau khi đã rơi nhóm

- Nợ nhóm 3-4-5 là gì? Bao lâu xoá khỏi CIC? — hậu quả nếu không cơ cấu kịp thời

- Vay tín chấp không cần tài sản đảm bảo — điều kiện thực tế — kênh vay chính thống phòng ngừa từ đầu

- Hướng dẫn vay tiền online từ A đến Z — tổng quan