CIC cập nhật sau bao lâu khi tất toán khoản vay? Timeline thực tế và cách kiểm tra

Lưu ý: Bài viết dựa trên Thông tư 03/2013/TT-NHNN và hướng dẫn công khai của CIC; văn bản có thể có bản sửa đổi. Người vay cần tham vấn trực tiếp CIC hoặc tổ chức tín dụng (TCTD) nếu cần thời hạn cứng cho hồ sơ cụ thể.

Tất toán xong, CIC vẫn hiển thị dư nợ — bình thường hay có vấn đề?

Bạn vừa hoàn tất trả khoản vay, cầm biên lai tất toán trong tay, nhưng một tuần sau tra báo cáo tín dụng CIC vẫn thấy dư nợ hiển thị. Nhiều người lo ngại: liệu TCTD chưa báo cáo, hay có sai sót trong hệ thống?

Câu trả lời ngắn gọn: đây là điều bình thường. CIC không cập nhật dữ liệu theo thời gian thực. Quy trình cập nhật phụ thuộc vào hai mắt xích kế tiếp nhau — TCTD báo cáo cho CIC theo chu kỳ định kỳ, và CIC xử lý rồi phản ánh lên báo cáo tín dụng cá nhân — nên luôn có độ trễ giữa ngày bạn tất toán và ngày CIC ghi nhận trạng thái "đã tất toán".

Bài viết này sẽ giúp bạn hiểu quy trình vận hành, dự trù thời gian thực tế, biết cách xác nhận đã tất toán ngay bằng tài liệu từ TCTD, và không bị mắc bẫy các dịch vụ "xóa nợ CIC nhanh" — vốn không có kênh hợp pháp nào như vậy.

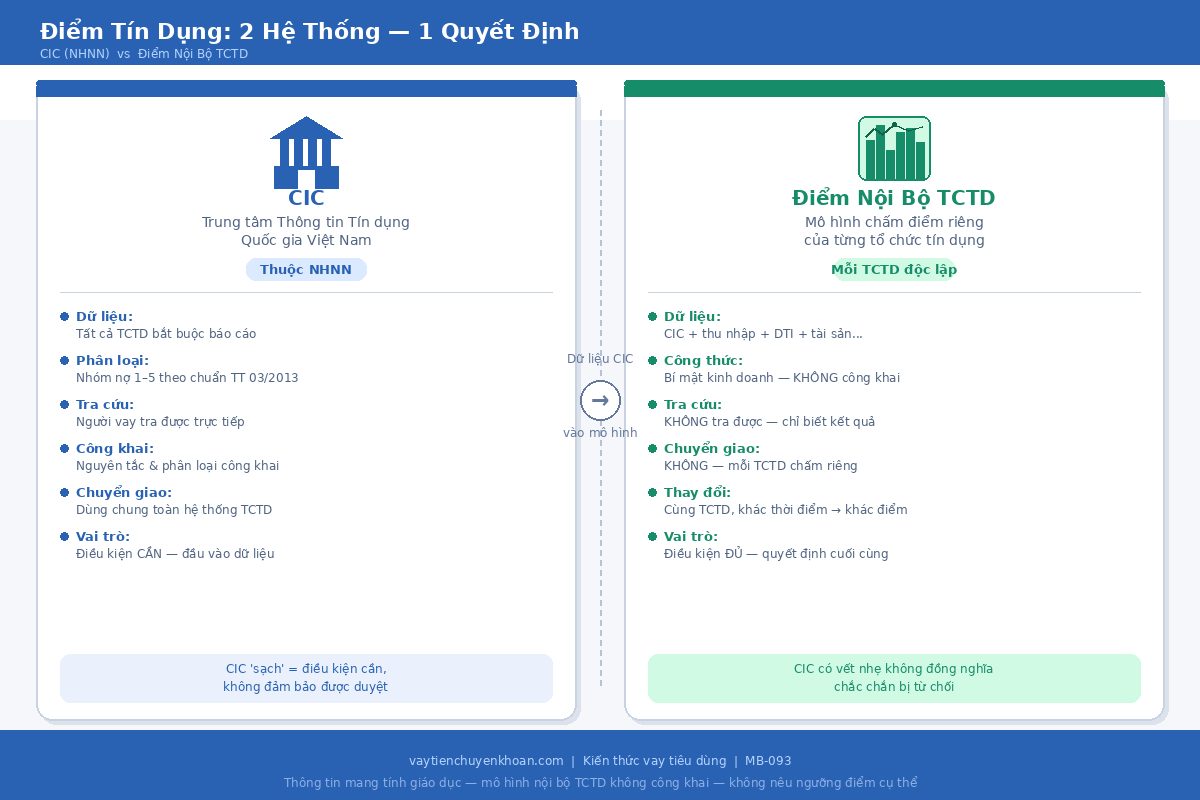

CIC là ai và cập nhật dữ liệu thế nào?

CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) là đơn vị sự nghiệp thuộc Ngân hàng Nhà nước Việt Nam, có nhiệm vụ thu thập, lưu trữ và cung cấp thông tin tín dụng của cá nhân và tổ chức từ toàn bộ các TCTD hoạt động tại Việt Nam. Căn cứ pháp lý chính bao gồm Luật Các tổ chức tín dụng (sửa đổi 2017) và Thông tư 03/2013/TT-NHNN cùng các văn bản sửa đổi hiện hành.

Hai mắt xích tạo ra độ trễ cập nhật

Mắt xích 1 — TCTD báo cáo cho CIC: Theo quy định hiện hành (Thông tư 03/2013/TT-NHNN + văn bản sửa đổi — người vay verify tại thời điểm cần), các TCTD được cấp phép phải báo cáo dữ liệu tín dụng cho CIC theo chu kỳ định kỳ, thường là hàng tháng. Thời điểm báo cáo cụ thể trong tháng do NHNN quy định và TCTD thực hiện theo lịch.

Mắt xích 2 — CIC nhập và phản ánh dữ liệu: Sau khi nhận dữ liệu từ TCTD, CIC xử lý và cập nhật thông tin lên báo cáo tín dụng cá nhân. Thời gian xử lý này cộng thêm vào tổng độ trễ.

Ý nghĩa thực tế cho người vay: Nếu bạn tất toán vào ngày X, sự kiện này có thể chỉ được đưa vào lô báo cáo của tháng M+1 (hoặc thậm chí M+2 tùy thời điểm tất toán so với kỳ báo cáo). Sau đó CIC mới xử lý và cập nhật. Đây không phải lỗi hệ thống — mà là cơ chế vận hành theo quy định.

Lưu ý phân biệt: CIC là hệ thống báo cáo tín dụng quốc gia, khác với điểm tín dụng nội bộ mà từng ngân hàng tự chấm cho khách hàng của mình. Nếu bạn muốn hiểu sự khác biệt này, xem thêm bài Điểm tín dụng ngân hàng vs CIC — khác nhau thế nào?.

Timeline thực tế sau khi tất toán

Khoảng thời gian phổ biến: 30–60 ngày

Dựa trên cơ chế báo cáo hàng tháng, khoảng thời gian thường gặp nhất từ ngày tất toán đến khi CIC hiển thị "đã tất toán / dư nợ = 0" là khoảng 30–60 ngày. Đây không phải SLA cứng của CIC hay của TCTD — mà là quan sát thực tế theo chu kỳ báo cáo định kỳ. Con số cụ thể có thể ngắn hơn hoặc dài hơn tùy tình huống.

Yếu tố quyết định nhanh hay chậm

Ngày tất toán so với kỳ báo cáo của TCTD: Đây là yếu tố ảnh hưởng lớn nhất. Nếu bạn tất toán ngay trước ngày TCTD đóng lô báo cáo tháng, sự kiện sẽ được đưa vào lô báo cáo gần nhất — CIC có thể cập nhật trong khoảng 15–30 ngày. Ngược lại, nếu bạn tất toán ngay sau kỳ báo cáo, bạn cần chờ đến lô báo cáo tháng tiếp theo — tổng thời gian có thể là 45–60 ngày hoặc hơn.

Phạm vi báo cáo của loại TCTD: Ngân hàng thương mại và công ty tài chính tiêu dùng được cấp phép hoạt động theo Luật Các TCTD đều có nghĩa vụ báo cáo CIC đầy đủ. Với các đơn vị fintech hoặc nền tảng P2P, nghĩa vụ báo cáo tùy thuộc vào giấy phép hoạt động cụ thể. Bài viết này áp dụng cho khoản vay tại các TCTD được cấp phép đầy đủ.

Loại khoản vay và sự kiện đặc biệt: Với tất toán khoản vay thông thường (dư nợ trực tiếp), timeline 30–60 ngày là phổ biến. Với các trường hợp đặc biệt như tất toán sau cơ cấu nợ tín dụng, bạn nên xác nhận rõ với TCTD về cách ghi nhận trạng thái mới trong báo cáo CIC.

Riêng nợ xấu nhóm 3–5: Nếu khoản vay của bạn từng bị xếp vào nhóm nợ xấu (nhóm 3, 4 hoặc 5), việc tất toán không xóa lịch sử này khỏi CIC ngay lập tức. Lịch sử nợ xấu được giữ lại trong báo cáo tín dụng tối đa 5 năm kể từ ngày tất toán theo quy định hiện hành. Đây là chủ đề của bài Nợ nhóm 3, 4, 5 — bao lâu xóa khỏi CIC? — bài MB-088 này không lặp lại nội dung đó.

Cách xác nhận đã tất toán ngay — không cần chờ CIC

Điểm quan trọng nhất bạn cần biết: bạn không bắt buộc phải chờ CIC cập nhật mới có bằng chứng đã tất toán. TCTD có trách nhiệm cung cấp tài liệu xác nhận ngay trong giao dịch tất toán, và những tài liệu này có giá trị pháp lý trực tiếp khi bạn cần chứng minh với bên thứ ba.

Ba tài liệu bắt buộc thu thập ngay ngày tất toán

1. Biên lai / phiếu thu / ủy nhiệm chi cho khoản trả cuối cùng — có xác nhận của TCTD.

2. Xác nhận tất toán bằng văn bản (thường gọi là "letter of settlement" hoặc "xác nhận hoàn tất trả nợ") từ TCTD — phải có chữ ký người có thẩm quyền và dấu của tổ chức. Đây là tài liệu quan trọng nhất.

3. Sao kê tài khoản khoản vay hiển thị dư nợ = 0 kèm ngày tất toán chính xác.

Với khoản vay có tài sản đảm bảo: Ngoài 3 tài liệu trên, bạn cần hỏi TCTD về quy trình và thời gian giải chấp tài sản. Chi tiết về giải chấp thế chấp sẽ có trong bài MB-099 (sắp ra mắt — INTERNAL_LINK_PENDING).

Sử dụng tài liệu khi xin vay mới trong lúc CIC chưa cập nhật

Nếu bạn cần xin vay mới trong khoảng 30–60 ngày sau tất toán — trước khi CIC kịp cập nhật — 3 tài liệu trên có thể được chấp nhận song song với báo cáo CIC hiện tại tại TCTD mới. Nhiều TCTD cho phép thẩm định kết hợp: báo cáo CIC + tài liệu tất toán bạn cung cấp + hồ sơ thu nhập và tỷ lệ DTI (DTI là gì và ảnh hưởng thế nào đến xét duyệt?). Hỏi trực tiếp TCTD mới về chính sách này trước khi nộp hồ sơ.

Khung tham khảo — khi nào CIC cập nhật và cần làm gì

Các khoảng thời gian bên dưới là khung tham khảo phổ biến, không phải SLA cứng. Con số thực tế tùy chu kỳ báo cáo của TCTD.

| Tình huống | Kỳ vọng thời gian CIC cập nhật | Người vay cần làm gì |

|---|---|---|

| Tất toán khoản vay tiêu dùng nhóm 1 (đúng hạn) | ~30–60 ngày | Giữ biên lai + xác nhận tất toán; tra CIC sau 60 ngày nếu cần |

| Tất toán trước hạn (early payoff) | ~30–60 ngày | Yêu cầu TCTD ghi rõ "tất toán sớm, đúng hạn"; giữ đủ 3 tài liệu |

| Sau cơ cấu nợ hoàn tất | ~30–90 ngày | Yêu cầu TCTD nêu rõ status mới trong báo cáo CIC |

| Nợ nhóm 2 đã hoàn trả | ~30–60 ngày | Trạng thái chuyển về nhóm 1 sau kỳ báo cáo tiếp theo — xem thêm MB-057 |

| Nợ nhóm 3–5 đã hoàn trả | Lịch sử giữ tối đa 5 năm | Xem chi tiết bài nợ nhóm 3–5 |

| CIC quá 90 ngày vẫn chưa cập nhật | Bất thường | Liên hệ TCTD yêu cầu báo cáo lại; tham vấn trực tiếp CIC nếu cần |

Có nên chờ CIC cập nhật trước khi vay mới?

Không nhất thiết phải chờ. Quyết định phụ thuộc vào tình huống cụ thể của bạn:

Không cần chờ khi: Bạn cần vốn gấp và đã có đủ 3 tài liệu tất toán; TCTD mới đồng ý thẩm định kết hợp báo cáo CIC + tài liệu tất toán; hoặc dư nợ cũ trên CIC nhỏ và hồ sơ thu nhập của bạn đủ mạnh.

Nên cân nhắc chờ khi: CIC vẫn hiển thị dư nợ cũ lớn và TCTD mới yêu cầu hồ sơ CIC "sạch" trước khi thẩm định; hoặc bạn đang hướng đến gói vay lãi suất ưu đãi mà TCTD đó đặt điều kiện CIC không còn dư nợ.

Bài Lịch sử tín dụng cá nhân — ảnh hưởng đến duyệt vay và cách cải thiện giải thích cách TCTD đọc hồ sơ lịch sử tín dụng, giúp bạn hiểu trọng lượng của từng yếu tố. Phân tích chi tiết về quyết định "vay lại ngay hay chờ CIC" sẽ có trong bài MB-090 (sắp ra mắt — INTERNAL_LINK_PENDING).

Cảnh báo: dịch vụ "xóa nợ CIC nhanh" là lừa đảo

Trên thị trường có các dịch vụ tự xưng có thể "xóa nợ CIC nhanh" hoặc "cải thiện điểm tín dụng trong 3 ngày". Không có kênh hợp pháp nào như vậy. CIC quản lý dữ liệu theo quy định của NHNN — cá nhân hoặc tổ chức bên ngoài không có quyền truy cập để xóa hoặc sửa dữ liệu ngoài kênh khiếu nại chính thức trong trường hợp có sai sót thực sự.

Nếu bạn đang có câu hỏi về nợ xấu và cách xử lý hợp pháp, đọc bài Nợ nhóm 3, 4, 5 — có vay được không và bao lâu xóa khỏi CIC? để hiểu quy trình đúng.

Checklist ngày tất toán

Dùng danh sách này ngay trong giao dịch tất toán — không nên chờ sau mới hỏi lại:

- [ ] Nhận biên lai trả nợ cuối hoặc ủy nhiệm chi có xác nhận của TCTD.

- [ ] Yêu cầu xác nhận tất toán bằng văn bản (letter of settlement) — có chữ ký và dấu TCTD.

- [ ] Yêu cầu sao kê tài khoản khoản vay hiển thị dư nợ = 0 kèm ngày cụ thể.

- [ ] Với khoản vay có tài sản đảm bảo: hỏi quy trình và thời gian giải chấp — đặt lịch cụ thể.

- [ ] Ghi lại ngày tất toán để dự trù kỳ CIC cập nhật (tháng M+1 hoặc M+2).

- [ ] Nếu cần vay mới trong 30–60 ngày: giữ đủ 3 tài liệu để cung cấp cho TCTD mới.

- [ ] Tra CIC sau 60 ngày. Nếu sau 90 ngày CIC vẫn chưa cập nhật — liên hệ TCTD yêu cầu báo cáo lại, sau đó tham vấn trực tiếp CIC.

Câu hỏi thường gặp

CIC có cập nhật theo thời gian thực không? Không. CIC nhận dữ liệu từ TCTD theo chu kỳ định kỳ (thường hàng tháng), sau đó mới xử lý và cập nhật báo cáo tín dụng. Độ trễ điển hình là 30–60 ngày sau sự kiện tất toán.

Có dịch vụ "xóa nợ CIC nhanh" nào hợp pháp không? Không có. Các dịch vụ tự xưng này không có kênh hợp pháp để truy cập hay sửa dữ liệu CIC. CIC quản lý dữ liệu theo Thông tư 03/2013/TT-NHNN — cá nhân chỉ có thể khiếu nại qua kênh chính thức nếu có sai sót trong dữ liệu, không thể "xóa" thông tin đúng theo ý muốn.

Tôi vừa tất toán nhưng TCTD mới yêu cầu CIC sạch — phải chờ hay bỏ qua? Không nhất thiết bỏ qua. Hỏi thẳng TCTD mới xem họ có xét duyệt song song dựa trên tài liệu tất toán của bạn không. Nhiều trường hợp có thể tiến hành. Bài MB-090 (sắp ra mắt) sẽ phân tích chi tiết quyết định này.

Tôi có thể yêu cầu CIC ghi "đã tất toán" sớm hơn chu kỳ báo cáo của TCTD không? Không. TCTD báo cáo theo lịch định kỳ và CIC không có kênh để cá nhân yêu cầu "ghi sớm". Giải pháp thực tế là yêu cầu TCTD cấp xác nhận tất toán bằng văn bản để sử dụng song song trong trường hợp cần chứng minh trạng thái với bên thứ ba.

Nếu sau 60 ngày CIC vẫn hiển thị dư nợ thì làm gì? Bước 1: Liên hệ TCTD — yêu cầu xác nhận họ đã báo cáo dữ liệu tất toán cho CIC và hỏi thời điểm cụ thể. Bước 2: Nếu TCTD xác nhận đã báo cáo nhưng CIC vẫn chưa cập nhật sau 90 ngày — tham vấn trực tiếp CIC qua kênh chính thức. Bài Cách kiểm tra nợ xấu CIC và điểm tín dụng cá nhân có hướng dẫn cách tra và các kênh liên hệ CIC.

Kết bài

CIC cập nhật theo chu kỳ, không theo thời gian thực — độ trễ 30–60 ngày sau khi tất toán là điều bình thường, không phải dấu hiệu có sai sót.

Điều bạn cần làm ngay ngày tất toán là thu thập đủ tài liệu: biên lai, xác nhận tất toán bằng văn bản, và sao kê dư nợ = 0. Ba tài liệu này cho phép bạn tiếp tục các bước tài chính tiếp theo mà không bắt buộc phải chờ CIC cập nhật xong.

Nhớ cảnh giác với dịch vụ "xóa nợ CIC nhanh" — không có kênh hợp pháp nào như vậy và các dịch vụ này thường là lừa đảo.

Bước tiếp theo:

- Chưa biết cách tra báo cáo CIC của mình? → Kiểm tra nợ xấu CIC và điểm tín dụng cá nhân

- Muốn cải thiện lịch sử tín dụng dài hạn sau khi đã tất toán? → Lịch sử tín dụng cá nhân — ảnh hưởng đến duyệt vay và cách cải thiện thực tế