Ngân hàng vs công ty tài chính tiêu dùng vs fintech — so sánh 3 kênh vay chính thức tại Việt Nam

Lưu ý: Bài so sánh khung — số liệu cụ thể (lãi suất, hạn mức, thời gian giải ngân) thay đổi theo từng tổ chức tín dụng; người vay cần xác minh trực tiếp với đơn vị cho vay trước khi quyết định.

Tại sao cần phân biệt 3 kênh?

Nhiều người vay dùng các thuật ngữ "ngân hàng", "công ty tài chính", "app vay", "fintech" lẫn lộn — dẫn đến chọn sai kênh cho tình huống của mình hoặc đặt kỳ vọng không phù hợp với thực tế hồ sơ.

Thực tế tại Việt Nam, có 3 kênh vay tiêu dùng cá nhân chính thức được Ngân hàng Nhà nước (NHNN) cấp phép: (1) ngân hàng thương mại, (2) công ty tài chính tiêu dùng (CTTC), và (3) fintech / công ty công nghệ tài chính hoạt động hợp pháp. Mỗi kênh có khung điều kiện, hồ sơ yêu cầu, tốc độ giải ngân điển hình, lãi suất và cơ chế khiếu nại khác nhau.

Bài này cung cấp framework so sánh 3 kênh, tình huống điển hình nên chọn kênh nào, và checklist thực tế trước khi nộp hồ sơ.

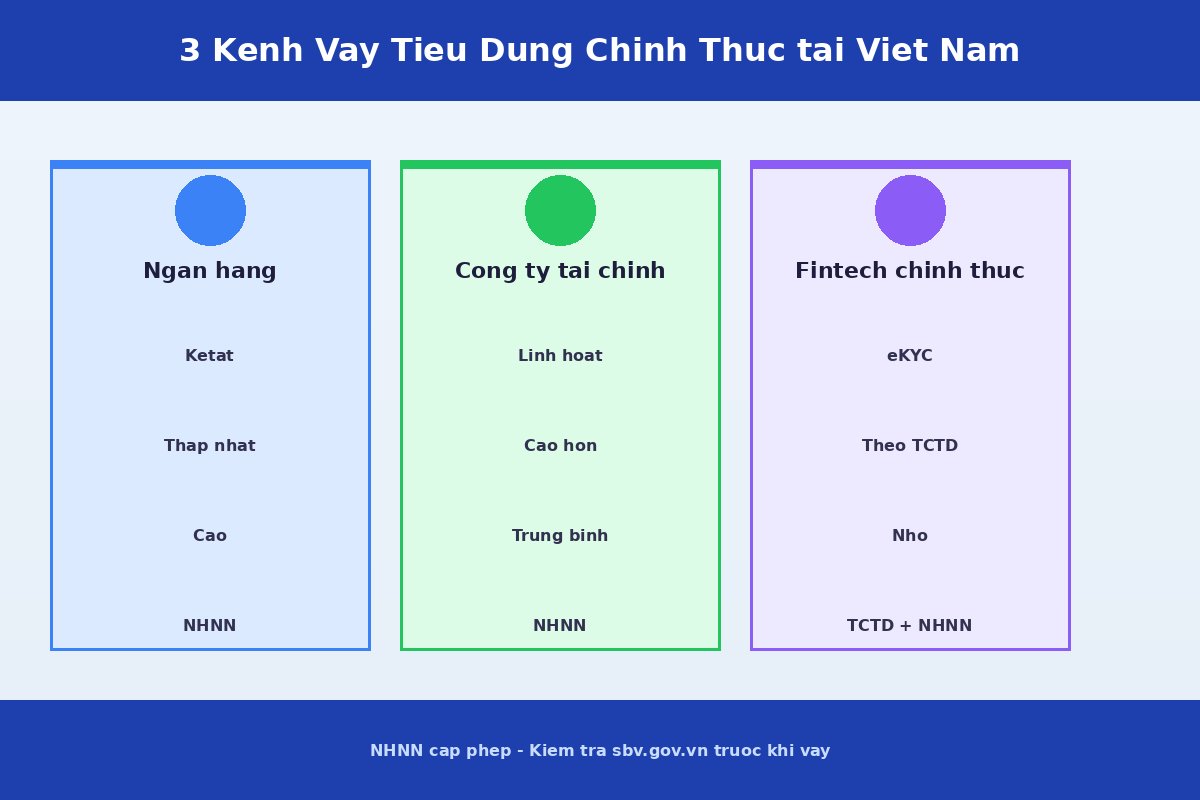

3 kênh vay tiêu dùng chính thức tại Việt Nam

1. Ngân hàng thương mại

Ngân hàng thương mại được cấp phép và hoạt động theo Luật Các Tổ chức tín dụng 2010 (sửa đổi 2017); chịu sự giám sát trực tiếp của NHNN.

Sản phẩm vay tiêu dùng cá nhân tại ngân hàng thường chia thành hai dạng: tín chấp (không yêu cầu tài sản đảm bảo — điều kiện xét duyệt chặt hơn về thu nhập và lịch sử tín dụng) và thế chấp (có tài sản đảm bảo — thường hạn mức cao hơn, lãi suất thấp hơn).

- Yêu cầu hồ sơ thường bao gồm: CMND/CCCD, hộ khẩu hoặc KT3, hợp đồng lao động, sao kê lương.

- Lịch sử tín dụng CIC là yếu tố quan trọng — nợ xấu từ nhóm 2 trở lên thường bị từ chối tín chấp.

- Kênh khiếu nại: NHNN + Thanh tra NHNN + Toà án.

Xem thêm: Vay tiền qua ngân hàng hay công ty tài chính — nên chọn bên nào | Làm sao tăng tỷ lệ duyệt khi đăng ký vay online

2. Công ty tài chính tiêu dùng (CTTC)

Công ty tài chính tiêu dùng được cấp phép theo Luật Các Tổ chức tín dụng 2010, Chương 4 (công ty tài chính); NHNN cấp giấy phép hoạt động và giám sát thông qua Thanh tra NHNN.

Khác với ngân hàng, CTTC chỉ chuyên cho vay tiêu dùng — không nhận tiền gửi dân cư. Điều này cho phép CTTC linh hoạt hơn trong điều kiện xét duyệt, nhưng cũng dẫn đến lãi suất thường cao hơn ngân hàng.

- Chấp nhận hồ sơ thu nhập đa dạng hơn (không nhất thiết cần hợp đồng lao động dài hạn).

- Có thể xét duyệt người có lịch sử tín dụng mỏng hoặc chưa có lịch sử CIC.

- Trần lãi suất theo Điều 468 Bộ luật Dân sự 2015 và các văn bản hướng dẫn của NHNN — xem chi tiết: Lãi suất cho vay tối đa theo pháp luật Việt Nam.

- Kênh khiếu nại: NHNN + Thanh tra NHNN + Toà án.

3. Fintech / công ty công nghệ tài chính

Tại Việt Nam, fintech cho vay chính thức thường hoạt động theo một trong hai mô hình:

(a) Nền tảng công nghệ đối tác cho ngân hàng / CTTC — giấy phép và trách nhiệm pháp lý thuộc về ngân hàng hoặc CTTC đứng sau. Người vay thực chất vay từ TCTD đó, thông qua giao diện của ứng dụng fintech.

(b) Trung gian được cấp phép theo các văn bản quản lý hoạt động fintech cụ thể của NHNN.

Trong cả hai trường hợp: khung điều kiện, lãi suất và hạn mức thực tế kế thừa từ TCTD đối tác đứng sau. Điểm khác biệt chủ yếu là trải nghiệm nộp hồ sơ — sử dụng eKYC (ảnh CCCD + xác thực khuôn mặt) và thường nhanh hơn về tiếp nhận.

Lưu ý quan trọng: Bài này chỉ đề cập fintech có giấy phép NHNN hoặc hoạt động dưới TCTD được cấp phép. App cá nhân / tổ chức không có giấy phép NHNN là rủi ro cao — xem: Vay qua app — rủi ro và cách nhận biết app vay uy tín.

Cách kiểm tra giấy phép NHNN: tra tên đơn vị trên cổng thông tin NHNN tại sbv.gov.vn, mục "Danh sách tổ chức tín dụng được cấp phép".

Bảng so sánh framework 3 kênh

Bảng khung tổng quan — số liệu cụ thể (lãi suất %, hạn mức, thời gian giải ngân chính xác) thay đổi theo từng tổ chức tín dụng. Người vay xác minh trực tiếp trước khi quyết định.

| Tiêu chí | Ngân hàng thương mại | Công ty tài chính tiêu dùng | Fintech chính thức |

|---|---|---|---|

| Điều kiện hồ sơ | Chặt: thu nhập chính thức, lịch sử tín dụng CIC tốt, DTI thấp | Linh hoạt hơn: chấp nhận thu nhập không hợp đồng lao động dài hạn; chấp nhận lịch sử tín dụng mỏng | Nằm giữa: kế thừa quy trình của TCTD đối tác, tối ưu qua eKYC và xác thực dữ liệu |

| Hồ sơ điển hình | CMND/CCCD + hộ khẩu/KT3 + hợp đồng lao động ≥6 tháng + sao kê lương 3–6 tháng | CMND/CCCD + xác minh thu nhập linh hoạt (sao kê 3 tháng / hợp đồng thời vụ / hoá đơn kinh doanh) | eKYC qua ảnh CCCD + xác thực khuôn mặt + xác minh số dư ngân hàng (khung theo TCTD đối tác) |

| Tốc độ giải ngân điển hình | Vài giờ đến vài ngày (tùy hồ sơ và kênh online/offline) | Vài phút đến vài giờ với hồ sơ số hoá | Vài phút đến vài giờ về tiếp nhận; giải ngân phụ thuộc TCTD đối tác |

| Khung lãi suất | Thấp nhất trong 3 kênh (điều kiện chặt hơn, rủi ro tín dụng thấp hơn) | Cao hơn ngân hàng (chấp nhận rủi ro tín dụng rộng hơn); trong giới hạn Điều 468 BLDS 2015 | Theo khung của TCTD đối tác đứng sau (ngân hàng → khung ngân hàng; CTTC → khung CTTC) |

| Hạn mức phổ biến | Cao (tuỳ thu nhập + tài sản); có sản phẩm thế chấp cho khoản lớn | Trung bình cho khoản tiêu dùng nhỏ–vừa; thường chỉ tín chấp | Trung bình cho khoản tiêu dùng nhỏ |

| Kênh khiếu nại | NHNN + Thanh tra NHNN + Toà án | NHNN + Thanh tra NHNN + Toà án | Thông qua TCTD đứng sau + NHNN + Toà án |

Khi nào nên chọn kênh nào?

Chọn ngân hàng khi:

- Có thu nhập chính thức và lịch sử tín dụng CIC tốt.

- Cần khoản vay lớn (trên 50 triệu) hoặc có tài sản đảm bảo.

- Không cần giải ngân trong ngày.

- Ưu tiên lãi suất thấp nhất có thể.

Chọn công ty tài chính tiêu dùng khi:

- Thu nhập không có hợp đồng lao động dài hạn (thời vụ, freelancer, hộ kinh doanh) — xem thêm: Freelancer và lao động tự do — vay tiền online điều kiện thực tế | Công nhân khu công nghiệp — điều kiện và hồ sơ vay online.

- Đã bị ngân hàng từ chối do lịch sử tín dụng chưa đủ.

- Khoản vay nhỏ đến vừa (5–100 triệu).

- Chấp nhận lãi suất cao hơn để đổi lấy điều kiện xét duyệt linh hoạt hơn.

Xem thêm: Vay tín chấp không cần tài sản đảm bảo — điều kiện thực tế và lãi suất hiện hành

Chọn fintech chính thức khi:

- Ưu tiên tốc độ và quy trình eKYC hoàn toàn qua app.

- Khoản vay rất nhỏ.

- Có smartphone và điều kiện định danh khuôn mặt.

- Bắt buộc xác minh trước: app đang dùng thuộc TCTD nào đứng sau + TCTD đó có giấy phép NHNN không.

Không nên chọn (rủi ro cao):

- App không hiển thị tên đơn vị TCTD đứng sau.

- Yêu cầu chuyển tiền hoặc phí trước khi giải ngân — dấu hiệu lừa đảo. Xem: Trước khi gửi CCCD và ảnh chân dung — cần kiểm tra những gì.

- Zalo / Telegram cá nhân yêu cầu CCCD trước khi hiển thị hợp đồng đầy đủ — xem: Vay qua app — rủi ro + 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch.

Checklist trước khi chọn kênh vay

- [ ] Xác định số tiền cần vay và thời hạn trước (tránh "chọn kênh nào vay được nhiều nhất")

- [ ] Tra lịch sử tín dụng CIC hiện tại — xem: Lịch sử tín dụng cá nhân — ảnh hưởng đến duyệt vay và cách cải thiện thực tế + Cách kiểm tra nợ xấu CIC và điểm tín dụng cá nhân

- [ ] Tính DTI (tỷ lệ nợ/thu nhập) dự kiến — xem: DTI là gì — tỷ lệ nợ trên thu nhập và ảnh hưởng đến khả năng được duyệt vay. Nếu DTI dự kiến >50% → cân nhắc lại số tiền vay

- [ ] Chuẩn bị hồ sơ theo kênh dự định (xem bảng so sánh ở trên)

- [ ] Kiểm tra giấy phép NHNN của đơn vị cho vay tại sbv.gov.vn

- [ ] Đọc kỹ APR/EIR — chi phí vay toàn phần — trước khi ký hợp đồng: APR/EIR là gì — cách đọc lãi suất thực tế đúng khi vay tiêu dùng

- [ ] So sánh ít nhất 3 đơn vị trong cùng kênh trước khi quyết định

Cảnh báo phổ biến

"Ngân hàng số" không phép: Một số ứng dụng dùng từ "bank" hoặc "ngân hàng" trong tên nhưng không có giấy phép NHNN. Kiểm tra danh sách chính thức trên sbv.gov.vn trước khi giao hồ sơ cho bất kỳ đơn vị nào.

"Không cần chứng minh thu nhập, giải ngân 5 phút, lãi 0%": Không có kênh chính thức nào đồng thời đảm bảo cả ba điều kiện. Đây là dấu hiệu nhận biết marketing dụ dỗ không có cơ sở.

Điều khoản "quyền chuyển giao nợ cho bên thứ ba không hạn chế": Điều khoản bất lợi — cần đọc kỹ trước khi ký. Xem: Điều khoản bất lợi trong hợp đồng vay — nhận biết, đàm phán, xử lý.

Yêu cầu ảnh chân dung + CCCD trước khi hiển thị hợp đồng đầy đủ: Dấu hiệu rủi ro — xem: Trước khi gửi CCCD và ảnh chân dung — cần kiểm tra những gì.

Câu hỏi thường gặp

Ứng dụng dùng chữ "bank" hoặc "ngân hàng" trong tên có phải kênh chính thức không? Chỉ khi có giấy phép NHNN. Tra tên đơn vị trên sbv.gov.vn — nếu không có tên trong danh sách, đó không phải tổ chức tín dụng được cấp phép.

Công ty tài chính tiêu dùng có "an toàn" như ngân hàng không? Cả ngân hàng lẫn CTTC đều được NHNN cấp phép và giám sát. Sự khác biệt nằm ở khung điều kiện và lãi suất — không phải mức độ bảo vệ pháp lý. Cả hai đều có kênh khiếu nại qua NHNN và Toà án.

Vay qua fintech có ảnh hưởng lịch sử CIC không? Có — nếu fintech hoạt động theo TCTD được cấp phép NHNN (khoản vay được báo cáo CIC theo quy định). Không ảnh hưởng CIC nếu là app không phép — nhưng app không phép có rủi ro cao hơn rất nhiều về an toàn thông tin và lạm dụng dữ liệu.

Tôi có thể chuyển khoản vay từ CTTC sang ngân hàng để giảm lãi không? Có — đây gọi là refinancing (vay tái cấp). Kênh nhận mới phải chấp nhận hồ sơ; chi tiết sẽ có ở bài MB-094 (sắp ra mắt). [INTERNAL_LINK_PENDING: MB-094]

Lãi suất cố định và lãi thả nổi có khác nhau giữa ngân hàng và CTTC không? Khác nhau — cả trong cùng một kênh cũng có nhiều loại sản phẩm. Chi tiết sẽ có ở bài MB-091 (sắp ra mắt). [INTERNAL_LINK_PENDING: MB-091]

Kết luận

Không có kênh vay tiêu dùng "tốt nhất tuyệt đối" — chỉ có kênh phù hợp với hồ sơ và nhu cầu của từng người. Ba kênh chính thức (ngân hàng, CTTC, fintech hợp pháp) đều được NHNN giám sát và đều có kênh khiếu nại pháp lý.

Cách tiếp cận thực tế:

- Làm checklist ở trên trước — xác định nhu cầu, lịch sử tín dụng, DTI.

- Chọn kênh khả thi theo hồ sơ của bạn.

- So sánh ít nhất 3 đơn vị trong cùng kênh đó.

- Đọc kỹ APR/EIR và hợp đồng trước khi ký.

Nếu chưa chắc: bắt đầu với ngân hàng (nếu đủ hồ sơ) hoặc CTTC (nếu hồ sơ linh hoạt hơn). Bị từ chối một kênh không đồng nghĩa bị từ chối tất cả.

Bước tiếp theo:

- Nếu cân nhắc vay ngân hàng: Làm sao tăng tỷ lệ duyệt khi đăng ký vay online

- Nếu cân nhắc vay tín chấp TCTD: Vay tín chấp không cần tài sản đảm bảo — điều kiện thực tế