APR / EIR là gì? Cách đọc lãi suất thực tế hiệu dụng khi vay tiêu dùng

Bạn đang so sánh hai khoản vay tiêu dùng và nhận ra điều kỳ lạ: cả hai đều quảng cáo "lãi suất 12%/năm", nhưng khi nhân viên lập bảng tính, tổng số tiền phải trả lại chênh nhau hàng chục triệu đồng. Vì sao? Câu trả lời nằm ở hai điểm: (1) lãi suất danh nghĩa "12%/năm" không phản ánh chi phí thực tế của khoản vay, và (2) phương pháp tính lãi — flat rate hay reducing balance — quyết định bạn thực sự trả bao nhiêu tiền lãi. Nắm được hai điểm này, bạn có thể so sánh các khoản vay một cách chính xác, thay vì bị lẫn lộn bởi con số quảng cáo. Bài viết này giải thích ba chỉ số cần phân biệt — lãi suất danh nghĩa, APR (Annual Percentage Rate), và EIR (Effective Interest Rate) — kèm công thức quy đổi, ba ví dụ tính toán minh hoạ flat rate vs reducing balance, và checklist cụ thể trước khi ký hợp đồng.

Lưu ý: APR/EIR cụ thể tùy thuộc tổ chức, sản phẩm và chính sách hiện hành. Bài giải thích cơ chế tính chung tại thị trường Việt Nam, không đại diện cho bất kỳ tổ chức cụ thể nào.

3 chỉ số cần phân biệt

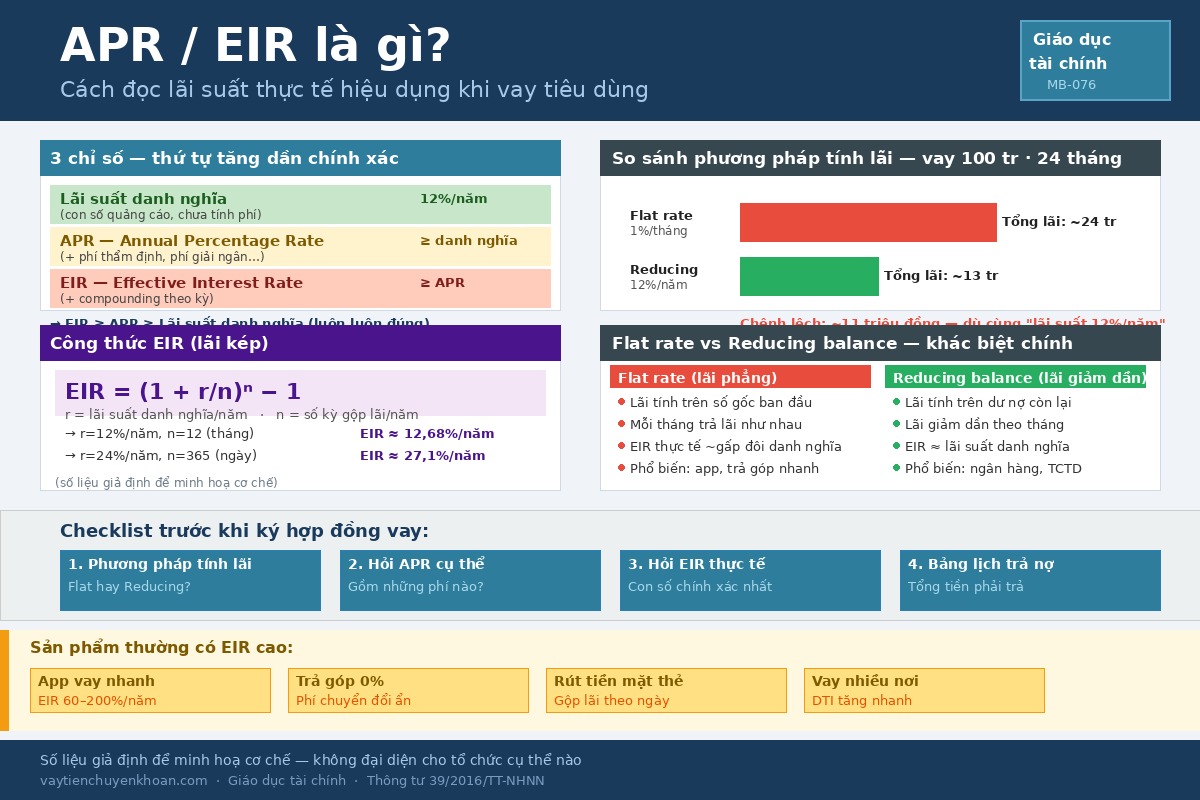

1. Lãi suất danh nghĩa (Nominal interest rate)

Đây là con số ghi to trong quảng cáo và báo giá ban đầu: "lãi suất 1%/tháng", "lãi suất 12%/năm". Nhìn qua thì đơn giản, nhưng lãi suất danh nghĩa không bao gồm phí thẩm định, phí bảo hiểm khoản vay, phí giải ngân, phí quản lý hay các phí phát sinh khác. Nó cũng không phản ánh cách gộp lãi theo kỳ (compounding).

Kết quả: lãi suất danh nghĩa không đủ để so sánh hai sản phẩm có cấu trúc phí khác nhau. Dùng nó để chọn khoản vay giống như so sánh hai căn hộ chỉ bằng diện tích, bỏ qua tầng, hướng và nội thất.

2. APR — Annual Percentage Rate (Lãi suất hằng năm)

APR là tổng chi phí vay — gồm lãi gốc, phí thẩm định, phí bảo hiểm khoản vay, phí giải ngân và các phí cố định khác — được quy đổi về tỷ lệ %/năm trên số tiền nhận thực. APR không tính compounding, nhưng bù lại nó phản ánh toàn bộ phí cố định mà lãi suất danh nghĩa bỏ qua.

APR luôn ≥ lãi suất danh nghĩa. Khoảng cách càng lớn khi phí cố định càng cao so với số tiền vay. Tại Việt Nam, theo Thông tư 39/2016/TT-NHNN, các tổ chức tín dụng (TCTD) có giấy phép có nghĩa vụ công bố lãi suất và chi phí rõ ràng cho khách hàng — xem thêm khung pháp lý lãi suất cho vay tại Việt Nam để hiểu phạm vi áp dụng.

3. EIR — Effective Interest Rate (Lãi suất hiệu dụng)

EIR là APR cộng thêm compounding — tức là lãi của kỳ trước được tính vào dư nợ kỳ sau, tạo thành "lãi kép". EIR phản ánh chi phí vay chính xác nhất vì nó mô phỏng đúng cách tiền lãi thực sự tích luỹ qua từng kỳ trả.

Thứ tự luôn đúng: EIR ≥ APR ≥ Lãi suất danh nghĩa. Khoảng cách EIR-APR càng lớn khi số kỳ gộp lãi/năm càng nhiều: vay trả theo tháng (12 kỳ/năm) tạo EIR cao hơn vay trả theo quý (4 kỳ/năm). EIR là chỉ số duy nhất cho phép so sánh "táo với táo" giữa hai sản phẩm vay có cấu trúc khác nhau.

Công thức quy đổi

Công thức APR (đơn giản hoá)

`` APR = (Tổng chi phí vay ÷ Số tiền nhận thực) ÷ Số năm vay × 100% ``

- Tổng chi phí vay = Tổng tiền phải trả − Số tiền nhận thực ban đầu

- Số tiền nhận thực = Số tiền vay − phí giải ngân khấu trừ trước (nếu có)

Ví dụ minh hoạ — số liệu giả định để minh hoạ cơ chế, không đại diện cho tổ chức cụ thể: Vay 100 triệu, nhận thực 98 triệu (phí giải ngân 2 triệu khấu trừ trước), trả tổng 120 triệu trong 2 năm → APR ≈ (22 triệu ÷ 98 triệu) ÷ 2 × 100% ≈ 11,2%/năm — cao hơn lãi suất danh nghĩa 10%/năm vì đã tính thêm phí giải ngân.

Công thức EIR (compounding)

`` EIR = (1 + r/n)^n − 1 ``

Trong đó: r = lãi suất danh nghĩa/năm; n = số kỳ gộp lãi/năm.

Ví dụ minh hoạ — số liệu giả định:

- r = 12%/năm, n = 12 (gộp theo tháng) → EIR = (1 + 0,12/12)¹² − 1 ≈ 12,68%/năm

- r = 24%/năm, n = 365 (gộp theo ngày — cơ chế phổ biến với thẻ tín dụng, xem cách tính lãi thẻ tín dụng) → EIR ≈ 27,1%/năm

Hai con số trên cho thấy vì sao lãi suất thẻ tín dụng "24%/năm" trên tờ thông báo lại tốn hơn bạn nghĩ khi rút tiền mặt hoặc để số dư quá hạn.

Flat rate vs Reducing balance — chênh lệch lớn nhất

Đây là yếu tố quyết định số tiền thực tế bạn trả, dù lãi suất danh nghĩa trên giấy tờ là như nhau.

Flat rate (lãi suất phẳng): Lãi được tính trên số tiền vay gốc ban đầu trong suốt toàn bộ kỳ hạn, kể cả khi bạn đã trả dần gốc. Mỗi tháng bạn vẫn trả lãi như tháng đầu tiên. Phổ biến ở vay tiêu dùng qua app, trả góp đồ điện tử, tài chính tiêu dùng tốc độ nhanh.

Reducing balance (lãi suất giảm dần): Lãi chỉ tính trên phần gốc chưa trả sau mỗi kỳ thanh toán. Khi gốc giảm dần, lãi tháng sau nhỏ hơn tháng trước. Phổ biến tại ngân hàng, TCTD có giấy phép, vay thế chấp, vay mua xe, vay tín chấp ngân hàng.

Ví dụ 1 — Vay 100 triệu, 24 tháng

Số liệu giả định để minh hoạ cơ chế, không đại diện cho sản phẩm hay tổ chức cụ thể.

| Phương pháp | Lãi suất báo giá | Lãi tháng 1 | Lãi tháng 24 | Tổng lãi | EIR thực tế |

|---|---|---|---|---|---|

| Flat rate | 1%/tháng (12%/năm flat) | 1.000.000 đ | 1.000.000 đ | 24.000.000 đ | ~22%/năm |

| Reducing balance | 12%/năm | 1.000.000 đ | ~210.000 đ | ~13.000.000 đ | ~12%/năm |

Chênh lệch: ~11 triệu đồng — dù cùng "lãi suất 12%/năm" trên báo giá. Đây là chi phí ẩn lớn nhất trong vay tiêu dùng.

Ví dụ 2 — Vay 50 triệu, 12 tháng

Số liệu giả định để minh hoạ cơ chế.

| Phương pháp | Lãi suất báo giá | Tổng lãi | EIR thực tế |

|---|---|---|---|

| Flat rate | 1,5%/tháng (18%/năm flat) | ~9.000.000 đ | ~33%/năm |

| Reducing balance | 18%/năm | ~5.250.000 đ | ~18%/năm |

Chênh lệch: ~3,75 triệu đồng trong 12 tháng — trên một khoản vay tưởng chừng nhỏ.

Ví dụ 3 — Tất toán trước hạn: ai hưởng lợi hơn?

Giả sử bạn tất toán sớm vào tháng 12 trong khoản vay 24 tháng (xem trả nợ trước hạn — những điều cần biết):

- Reducing balance: lãi đã trả đúng theo dư nợ thực từng tháng. Khi tất toán sớm, bạn không trả phần lãi của 12 tháng còn lại — tiết kiệm được một khoản đáng kể.

- Flat rate: lãi thường được tính theo công thức cố định và "nhúng" vào lịch trả từ đầu. Khi tất toán sớm, khoản tiết kiệm thực tế thấp hơn nhiều so với reducing balance, và thường đi kèm phí phạt tất toán.

Kết luận: nếu bạn dự kiến có thể tất toán sớm, reducing balance có lợi hơn rõ rệt.

Cách đọc APR / EIR trên hợp đồng vay

Trước khi ký bất kỳ hợp đồng nào, hãy thực hiện 6 bước sau — đối chiếu với checklist 10 điểm trước khi ký hợp đồng vay:

- Tìm mục "Lãi suất + Phí" trong hợp đồng. Theo Thông tư 39/2016/TT-NHNN, TCTD có giấy phép phải công bố thông tin này rõ ràng. Không tìm thấy → đây là red flag.

- Xác nhận phương pháp tính lãi: flat rate hay reducing balance? Nếu hợp đồng không ghi rõ → yêu cầu nhân viên giải thích và xác nhận bằng văn bản.

- Hỏi APR / EIR cụ thể: bao gồm những chi phí nào? (lãi + phí thẩm định + phí bảo hiểm khoản vay + phí giải ngân + phí khác).

- Yêu cầu bảng lịch trả nợ chi tiết — tổng số tiền phải trả theo từng kỳ và tổng cả kỳ hạn. Đây là con số quan trọng nhất, không phải lãi suất danh nghĩa.

- So sánh tổng tiền phải trả giữa các sản phẩm — đây là cách so sánh chính xác duy nhất. Xem thêm cách đọc lãi suất và phí dịch vụ.

- Đối chiếu bất thường: nếu lãi suất danh nghĩa "thấp" nhưng tổng tiền cao bất thường → kiểm tra phí bảo hiểm khoản vay bắt buộc, phí thẩm định, phí giải ngân. Muốn so sánh thẻ tín dụng vs vay tiêu dùng, hãy đặt APR/EIR vào bảng, không chỉ lãi suất danh nghĩa.

Cảnh báo: sản phẩm thường có APR / EIR cao

- App vay nhanh / fintech không phải TCTD chính thức (nhận diện app vay uy tín) — thường dùng flat rate + nhiều phí ẩn → EIR thực tế có thể gấp 2–3 lần lãi suất danh nghĩa.

- Trả góp 0% qua thẻ tín dụng (chi phí ẩn trả góp 0%) — phí chuyển đổi trả góp làm APR thực tế khác 0%.

- Rút tiền mặt thẻ tín dụng (lãi suất thẻ tín dụng) — không có grace period, gộp lãi theo ngày → EIR thực tế cao hơn nhiều so với lãi suất công bố.

- Vay nhiều nơi cùng lúc (rủi ro vay nhiều app) — tổng APR cộng dồn đẩy DTI (tỷ lệ nợ trên thu nhập) tăng nhanh, ảnh hưởng điểm CIC.

Câu hỏi thường gặp

APR và lãi suất "cố định" có giống nhau không?

Không. "Lãi suất cố định" chỉ có nghĩa là lãi suất không thay đổi trong suốt kỳ hạn vay — đó là tính chất của lãi suất, không phải chỉ số đo chi phí. APR là tổng chi phí vay quy đổi về %/năm — hoàn toàn khác nhau về ý nghĩa. Một khoản vay có thể vừa "cố định" vừa có APR cao do phí cấu thành.

Tại sao hai khoản vay cùng lãi suất 12%/năm mà tổng tiền phải trả lại khác nhau?

Vì phương pháp tính lãi (flat rate vs reducing balance) và cấu trúc phí (phí bảo hiểm, phí thẩm định, phí giải ngân) khác nhau. Hãy so sánh tổng tiền phải trả thay vì lãi suất danh nghĩa — đó là cách duy nhất chính xác.

TCTD có bắt buộc công bố APR / EIR không?

Theo Thông tư 39/2016/TT-NHNN, các TCTD có giấy phép phải công bố lãi suất và chi phí rõ ràng trong hợp đồng. Các app trung gian không phải TCTD chính thức có thể không tuân thủ quy định này — đây là red flag cần chú ý (xem nhận diện app vay uy tín).

EIR bao nhiêu là quá cao?

Phụ thuộc vào sản phẩm và thị trường. Để tham chiếu định tính (số liệu mang tính thị trường, tùy chính sách từng tổ chức): vay tiêu dùng tín chấp ngân hàng thường EIR khoảng 15–30%/năm; thẻ tín dụng khoảng 20–40%/năm; app vay nhanh không rõ nguồn gốc có thể 60–200%/năm — vùng cần thận trọng cao.

Lãi suất quá cao có vi phạm pháp luật không?

Theo khung pháp lý lãi suất cho vay tại Việt Nam: TCTD có giấy phép áp dụng lãi suất thoả thuận theo cơ chế thị trường; lãi suất từ tổ chức không phải TCTD (vay dân sự giữa cá nhân) vượt 20%/năm có thể vi phạm Bộ luật Dân sự 2015.

Tóm lại

Ba chỉ số — lãi suất danh nghĩa, APR, EIR — đo cùng một thứ nhưng ở các mức độ chính xác khác nhau. Khi so sánh khoản vay:

- Bỏ qua lãi suất danh nghĩa nếu bạn chưa biết phương pháp tính lãi và cấu trúc phí

- Hỏi APR để biết tổng chi phí kể cả phí cố định

- Hỏi EIR để có con số chính xác nhất phản ánh compounding

- So sánh tổng tiền phải trả — đây là cách duy nhất đặt hai sản phẩm lên cùng một thước đo

Trước khi ký: dùng checklist 10 điểm hợp đồng vay để yêu cầu APR/EIR, xác nhận phương pháp tính lãi, và đối chiếu tổng tiền. Nếu bạn đang bắt đầu tìm hiểu về vay tín chấp reducing balance, xem thêm điều kiện và lãi suất vay tín chấp. Tổng quan về các kênh vay hợp pháp: hướng dẫn vay tiền online A-Z.