Người về hưu vay tiền online — điều kiện thực tế, hồ sơ và lưu ý quan trọng

Lưu ý: Điều kiện vay, giới hạn tuổi và hạn mức thay đổi theo từng TCTD và từng sản phẩm cụ thể. Bài này mô tả khung phổ biến theo thực hành ngành và quy định của Ngân hàng Nhà nước, không phải cam kết của bất kỳ TCTD nào.

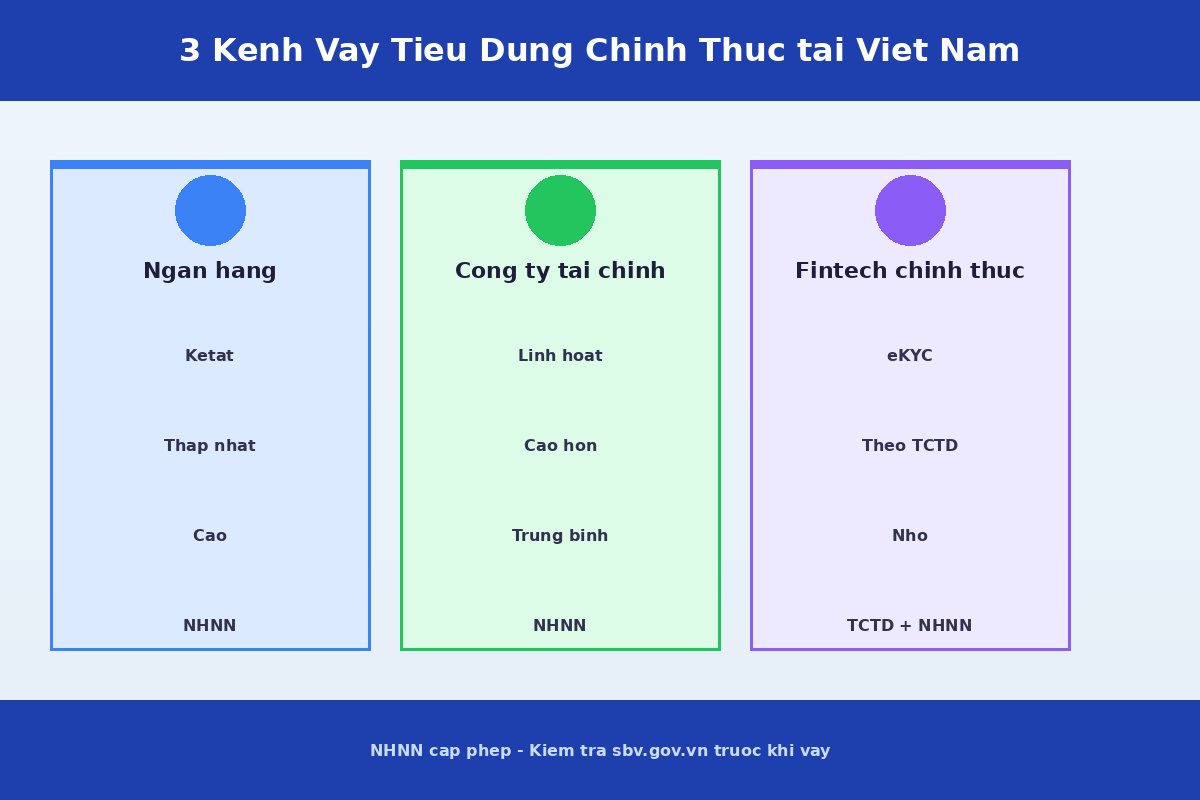

1. Người về hưu có được vay không?

Câu trả lời ngắn: có thể — nếu lương hưu ổn định và tuổi trong ngưỡng TCTD cho phép.

Nhiều người vừa nghỉ hưu nghĩ rằng hết hợp đồng lao động đồng nghĩa với hết cơ hội vay. Điều đó không hoàn toàn đúng. Lương hưu BHXH là thu nhập do nhà nước chi trả định kỳ, có tính ổn định cao hơn nhiều so với thu nhập tự do hay hợp đồng ngắn hạn — đây chính là điểm tích cực mà TCTD ghi nhận.

Bài này trả lời 4 câu hỏi thực tế: điều kiện là gì? Hồ sơ cần chuẩn bị ra sao? Hạn mức và kỳ hạn kỳ vọng như thế nào? Và quan trọng hơn — những rủi ro đặc thù nào người cao tuổi cần tránh?

Bài không thúc bách vay. Nếu tài chính của bạn không thực sự cần, không vay vẫn là phương án tốt nhất. Mục tiêu của bài là giúp bạn có đủ thông tin để quyết định sáng suốt.

2. Người về hưu theo pháp luật và theo quy định TCTD

Theo pháp luật lao động

BLLĐ 2019 Điều 169 quy định lộ trình tăng dần tuổi nghỉ hưu:

- Năm 2026: nam đủ 61 tuổi 6 tháng, nữ đủ 57 tuổi 0 tháng (lộ trình tăng 3 tháng/năm với nam đến khi đạt 62 tuổi vào 2028; 4 tháng/năm với nữ đến khi đạt 60 tuổi vào 2035).

- Người đủ điều kiện nghỉ hưu sớm hoặc theo ngành nghề đặc thù có thể nghỉ trước các mốc trên theo quy định riêng.

Người từ 60 tuổi trở lên được xác định là người cao tuổi theo Luật Người cao tuổi 2009 Điều 2 — và được bảo vệ đặc biệt trong các giao dịch dân sự, bao gồm giao dịch tài chính.

Theo thực hành ngành TCTD

Mỗi TCTD tự đặt tuổi tối đa được vay, thường trong khoảng 65–75 tuổi tùy đơn vị và sản phẩm. Điểm quan trọng cần nhớ:

Tuổi giới hạn được tính tại thời điểm KẾT THÚC khoản vay, không phải khi ký hợp đồng.

Ví dụ nguyên tắc:

- Khách 70 tuổi, muốn vay 3 năm → kết thúc ở tuổi 73. TCTD giới hạn 75 tuổi: chấp thuận. TCTD giới hạn 70 tuổi: từ chối.

- Khách 62 tuổi, muốn vay 5 năm → kết thúc ở tuổi 67. Hầu hết TCTD chính thức: chấp thuận.

- Khách 68 tuổi, muốn vay 7 năm → kết thúc ở tuổi 75. Một số TCTD có thể từ chối. Cần kiểm tra trần tuổi cụ thể trước khi nộp hồ sơ.

Ý nghĩa thực tế: nếu bạn đang gần ngưỡng tuổi tối đa của một TCTD, hãy ưu tiên chọn kỳ hạn ngắn hơn hoặc tìm TCTD nới trần cao hơn — thay vì bỏ phí thẩm định rồi bị từ chối.

Để hiểu thêm về sự khác biệt khi người lao động thuộc các nhóm khác nhau vay tiền, xem công nhân khu công nghiệp vay tiền online và lao động liên tỉnh vay tiền online.

3. Điều kiện vay đặc thù người về hưu

Người về hưu cần đáp ứng 5–6 điều kiện sau. Chúng không khác nhiều so với người đang đi làm về bản chất, nhưng có một số điểm khác biệt quan trọng.

Điều kiện 1 — Có nguồn thu ổn định

Lương hưu BHXH là nguồn thu do nhà nước bảo đảm, chi trả định kỳ hàng tháng — TCTD đánh giá là rất ổn định. Đây là lợi thế so với thu nhập tự do hay thời vụ.

Tuy nhiên, mức lương hưu thường thấp hơn lương lao động trước đây → hạn mức vay tín chấp sẽ tương ứng thấp hơn. Nếu cần hạn mức cao hơn, cần có tài sản đảm bảo.

Điều kiện 2 — Trong độ tuổi được vay của TCTD

Xem mục 2. Kiểm tra trần tuổi trước khi nộp hồ sơ để không mất phí thẩm định vô ích.

Điều kiện 3 — Không có lịch sử nợ xấu nghiêm trọng

CIC ghi nhận điểm tín dụng dựa trên lịch sử vay trả. Người về hưu thường có lịch sử tín dụng dài — cả tốt lẫn xấu đều được ghi nhận. Nợ nhóm 3–5 tồn tại tối đa 5 năm trong hồ sơ CIC — nên kiểm tra trước để biết hồ sơ của mình đang ở đâu.

Điều kiện 4 — DTI (tỷ lệ nợ/thu nhập) trong ngưỡng an toàn

Tổng khoản trả nợ hàng tháng trên tổng thu nhập không nên vượt 40–50% (khoảng khuyến nghị phổ biến). Vì lương hưu thấp hơn lương lao động, cùng một khoản vay có thể đẩy DTI vượt ngưỡng nhanh hơn.

Hiểu rõ cách tính DTI và ảnh hưởng đến khả năng được duyệt vay trước khi nộp hồ sơ.

Điều kiện 5 — Có tài khoản nhận lương hưu tại ngân hàng

Một số TCTD xét duyệt nhanh hơn nếu lương hưu về đúng tài khoản tại ngân hàng cho vay, do dễ xác minh và có thể gán tự động trừ nợ hàng tháng.

Điều kiện 6 (tùy TCTD) — Bảo hiểm khoản vay

Theo Thông tư 67/2023/TT-NHNN, bảo hiểm khoản vay (CPI) là tùy chọn — TCTD không được ép mua như điều kiện vay. Với người cao tuổi, phí CPI có thể cao vì tuổi cao. Cân nhắc kỹ trước khi đồng ý mua thêm. Nếu bị ép → xem phần 4 về rủi ro bán chéo.

(Chi tiết về bảo hiểm khoản vay sẽ có trong bài MB-083 — dự kiến ra mắt 09/07.)

4. Hồ sơ cần chuẩn bị

Khác biệt quan trọng nhất so với người đang đi làm: không cần HĐLĐ hay sao kê lương công ty — thay vào đó là bộ hồ sơ lương hưu BHXH.

Nhóm 1 — Nhân thân (bắt buộc)

- CCCD/CMND còn hạn (bản chính + bản sao)

- Sổ hộ khẩu hoặc giấy xác nhận cư trú hợp lệ (bản sao có chứng thực)

- Số điện thoại đăng ký chính chủ

Nhóm 2 — Chứng minh thu nhập (thay thế HĐLĐ + sao kê lương)

- Quyết định nghỉ hưu (bản sao có chứng thực) — tài liệu quan trọng nhất, chứng minh bạn là người về hưu hợp pháp

- Sổ hưu hoặc Thẻ BHXH (bản sao)

- Sao kê tài khoản nhận lương hưu — thường yêu cầu 3–6 tháng gần nhất, thể hiện lương hưu về đều đặn

- (Tùy TCTD) Xác nhận mức lương hưu hiện hưởng do BHXH cấp huyện/tỉnh cấp — khi sao kê chưa đủ minh chứng

Nhóm 3 — Mục đích vay (chỉ khi vay tiêu dùng có mục đích cụ thể)

- Hóa đơn / báo giá y tế nếu vay khám chữa bệnh

- Hợp đồng sửa chữa / báo giá vật liệu nếu vay sửa nhà

- Nếu vay tiêu dùng tự do (không mục đích cụ thể) → chỉ cần Nhóm 1 + 2

Nhóm 4 — Tài sản đảm bảo (chỉ khi vay thế chấp)

- Sổ đỏ / sổ hồng hoặc giấy tờ tài sản có giá trị pháp lý

- Vay thế chấp cho phép hạn mức cao hơn và kỳ hạn dài hơn

Lưu ý đồng vay/bảo lãnh: Nếu có con cái đứng cùng làm người đồng vay hoặc bảo lãnh, TCTD sẽ yêu cầu hồ sơ đầy đủ cho cả hai bên. Đây là cấu hình phổ biến khi người cao tuổi cần vay số tiền lớn hơn mức tín chấp cho phép.

5. Hạn mức và kỳ hạn kỳ vọng thực tế

Tín chấp (không có tài sản đảm bảo)

- Hạn mức thường ở mức 5–10 lần lương hưu tháng, tùy TCTD và điểm tín dụng CIC

- Ví dụ nguyên tắc: lương hưu 6 triệu/tháng → hạn mức tín chấp khả thi khoảng 30–60 triệu

- Con số cuối cùng do TCTD quyết định dựa trên tổng thể hồ sơ

Thế chấp (có tài sản đảm bảo)

- Hạn mức cao hơn đáng kể, phụ thuộc vào giá trị tài sản được định giá (thường 70–80% giá trị thực tế)

Kỳ hạn

- Tín chấp: phổ biến 6 tháng đến 3 năm

- Thế chấp: 3–7 năm

- Kỳ hạn tối đa bị giới hạn bởi ngưỡng tuổi của TCTD — ví dụ: nếu bạn 68 tuổi và TCTD giới hạn tối đa 75 → kỳ hạn tối đa chỉ còn ~7 năm

Lãi suất

- Thường không chênh nhiều so với người trong độ tuổi lao động, vì lương hưu BHXH là nguồn thu ổn định

- Để tính tổng chi phí thực tế (bao gồm phí xử lý, phí bảo hiểm, lãi suất hiệu dụng), xem APR/EIR là gì và cách đọc lãi suất thực tế

- (Chi phí ẩn trong app vay sẽ được phân tích chi tiết trong bài MB-089 — dự kiến ra mắt 07/07.)

6. Bốn rủi ro đặc thù người cao tuổi khi vay — bắt buộc đọc trước khi ký

Người cao tuổi là nhóm bị nhắm mục tiêu nhiều nhất bởi các chiêu thức lừa đảo tài chính. Phần này không được bỏ qua.

Rủi ro 1 — Lừa đảo mạo danh TCTD

Kẻ gian gọi điện hoặc nhắn tin xưng là "cán bộ ngân hàng X", yêu cầu chuyển "phí thẩm định" hoặc "phí kích hoạt" trước khi được duyệt vay.

Sự thật: TCTD chính thức không bao giờ yêu cầu chuyển tiền trước khi phê duyệt hồ sơ. Mọi yêu cầu chuyển tiền trước = lừa đảo.

Người cao tuổi thường ít quen với thao tác app và có xu hướng tin lời qua điện thoại hơn — đây là lý do nhóm này bị nhắm nhiều nhất. Nếu nhận cuộc gọi kiểu này: ngắt máy và trình báo cơ quan công an hoặc ngân hàng qua đường dây chính thức.

Nhận biết đầy đủ các dấu hiệu dịch vụ vay thiếu minh bạch để bảo vệ bản thân và gia đình.

Rủi ro 2 — Ép bán chéo bảo hiểm khoản vay (CPI)

Một số nhân viên tư vấn đề nghị (hoặc ám chỉ bắt buộc) mua bảo hiểm khoản vay như điều kiện được phê duyệt.

Sự thật theo Thông tư 67/2023/TT-NHNN: Bảo hiểm khoản vay là tùy chọn. TCTD không được từ chối cấp vay chỉ vì khách không mua bảo hiểm.

Với người cao tuổi, phí CPI có thể cao vì rủi ro được đánh giá cao hơn theo tuổi. Hãy hỏi rõ: "Đây có phải điều kiện bắt buộc không?" — nếu trả lời là "có" → đó là vi phạm quy định. Bạn có quyền từ chối và khiếu nại lên NHNN qua kênh chính thức.

Rủi ro 3 — Vay hộ hoặc vay giúp con cháu

Nhiều người về hưu ký vay giúp con cháu vì có điểm CIC tốt hơn, hoặc vì con cháu không đủ điều kiện vay riêng.

Rủi ro pháp lý: Người ký hợp đồng là người chịu trách nhiệm toàn bộ khoản vay. Nếu con cháu không trả, tài sản và tài khoản của bạn — bao gồm tài khoản lương hưu — có thể bị phong tỏa hoặc kê biên.

Trước khi ký hộ số tiền lớn: suy nghĩ thật kỹ về khả năng trả nợ của người dùng thực, và tham vấn luật sư nếu cần.

Rủi ro 4 — Dịch vụ "xóa hồ sơ CIC" giả mạo

Kẻ gian nhắm người cao tuổi có lịch sử tín dụng lâu năm, chào dịch vụ "xóa nợ CIC nhanh" hoặc "làm sạch lịch sử tín dụng" có thu phí.

Sự thật: Không có kênh nào ngoài quy trình khiếu nại chính thức qua NHNN và CIC có thể xóa hoặc chỉnh sửa dữ liệu tín dụng. Mọi dịch vụ thu phí để "xóa nợ CIC" là lừa đảo.

Tìm hiểu timeline thực tế để CIC cập nhật sau khi tất toán khoản vay — đây là con đường duy nhất hợp pháp.

7. Khi nào không nên vay

Đây không phải câu hỏi thường thấy trong bài vay tiền — nhưng với người cao tuổi, việc trả lời trung thực quan trọng hơn bao giờ hết.

Không nên vay khi:

- Lương hưu chỉ vừa đủ chi phí sinh hoạt cơ bản → khoản trả góp mới có thể phá vỡ ngân sách hàng tháng

- Mục đích vay là đầu tư tài chính hoặc cho người khác vay lại — rủi ro cao, không còn thu nhập lao động để bù đắp nếu thua lỗ

- DTI hiện tại đã cao vì có khoản vay cũ chưa trả xong — thêm khoản mới đẩy DTI vượt ngưỡng an toàn

- Bị áp lực từ người khác (con cháu, người quen) yêu cầu vay hộ — quyền quyết định thuộc về người ký hợp đồng, không nên ký khi còn chưa hiểu đầy đủ hoặc chưa thực sự đồng ý

Nguyên tắc đặc biệt quan trọng với người cao tuổi: vay là phương án cuối, không phải phương án tiện lợi. Nếu có thể trì hoãn chi tiêu hoặc dùng tiết kiệm, hãy ưu tiên trước.

8. Câu hỏi thường gặp

"Tôi 68 tuổi, có được vay không?" Tùy TCTD. Nhiều TCTD giới hạn tuổi kết thúc khoản vay ở 70–75 tuổi. Ở 68 tuổi, bạn vẫn có thể vay nhưng kỳ hạn bị giới hạn bởi ngưỡng đó — ví dụ TCTD giới hạn 75: kỳ hạn tối đa ~7 năm. Kiểm tra cụ thể với từng TCTD trước khi nộp hồ sơ.

"Lương hưu 5 triệu/tháng, vay được bao nhiêu?" Theo nguyên tắc tín chấp phổ biến (5–10 lần lương hưu): khoảng 25–50 triệu. Con số cuối cùng do TCTD quyết định dựa trên điểm CIC, DTI thực tế và tuổi. Vay thế chấp có thể cho hạn mức cao hơn nếu có tài sản.

"Có bắt buộc phải mua bảo hiểm khoản vay không?" Không. Theo Thông tư 67/2023/TT-NHNN, bảo hiểm khoản vay là tùy chọn. TCTD ép mua là vi phạm quy định — bạn có quyền từ chối và khiếu nại lên NHNN.

"Con tôi bảo tôi ký hộ khoản vay, có nên không?" Suy nghĩ kỹ trước khi ký. Bạn sẽ chịu trách nhiệm pháp lý toàn bộ khoản vay — không phải người thực sự dùng tiền. Với khoản vay lớn, tham vấn luật sư hoặc trao đổi đầy đủ với gia đình trước khi ký.

"Ai đó gọi bảo tôi chuyển 5 triệu phí thẩm định trước để duyệt nhanh — có thật không?" Không có thật — đây là lừa đảo. TCTD chính thức không thu phí trước khi phê duyệt. Ngắt cuộc gọi và trình báo công an hoặc gọi đường dây chính thức của ngân hàng bạn đang dùng.

9. Tóm tắt và bước tiếp theo

Người về hưu có thể vay tại TCTD chính thức nếu lương hưu ổn định và tuổi trong ngưỡng cho phép — nhưng cần hiểu 3 điểm khác biệt so với người đang đi làm: (1) giới hạn tuổi tính tại thời điểm kết thúc khoản vay, không phải khi ký; (2) hồ sơ thu nhập dựa vào quyết định nghỉ hưu + sổ hưu + sao kê lương hưu BHXH; (3) segment người cao tuổi là mục tiêu ưu tiên của lừa đảo tài chính và ép bán bảo hiểm.

Ba bước thực tế trước khi nộp hồ sơ:

- Kiểm tra giới hạn tuổi tại TCTD dự định vay (tuổi kết thúc, không phải tuổi hiện tại)

- Chuẩn bị đủ hồ sơ Nhóm 1 + Nhóm 2 (quyết định nghỉ hưu + sổ hưu + sao kê lương hưu)

- Tính DTI trước khi ký để xác nhận khoản trả góp nằm trong ngưỡng an toàn

Bốn rủi ro đặc thù đã liệt kê ở phần 6 — nhớ trước khi ký bất kỳ hợp đồng nào.

Đọc thêm

- Tính tỷ lệ nợ/thu nhập (DTI) trước khi vay — MB-067

- 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch — MB-028

- Nợ nhóm 3–5 là gì, bao lâu xóa khỏi CIC — MB-057

- CIC cập nhật sau tất toán bao lâu — MB-088

- APR/EIR — cách đọc lãi suất thực tế — MB-076

- Freelancer vay tiền online — MB-079

- Điều kiện vay khi đang thử việc — MB-087

- MB-089 Chi phí ẩn vay app — INTERNAL_LINK_PENDING (dự kiến 07/07)

- MB-083 Bảo hiểm khoản vay chi tiết — INTERNAL_LINK_PENDING (dự kiến 09/07)

- MB-099 Giải chấp thế chấp — INTERNAL_LINK_PENDING (reserve R2)