Thế chấp sổ đỏ phù hợp với ai? Phân tích theo từng nhóm hồ sơ và rủi ro

Mở bài

Thế chấp sổ đỏ — tức dùng giấy chứng nhận quyền sử dụng đất làm tài sản đảm bảo — là một trong những hình thức vay có hạn mức cao và lãi suất tương đối thấp so với vay tín chấp. Nếu bạn cần đọc kỹ về định nghĩa, điều kiện, hạn mức và quy trình, xem Vay theo sổ đỏ — điều kiện, hạn mức, lãi suất và quy trình thực tế và Vay tín chấp, cầm cố và thế chấp khác nhau thế nào?.

Bài này không lặp lại những nội dung đó. Câu hỏi cần trả lời ở đây là: bạn có sổ đỏ, nhưng thế chấp sổ đỏ có thực sự phù hợp với hoàn cảnh của bạn không?

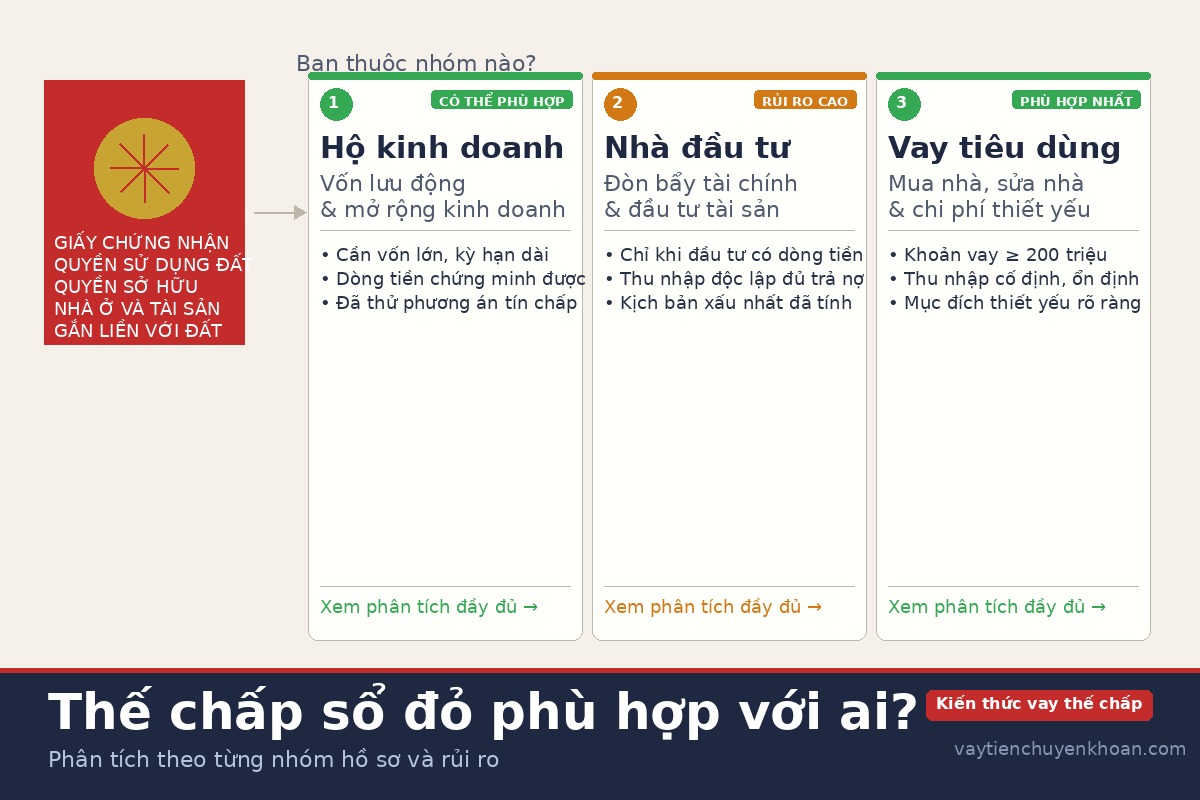

Câu trả lời phụ thuộc vào ba yếu tố: bạn dùng tiền để làm gì, nguồn tiền trả nợ đến từ đâu, và bạn chấp nhận được rủi ro nào. Ba yếu tố đó dẫn đến ba nhóm hồ sơ khác nhau — mỗi nhóm có phân tích và khuyến nghị riêng.

Bạn thuộc profile nào?

| Profile | Mục đích sử dụng vốn | Nguồn trả nợ chính | Câu hỏi nhận diện |

|---|---|---|---|

| Hộ kinh doanh cá thể | Vốn lưu động, mở rộng sản xuất kinh doanh, đầu tư máy móc | Doanh thu kinh doanh | "Tôi đang kinh doanh và cần vốn xoay vòng hoặc mở rộng" |

| Nhà đầu tư cá nhân | Mua thêm tài sản đầu tư, đòn bẩy tài chính | Kết quả đầu tư (không chắc chắn) | "Tôi muốn vay để mua thêm bất động sản hoặc đầu tư tài chính" |

| Vay tiêu dùng cá nhân | Mua nhà ở, sửa nhà, chi y tế lớn, tất toán nợ tập trung | Lương hoặc thu nhập cố định | "Tôi cần tiền cho một mục đích cụ thể, không kinh doanh, không đầu tư" |

Xác định đúng nhóm trước khi đọc tiếp — mỗi profile có rủi ro và khuyến nghị khác nhau đáng kể.

Profile 1 — Hộ kinh doanh cá thể

Hộ kinh doanh là ai trong bài này?

Chủ shop, hộ sản xuất kinh doanh, người buôn bán tự do — đang cần vốn để duy trì hoặc mở rộng hoạt động kinh doanh. Sổ đỏ thường đứng tên cá nhân hoặc hộ gia đình.

Khi nào thế chấp sổ đỏ phù hợp?

- Vốn cần lớn (thường từ vài trăm triệu trở lên) và kỳ hạn trung đến dài (từ 12 tháng trở lên) — đủ để chi phí công chứng, đăng ký giao dịch bảo đảm và thẩm định được bù lại bằng lãi suất thấp hơn.

- Có dòng tiền kinh doanh ổn định và chứng minh được: sao kê tài khoản giao dịch đều đặn, hóa đơn bán hàng, hợp đồng cung ứng, sao kê tiền mặt có xác nhận của kế toán.

- Đã tham khảo gói vay tín chấp theo doanh thu hoặc gói vay SXKD tại ngân hàng, nhưng hạn mức hoặc điều kiện không đáp ứng được nhu cầu thực tế.

- Sổ đỏ không phải tài sản duy nhất của gia đình — tức là nếu kinh doanh không thuận lợi, bạn vẫn có phương án dự phòng.

Khi nào KHÔNG nên thế chấp sổ đỏ?

- Vốn cần là vốn lưu động ngắn hạn dưới 6 tháng: chi phí thủ tục pháp lý thế chấp thường không tương xứng với khoản vay ngắn.

- Sổ đỏ là tài sản duy nhất, đứng tên cả hộ gia đình: nếu kinh doanh thất bại mà không trả được nợ, nguy cơ mất chỗ ở là thật.

- Đã có gói vay SXKD chuyên biệt tại ngân hàng phù hợp (gói vốn lưu động doanh nghiệp nhỏ, gói cá nhân kinh doanh) — không cần phải đặt thêm tài sản đảm bảo nếu tín chấp đủ điều kiện.

Lựa chọn thay thế

- Vay theo sao kê lương / sao kê tài khoản kinh doanh: không cần thế chấp tài sản, xử lý nhanh hơn, phù hợp vốn ngắn hạn.

- Vay cho lao động tự do / hộ kinh doanh không sao kê cố định: các hình thức vay khả thi khi không có hóa đơn/sao kê đầy đủ.

- Tham khảo tổng quan vay tín chấp online trước khi quyết định dùng đến sổ đỏ.

Khuyến nghị thực tế cho Profile 1: Thế chấp sổ đỏ có thể hợp lý nếu bạn cần vốn lớn, kỳ hạn dài, và đã hết phương án tín chấp. Nhưng nếu sổ đỏ là nhà ở duy nhất của gia đình — cân nhắc rất kỹ trước khi đặt vào rủi ro kinh doanh. Tham vấn tổ chức cho vay để có đánh giá theo hồ sơ thực tế.

Profile 2 — Nhà đầu tư cá nhân

Cảnh báo dẫn nhập: Đây là nhóm rủi ro cao nhất trong ba profile. Dùng sổ đỏ để vay tiền đầu tư tài sản khác có nghĩa là bạn đang đặt hai lớp rủi ro cùng lúc: rủi ro khoản đầu tư và rủi ro khoản vay thế chấp. Nếu đầu tư không sinh ra dòng tiền như kỳ vọng, bạn vẫn phải trả nợ gốc và lãi — hoặc mất sổ đỏ.

Khi nào có thể cân nhắc (thận trọng cao)?

Đây là danh sách điều kiện cần đồng thời đáp ứng — thiếu bất kỳ điều nào, rủi ro tăng đáng kể:

- Khoản đầu tư có dòng tiền dự kiến rõ ràng và có hợp đồng cụ thể (ví dụ: bất động sản cho thuê đã có người thuê thực với hợp đồng, dự án có hợp đồng đầu ra đã ký).

- Bạn có nguồn thu nhập độc lập (lương, kinh doanh khác) đủ để trả gốc và lãi hàng tháng mà không cần dựa vào kết quả đầu tư.

- Bạn đã tính toán và chấp nhận được kịch bản xấu nhất: đầu tư mất hoàn toàn, bạn vẫn trả được nợ.

- Sổ đỏ không phải chỗ ở duy nhất của gia đình.

Khi nào KHÔNG nên (hầu hết trường hợp)?

- Đầu tư đầu cơ: mua đất chờ tăng giá, lướt sóng bất động sản không có dòng tiền vận hành — kịch bản xấu không có lối thoát.

- Đầu tư vào "ủy thác đầu tư", "hợp tác kinh doanh tài chính" không có hợp đồng rõ ràng — rủi ro pháp lý cao, dòng tiền không chắc chắn.

- Sổ đỏ đứng tên hộ gia đình: tài sản chung của gia đình không nên đặt vào rủi ro đầu tư cá nhân.

- Bạn chưa có kế hoạch thoát vốn cụ thể nếu đầu tư không như kỳ vọng.

Lựa chọn thay thế

- Đầu tư trong phạm vi vốn tự có: không dùng đòn bẩy tài sản nhà ở.

- Nếu thực sự cần vốn bổ sung: vay tín chấp kỳ ngắn — hạn mức nhỏ hơn, không đặt tài sản nền tảng vào rủi ro.

Chú ý riêng cho Pattern "vay sổ đỏ đầu tư đất nền": Pattern này thường xuất hiện kèm theo môi giới thiếu minh bạch, lãi suất "thỏa thuận" không văn bản, hoặc yêu cầu ký hợp đồng mua bán thay cho hợp đồng thế chấp. Xem 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch và Checklist 10 điểm trước khi ký hợp đồng vay trước khi quyết định bất kỳ điều gì.

Khuyến nghị thực tế cho Profile 2: Trong phần lớn trường hợp đầu tư đầu cơ, câu trả lời thẳng thắn là không nên dùng sổ đỏ. Nếu bạn vẫn muốn cân nhắc, bước đầu tiên là kiểm tra xem nguồn thu nhập độc lập có đủ trả nợ không — trước khi nghĩ đến khoản đầu tư đó có lãi hay không.

Profile 3 — Vay tiêu dùng cá nhân

Tiêu dùng cá nhân là gì trong bài này?

Bạn cần tiền cho một mục đích cụ thể: mua nhà ở, sửa nhà lớn, chi y tế khẩn cấp, hoặc tất toán nhiều khoản nợ tín chấp lãi cao thành một khoản lãi thấp hơn. Không kinh doanh, không đầu tư.

Khi nào thế chấp sổ đỏ phù hợp?

- Mua nhà ở (gói vay mua nhà có thế chấp tài sản hình thành trong tương lai hoặc tài sản hiện có): đây là use case điển hình và phổ biến nhất — khoản vay lớn, kỳ hạn dài, lãi suất thấp hơn tín chấp.

- Sửa nhà lớn hoặc chi y tế lớn vượt 500 triệu đồng mà tín chấp không đủ hạn mức: thế chấp sổ đỏ cho phép tiếp cận hạn mức cao hơn với lãi suất phù hợp hơn.

- Tất toán nợ tập trung (debt consolidation): gộp nhiều khoản vay tín chấp lãi cao thành một khoản thế chấp lãi thấp. Phương án này chỉ hợp lý khi bạn có kế hoạch ngừng phát sinh nợ mới và dòng tiền ổn định đủ trả gốc — không phải "vay thêm để trả nợ cũ" mà không giải quyết gốc rễ. Xem thêm Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay để hiểu rõ chi phí thực tế.

Khi nào KHÔNG nên thế chấp sổ đỏ?

- Khoản vay nhỏ dưới 200 triệu đồng: vay tín chấp thường xử lý nhanh hơn, ít thủ tục hơn — chi phí và thời gian thế chấp không bù lại được.

- Nguồn trả nợ không ổn định: làm freelance không có sao kê đều đặn, thu nhập theo mùa — nếu thu nhập giảm đột ngột và không trả được nợ, tài sản thế chấp sẽ bị xử lý.

- Sổ đỏ là chỗ ở duy nhất của gia đình và không có tài sản dự phòng khác: đặt nơi ở vào rủi ro cho một khoản tiêu dùng là quyết định cần cân nhắc rất kỹ, đặc biệt nếu dòng tiền không hoàn toàn chắc chắn.

Lựa chọn thay thế

- Vay tiêu dùng tín chấp: không cần tài sản đảm bảo, giải ngân nhanh hơn, phù hợp khoản vay dưới 200 triệu.

- Vay theo CCCD: hồ sơ đơn giản cho nhu cầu nhỏ.

- Vay theo sao kê lương: nếu bạn có thu nhập cố định, thường được hạn mức tốt hơn mà không cần thế chấp.

- Cầm cố tài sản nhỏ hơn như sổ tiết kiệm hoặc ô tô (nếu phù hợp): rủi ro thấp hơn thế chấp chỗ ở.

Khuyến nghị thực tế cho Profile 3: Nếu bạn đang mua nhà ở hoặc cần hạn mức lớn cho mục đích thiết yếu và có dòng tiền ổn định, thế chấp sổ đỏ là lựa chọn hợp lý. Nếu khoản cần dưới 200 triệu hoặc nguồn thu chưa chắc chắn, hãy thử tín chấp trước. Tham vấn tổ chức cho vay theo hồ sơ thực tế để có đánh giá cụ thể.

Decision tree — Bạn có nên thế chấp sổ đỏ không?

Đi qua từng câu hỏi theo thứ tự:

1. Bạn cần vay bao nhiêu?

- Dưới 200 triệu → Hầu hết trường hợp, vay tín chấp đủ. Không cần đến sổ đỏ. Xem thêm các lựa chọn ở đây.

- Trên 200 triệu → tiếp tục.

2. Mục đích sử dụng tiền có dòng tiền trả nợ rõ ràng không?

- Không (đầu cơ, lướt sóng, mục đích chưa chắc chắn) → KHÔNG thế chấp sổ đỏ. Rủi ro quá cao.

- Có (kinh doanh có doanh thu, mua nhà ở, y tế, consolidation có kế hoạch) → tiếp tục.

3. Sổ đỏ có phải tài sản ở duy nhất của gia đình không?

- Có + không có tài sản dự phòng → Cân nhắc rất kỹ. Chỉ tiến hành nếu thực sự không còn phương án nào khác và dòng tiền trả nợ chắc chắn.

- Không (có tài sản khác hoặc sổ đỏ không phải chỗ ở duy nhất) → tiếp tục.

4. Bạn đã tham khảo gói vay chuyên biệt phù hợp profile chưa?

- Chưa → Dừng lại, tham khảo trước: gói SXKD cho hộ kinh doanh, gói vay mua nhà cho tiêu dùng nhà ở, gói tín chấp lương cho tiêu dùng có lương ổn định.

- Đã tham khảo và không đủ điều kiện hoặc hạn mức không đủ → có thể tiến đến đánh giá thế chấp sổ đỏ.

→ Đã quyết định thế chấp sổ đỏ? Đọc điều kiện, hạn mức, lãi suất và quy trình thực tế để chuẩn bị đúng hồ sơ.

Cảnh báo chung — không phân biệt profile

Sổ đỏ đứng tên đồng sở hữu

Nếu sổ đỏ đứng tên hộ gia đình hoặc nhiều người đồng sở hữu, tất cả người đứng tên bắt buộc phải ký hợp đồng thế chấp. Không có cách hợp pháp nào để thế chấp mà bỏ qua bước này. Bất kỳ gợi ý nào về "lách" bước ký của đồng sở hữu là dấu hiệu rủi ro pháp lý nghiêm trọng.

Tín dụng đen và sổ đỏ

Dịch vụ "thế chấp sổ đỏ nhanh không thẩm định" tại tổ chức hợp pháp không tồn tại. Nếu ai đó hứa duyệt nhanh không cần thẩm định, đó là dấu hiệu rõ ràng. Các dấu hiệu nguy hiểm khác:

- Yêu cầu ký hợp đồng mua bán hoặc ủy quyền toàn diện thay vì hợp đồng thế chấp.

- Lãi suất "thỏa thuận" không ghi rõ bằng văn bản.

- Không có hợp đồng tín dụng từ tổ chức có đăng ký pháp lý.

Xem chi tiết tại 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch và dùng Checklist 10 điểm trước khi ký hợp đồng vay trước khi ký bất kỳ giấy tờ nào.

Câu hỏi thường gặp

Tôi vừa mới mua đất, sổ đỏ đứng tên tôi một mình — thế chấp được không?

Về mặt nguyên tắc có thể, nếu sổ đỏ đủ điều kiện pháp lý (không tranh chấp, không đang bị kê biên) và bạn đáp ứng điều kiện vay của tổ chức cho vay. Tuy nhiên nếu đây là tài sản duy nhất và bạn chưa có thu nhập ổn định, hãy đánh giá kỹ rủi ro trước khi quyết định.

Sổ đỏ đứng tên bố mẹ, tôi có vay được không?

Không, trừ khi bố mẹ là người đứng tên khoản vay, hoặc có ủy quyền hợp pháp theo đúng quy định pháp luật. Không có cách nào hợp lệ để vay bằng sổ đỏ của người khác mà không có sự tham gia trực tiếp của họ trong hợp đồng. Cẩn trọng với các bên gợi ý "cách vay không cần bố mẹ ký".

Thế chấp sổ đỏ có ảnh hưởng đến lịch sử tín dụng CIC không?

Có. Khoản vay thế chấp sổ đỏ được ghi nhận vào CIC như mọi khoản vay khác tại tổ chức tín dụng có phép. Trả đúng hạn thì lịch sử tốt; chậm trả sẽ ảnh hưởng điểm tín dụng. Xem thêm Nợ xấu là gì, có vay được không? và Nợ xấu nhẹ có thể đăng ký vay không?.

Bao lâu thì nhận được tiền sau khi thế chấp sổ đỏ?

Thời gian xử lý phụ thuộc vào tổ chức cho vay và mức độ đầy đủ của hồ sơ. Thế chấp qua ngân hàng thường cần nhiều bước thẩm định và công chứng hơn tín chấp. Xem quy trình chi tiết tại bài landing MB-023.

Hộ kinh doanh có ưu đãi lãi suất hơn vay tiêu dùng không?

Một số ngân hàng có gói vay SXKD dành riêng cho hộ kinh doanh cá thể với điều kiện và lãi suất khác gói tiêu dùng. Tuy nhiên không thể khẳng định chung vì điều kiện và mức lãi suất thay đổi theo từng tổ chức và từng thời điểm. Tham vấn trực tiếp tổ chức cho vay để có thông tin chính xác theo hồ sơ thực tế của bạn.

Gợi ý bước tiếp theo

Nếu bạn đã xác định được profile và cân nhắc xong, có hai hướng:

- Quyết định thế chấp sổ đỏ: xem điều kiện, hạn mức, lãi suất và quy trình chi tiết để chuẩn bị hồ sơ.

- Muốn xem thêm lựa chọn tín chấp phù hợp hồ sơ: xem tổng quan các hình thức vay online để tìm sản phẩm phù hợp với điều kiện thực tế của bạn.