Vay theo sổ đỏ — Điều kiện, hạn mức, lãi suất và quy trình thực tế

1. Vay theo sổ đỏ là gì? Có phải giao sổ không?

Vay theo sổ đỏ là hình thức vay vốn dùng Giấy chứng nhận quyền sử dụng đất (GCNQSDĐ) — thường gọi là sổ đỏ hoặc sổ hồng — làm tài sản bảo đảm cho khoản vay.

Có hai cơ chế chính:

- Thế chấp sổ đỏ (phổ biến tại ngân hàng, công ty tài chính có phép): bạn không giao sổ cho bên cho vay mà ngân hàng giữ bản chính, tiến hành đăng ký giao dịch bảo đảm tại Văn phòng Đăng ký Đất đai (VPĐKĐĐ). Sau khi tất toán, sổ được giải chấp và trả lại.

- Cầm cố sổ đỏ (ít phổ biến hơn, chủ yếu ở công ty tài chính nhỏ hoặc hiệu cầm đồ có giấy phép): bạn giao sổ cho bên cho vay giữ trong thời gian vay.

Người vay cần biết rõ mình đang đi theo cơ chế nào trước khi ký bất kỳ hồ sơ nào.

2. Cầm cố và thế chấp sổ đỏ — Khác nhau thế nào?

| Tiêu chí | Cầm cố sổ đỏ | Thế chấp sổ đỏ |

|---|---|---|

| Giao sổ gốc | Có (bên cho vay giữ) | Không (ngân hàng lưu, đăng ký bảo đảm) |

| Kênh thực hiện | Chủ yếu công ty tài chính, hiệu cầm đồ có phép | Ngân hàng, công ty tài chính lớn được cấp phép |

| Thời hạn vay thông thường | Ngắn hạn (vài tháng đến 1-2 năm) | Trung - dài hạn (3–25 năm tuỳ ngân hàng) |

| Lãi suất tham khảo | Cao hơn thế chấp ngân hàng | Thấp hơn; gói ưu đãi/thả nổi theo kỳ hạn |

| Đăng ký giao dịch bảo đảm | Tuỳ đơn vị | Bắt buộc (VPĐKĐĐ) |

| Hạn mức thường gặp | Thấp hơn, phụ thuộc từng đơn vị | 60–80% giá trị định giá tài sản |

Tìm hiểu thêm về sự khác biệt giữa ba hình thức: Vay tín chấp, cầm cố và thế chấp khác nhau thế nào?

3. Điều kiện vay theo sổ đỏ

3.1 Điều kiện về tài sản

Loại đất ngân hàng thường chấp nhận:

- Đất ở đô thị, đất ở nông thôn (có sổ đỏ/sổ hồng đầy đủ pháp lý)

- Đất thương mại, đất sản xuất kinh doanh có sổ hợp lệ

Loại đất thường gặp khó khăn hoặc bị từ chối:

- Đất nông nghiệp, đất trồng lúa, đất lâm nghiệp (điều kiện chặt hơn, tỷ lệ định giá thấp hoặc không được chấp nhận ở nhiều ngân hàng)

- Đất chưa được chuyển đổi mục đích sử dụng (chưa lên thổ cư)

- Đất đang có tranh chấp, bị kê biên, hoặc thuộc quy hoạch thu hồi

Yêu cầu pháp lý:

- Sổ đỏ/sổ hồng còn giá trị, không có annotation tranh chấp

- Không nằm trong diện quy hoạch giải toả của cơ quan nhà nước có thẩm quyền

- Không bị hạn chế chuyển nhượng theo bất kỳ quyết định hành chính nào

3.2 Điều kiện về người vay

- Đứng tên chính chủ trên sổ đỏ: người vay phải là người đứng tên trên GCNQSDĐ.

- Đồng sở hữu / sổ hộ gia đình: nếu sổ đứng tên nhiều người (đồng sở hữu) hoặc thuộc hộ gia đình, tất cả đồng sở hữu đủ năng lực hành vi phải cùng ký hồ sơ thế chấp và hợp đồng tín dụng. Thiếu bất kỳ chữ ký nào, giao dịch có thể bị tuyên vô hiệu.

- Hồ sơ cá nhân cơ bản: CCCD còn hạn, xác minh thu nhập (sao kê lương, hợp đồng lao động, hoặc tài liệu chứng minh thu nhập khác tuỳ ngân hàng), hộ khẩu/xác nhận cư trú.

- Lịch sử tín dụng: nhóm nợ 1–2 trên CIC/CIC-tương đương; nợ nhóm 3–5 thường bị từ chối hoặc yêu cầu tất toán trước.

Lưu ý sổ hộ gia đình: Theo Luật Đất đai và thực tiễn ngân hàng, nếu sổ đỏ thể hiện chủ sở hữu là "hộ gia đình", không chỉ người đứng tên vay mà tất cả thành viên hộ gia đình đủ năng lực hành vi dân sự tại thời điểm cấp sổ đều phải ký. Đây là điểm nhiều người bỏ qua và dẫn đến hồ sơ bị trả lại.

4. Hạn mức vay thực tế

Hạn mức không phải là giá bạn tự ước tính cho mảnh đất — mà là tỷ lệ phần trăm trên giá trị định giá do ngân hàng hoặc đơn vị thẩm định độc lập thực hiện. Kết quả định giá thường thấp hơn giá thị trường.

Tỷ lệ tham khảo phổ biến:

- Ngân hàng thương mại: thường 60–80% giá trị định giá tài sản bảo đảm

- Công ty tài chính: tỷ lệ có thể thấp hơn, phụ thuộc chính sách từng đơn vị

Yếu tố ảnh hưởng đến kết quả định giá:

- Vị trí: đất mặt tiền, khu vực đô thị thường được định giá cao hơn vùng ven; tuy nhiên điều đó không đồng nghĩa với hạn mức cao tuyệt đối

- Loại đất và mục đích sử dụng: đất ở được chấp nhận giá trị cao hơn đất nông nghiệp

- Tình trạng pháp lý: sổ sạch, không tranh chấp, không quy hoạch

- Diện tích và hình dạng thửa đất

Không có con số hạn mức tuyệt đối nào áp dụng đồng đều cho mọi khoản vay. Bạn cần liên hệ trực tiếp với ít nhất 2–3 đơn vị để nhận báo giá định giá thực tế.

5. Lãi suất tham khảo

5.1 Kênh ngân hàng thương mại

Lãi suất thế chấp sổ đỏ tại ngân hàng thường thuộc nhóm thấp nhất trong các hình thức vay vốn, do có tài sản bảo đảm có giá trị cao. Tuy nhiên con số cụ thể thay đổi theo kỳ hạn, chính sách gói ưu đãi và thời điểm vay. Hầu hết ngân hàng áp dụng lãi suất cố định giai đoạn đầu (6 tháng–2 năm) rồi chuyển thả nổi theo lãi suất cơ sở.

Khuyến nghị: Luôn hỏi ngân hàng về lãi suất sau hết giai đoạn ưu đãi và cách tính lãi thả nổi — đây là yếu tố quyết định chi phí vay dài hạn. Tham khảo cách đọc lãi suất và tổng chi phí thực tế: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay

5.2 Kênh công ty tài chính được cấp phép

Lãi suất thường cao hơn ngân hàng thương mại, quy trình linh hoạt hơn. Phù hợp với người cần tiền gấp, kỳ hạn ngắn, hoặc chưa đủ điều kiện ngân hàng.

5.3 Cảnh báo: "Tín dụng đen sổ đỏ" — Không phải lựa chọn hợp pháp

Một số kênh không chính thống chào mời vay nhanh, không cần thẩm định, lãi thấp ngắn hạn — nhưng thực chất yêu cầu ký hợp đồng mua bán đất hoặc hợp đồng uỷ quyền toàn diện thay cho hợp đồng thế chấp. Đây là dấu hiệu rõ ràng của tín dụng đen:

- Lãi suất vượt trần quy định tại Bộ luật Dân sự (hiện tại 20%/năm cho giao dịch dân sự thông thường)

- Ép ký hợp đồng mua bán hoặc uỷ quyền toàn diện — không phải hợp đồng thế chấp hợp lệ

- Không đăng ký giao dịch bảo đảm tại VPĐKĐĐ

Hậu quả pháp lý: người vay có thể mất quyền sở hữu tài sản mà không có cơ chế bảo vệ pháp lý theo Luật Tổ chức tín dụng.

Nhận diện thêm dấu hiệu dịch vụ vay thiếu minh bạch: 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch

6. Quy trình thế chấp sổ đỏ — 5 bước thực tế

Bước 1 — Liên hệ và sơ tuyển hồ sơ

Liên hệ ngân hàng hoặc công ty tài chính được cấp phép. Chuẩn bị hồ sơ sơ bộ: CCCD, thông tin tài sản (số thửa, tờ bản đồ, diện tích), thông tin thu nhập cơ bản. Đơn vị sẽ sơ tuyển điều kiện và thông báo khả năng tiếp nhận hồ sơ.

Bước 2 — Thẩm định và định giá tài sản

Ngân hàng cử cán bộ thẩm định hoặc phối hợp đơn vị thẩm định độc lập để định giá thửa đất. Kết quả định giá quyết định hạn mức tối đa. Bước này có thể mất vài ngày đến 1–2 tuần tuỳ ngân hàng.

Bước 3 — Ký hợp đồng tín dụng và hợp đồng thế chấp có công chứng

Sau khi hai bên đồng ý điều kiện: ký hợp đồng tín dụng (quy định số tiền vay, lãi suất, kỳ hạn, phương thức trả nợ) và hợp đồng thế chấp tài sản. Hợp đồng thế chấp bắt buộc phải công chứng tại Văn phòng Công chứng (VPCC) — không phải ký tay thông thường. Tất cả đồng sở hữu phải có mặt và ký.

Bước 4 — Đăng ký giao dịch bảo đảm tại VPĐKĐĐ

Sau công chứng, ngân hàng (hoặc công ty tài chính) sẽ đăng ký thế chấp tại Văn phòng Đăng ký Đất đai (VPĐKĐĐ) theo địa bàn nơi có tài sản. Đây là bước bắt buộc để giao dịch có giá trị pháp lý đầy đủ — bảo vệ quyền lợi cả người vay lẫn bên cho vay.

Bước 5 — Giải ngân

Sau khi đăng ký giao dịch bảo đảm hoàn tất và hồ sơ được phê duyệt, ngân hàng giải ngân vào tài khoản người vay theo thoả thuận trong hợp đồng.

Trước khi ký hợp đồng, tham khảo: Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay

7. Rủi ro và cảnh báo

- Mất tài sản nếu mất khả năng trả nợ: ngân hàng có quyền xử lý tài sản bảo đảm theo Luật Đấu giá tài sản và Luật Tổ chức tín dụng để thu hồi nợ. Đây là quyền hợp pháp — không phải hành vi trái pháp luật.

- Đồng sở hữu không đồng ý: nếu thiếu chữ ký đồng sở hữu (kể cả vợ/chồng có tài sản chung), toà án có thể tuyên hợp đồng thế chấp vô hiệu. Cả người vay và ngân hàng đều bị thiệt hại.

- Không ký "hợp đồng mua bán" hay "uỷ quyền toàn diện" thay thế thế chấp: đây là cơ chế phổ biến của tín dụng đen. Ký loại hợp đồng này đồng nghĩa với việc bạn có thể mất quyền sở hữu đất ngay cả khi còn đang trả nợ đúng hạn.

- Biến động lãi suất thả nổi: nếu lãi suất thả nổi tăng mạnh sau khi hết giai đoạn ưu đãi, chi phí trả nợ hàng tháng có thể tăng đáng kể so với dự tính ban đầu.

8. So sánh nhanh: Khi nào nên chọn vay theo sổ đỏ?

| Tình huống | Khuyến nghị |

|---|---|

| Cần vay lớn (trăm triệu đến vài tỷ), có tài sản pháp lý sạch, thu nhập ổn định | Vay thế chấp sổ đỏ qua ngân hàng — lãi thấp nhất trong các hình thức |

| Cần vay nhanh, số tiền nhỏ hơn, chưa đủ điều kiện ngân hàng | Xem xét vay online chuyển khoản nhanh hoặc vay theo CCCD |

| Sổ đỏ đứng tên người khác, không phải chính chủ | Không đủ điều kiện; xem lại các hình thức vay tín chấp theo hồ sơ cá nhân |

| Sổ đỏ đang tranh chấp hoặc thuộc quy hoạch | Không thể dùng làm tài sản bảo đảm; cần giải quyết pháp lý trước |

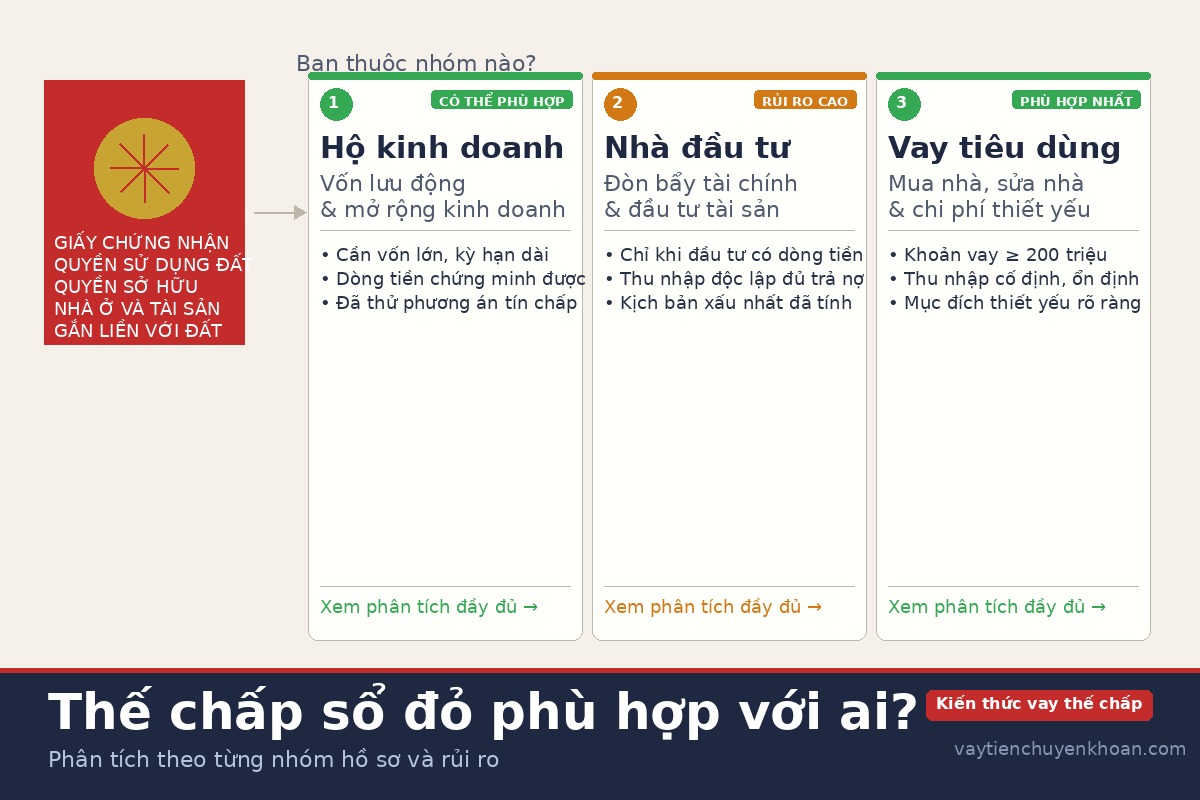

Thế chấp sổ đỏ phù hợp với ai? (MB-045 — sẽ cập nhật liên kết khi bài được publish)

9. FAQ

Sổ đỏ đứng tên bố mẹ thì con vay được không?

Không. Người vay phải là người đứng tên trên sổ đỏ. Trừ khi bố mẹ đồng ý đứng ra vay và dùng sổ đỏ của họ làm tài sản bảo đảm, con không thể dùng sổ đỏ của bố mẹ để vay dưới tên mình.

Sổ chung hộ gia đình thì xử lý ra sao?

Tất cả thành viên hộ gia đình đủ năng lực hành vi dân sự có tên hoặc có quyền đồng sử dụng đất đều phải ký vào hồ sơ thế chấp và hợp đồng công chứng. Thiếu bất kỳ chữ ký nào, giao dịch có thể bị tuyên vô hiệu sau này — gây rủi ro cho cả người vay và ngân hàng.

Vay sổ đỏ có ảnh hưởng CIC không?

Có. Mọi khoản vay tại tổ chức tín dụng được cấp phép (ngân hàng, công ty tài chính) đều được báo cáo lên CIC. Trả nợ đúng hạn giúp cải thiện lịch sử tín dụng; trễ hạn sẽ bị ghi nợ xấu và ảnh hưởng đến khả năng vay tiếp theo.

Có gói "vay sổ đỏ không cần thẩm định" không?

Không có tại ngân hàng và tổ chức tín dụng hợp pháp. Thẩm định tài sản bảo đảm là yêu cầu bắt buộc theo quy định pháp luật tín dụng. Nếu bên cho vay tự nhận "không cần thẩm định", đây là dấu hiệu của dịch vụ ngoài luồng — không phải sản phẩm vay hợp pháp.

Bao lâu thì nhận được tiền?

Thời gian từ nộp hồ sơ đến giải ngân phụ thuộc nhiều yếu tố: quy trình thẩm định và định giá tài sản, tiến độ công chứng hợp đồng, và đăng ký giao dịch bảo đảm. Thực tế thường từ 7–21 ngày làm việc tại ngân hàng thương mại; công ty tài chính nhỏ có thể nhanh hơn nhưng thường kèm lãi suất cao hơn.

10. Không đủ điều kiện vay sổ đỏ?

Nếu sổ đỏ không đủ điều kiện hoặc bạn chưa muốn dùng tài sản bảo đảm, có thể xem xét các hình thức vay tín chấp theo hồ sơ cá nhân:

- Vay tiền online chuyển khoản nhanh — Hướng dẫn thực tế từ A đến Z

- Vay theo CCCD — Điều kiện thực tế, hạn mức và những điều cần biết

Nội dung mang tính tham khảo, không phải tư vấn tài chính cá nhân. Điều kiện, hạn mức và lãi suất vay theo sổ đỏ phụ thuộc vào từng ngân hàng, loại tài sản và thời điểm đăng ký. Luôn kiểm tra trực tiếp với ngân hàng hoặc tổ chức tín dụng được cấp phép trước khi đưa ra quyết định.