Nợ xấu nhẹ có thể đăng ký vay không? Cần lưu ý gì?

Nợ xấu "nhẹ" và nợ xấu "thật" — khác nhau rất nhiều

Nếu bạn vừa nghe ai đó nói mình đang có "nợ xấu" và lo lắng không vay được nữa, điều đầu tiên cần làm là xác định mình đang ở nhóm nào trên CIC.

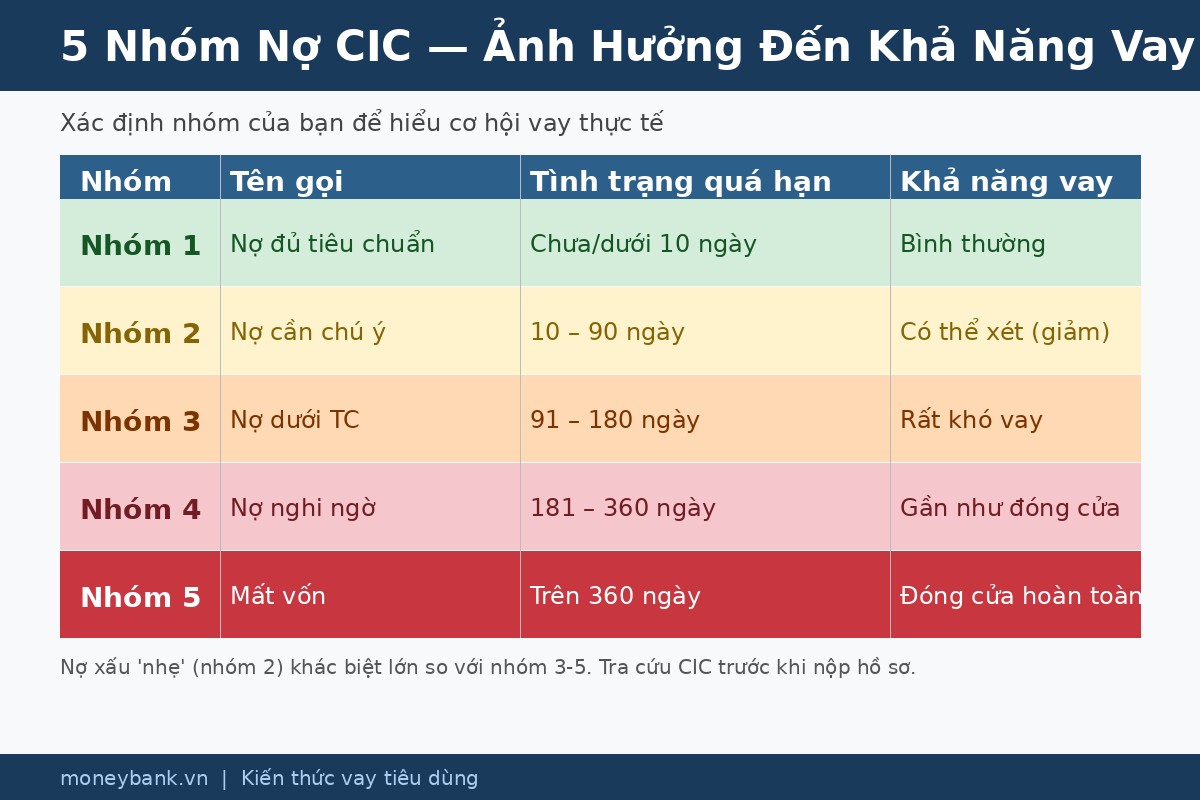

CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) phân loại lịch sử nợ thành 5 nhóm. Khoảng cách giữa nhóm 2 và nhóm 3-5 về khả năng vay là rất lớn — không nên gộp chung.

1. 5 nhóm nợ trên CIC là gì?

| Nhóm | Tên gọi | Tình trạng quá hạn |

|---|---|---|

| Nhóm 1 | Nợ đủ tiêu chuẩn | Chưa quá hạn, hoặc quá hạn dưới 10 ngày |

| Nhóm 2 | Nợ cần chú ý | Quá hạn từ 10 đến 90 ngày |

| Nhóm 3 | Nợ dưới tiêu chuẩn | Quá hạn từ 91 đến 180 ngày |

| Nhóm 4 | Nợ nghi ngờ | Quá hạn từ 181 đến 360 ngày |

| Nhóm 5 | Nợ có khả năng mất vốn | Quá hạn trên 360 ngày |

Khi người dùng nói "nợ xấu nhẹ", phần lớn đang ở nhóm 2 — quá hạn từ 10 đến 90 ngày. Đây là mức phổ biến nhất và còn nhiều lựa chọn hơn.

Nợ xấu thực sự theo đúng nghĩa ngành ngân hàng là nhóm 3-5 — quá hạn từ 91 ngày trở lên. Mức này ảnh hưởng nghiêm trọng hơn đến khả năng vay mới.

2. Làm sao biết mình đang ở nhóm nào?

Có 3 cách tra cứu trạng thái CIC:

a. App CIC Connect

Ứng dụng chính thức của Trung tâm Thông tin Tín dụng Quốc gia. Đăng ký tài khoản bằng CCCD, có thể tra cứu báo cáo tín dụng cá nhân miễn phí (giới hạn số lần mỗi năm tùy gói).

b. Cổng thông tin CIC online

Truy cập qua website CIC, đăng ký/đăng nhập tài khoản và xem lịch sử tín dụng theo kỳ.

c. Hỏi trực tiếp tổ chức tín dụng

Nếu bạn đang có khoản vay tại một ngân hàng hoặc công ty tài chính cụ thể, có thể yêu cầu nhân viên của họ kiểm tra và cho biết nhóm nợ hiện tại của bạn.

3. Nợ nhóm 2 — còn vay được không?

Câu trả lời thật là: phụ thuộc vào bên cho vay và hình thức vay, không phải câu trả lời đồng loạt "được" hay "không được".

Vẫn còn cơ hội (nợ nhóm 2)

- Một số công ty tài chính tư nhân xem xét hồ sơ nhóm 2, đặc biệt nếu khoản quá hạn đã được thanh toán, thời gian quá hạn ngắn, và thu nhập hiện tại ổn định. Tỷ lệ duyệt thấp hơn người không có lịch sử nợ, nhưng không phải zero.

- Vay có tài sản đảm bảo (vay theo đăng ký xe máy, đăng ký ô tô, thế chấp sổ đỏ) thường linh hoạt hơn vay tín chấp thuần — tài sản đảm bảo giảm rủi ro trực tiếp cho bên cho vay, nên tiêu chí CIC bớt chặt hơn.

- Vay theo sao kê lương với thu nhập ổn định, bằng chứng dòng tiền rõ ràng, đôi khi vẫn được xét duyệt tại một số đơn vị.

Gần như không có cơ hội (nợ nhóm 2)

- Ngân hàng lớn, vay tín chấp cá nhân không tài sản đảm bảo: hầu hết áp dụng điều kiện CIC nhóm 1 tối thiểu. Nhóm 2 thường bị từ chối tự động ở bước lọc hồ sơ.

- Vay mua nhà, vay có hạn mức lớn: tiêu chí tín dụng rất nghiêm ngặt, lịch sử nhóm 2 gần như đủ để loại ngay từ đầu.

Nợ nhóm 3-5 — thực tế khác hẳn

Với nợ nhóm 3-5, khả năng vay tín chấp tại tổ chức tín dụng chính thức gần như không còn. Một số đơn vị nhỏ có thể vẫn xét với lãi suất rất cao — nhưng rủi ro tiếp tục vay trong tình trạng này là đáng kể. Hướng thực tế nhất là tất toán nợ cũ và chờ thời gian.

4. Bao lâu CIC mới "sạch" lại sau khi trả hết nợ?

Sau khi trả xong khoản nợ, lịch sử CIC không bị xóa ngay. Theo quy định hiện hành:

- Nhóm 2: Sau khi tất toán, trạng thái nợ được cập nhật theo định kỳ báo cáo của tổ chức tín dụng (thường 1–2 tháng). Dữ liệu lịch sử nhóm 2 vẫn lưu khoảng 12 tháng trước khi không còn hiển thị như nợ quá hạn.

- Nhóm 3-5: Dữ liệu lịch sử lưu khoảng 5 năm kể từ thời điểm tất toán.

Điều đó có nghĩa: dù bạn đã trả xong từ vài tháng trước, bên cho vay tra CIC vẫn thấy lịch sử đó trong một khoảng thời gian. Không có lối tắt — chỉ có thể chờ thời gian xóa tự nhiên.

5. Lưu ý khi nộp hồ sơ vay khi đang có nợ xấu nhẹ

Khai trung thực — đừng cố giấu

CIC cho phép bên cho vay tra toàn bộ lịch sử tín dụng của bạn. Nếu bạn điền sai thông tin hoặc giấu lịch sử nợ trong hồ sơ, nhân viên thẩm định sẽ phát hiện ngay. Kết quả thường là từ chối thẳng, và đôi khi còn bị ghi vào hồ sơ "cung cấp thông tin sai".

Chuẩn bị giải thích ngắn gọn, thực tế

Nếu khoản quá hạn xảy ra do lý do khách quan (gián đoạn thu nhập ngắn hạn, quên thanh toán tự động, sự cố tài khoản), chuẩn bị giải thích ngắn gọn khi được hỏi. Điều này không đảm bảo duyệt, nhưng thể hiện thiện chí và đôi khi được nhân viên xem xét thêm.

Ưu tiên hình thức vay có tài sản đảm bảo

Thay vì tín chấp thuần, xem xét:

- Vay theo đăng ký xe máy — không cần giữ xe, dùng giấy đăng ký làm tài sản đảm bảo, điều kiện CIC thường linh hoạt hơn

- Vay theo sao kê lương — chứng minh dòng tiền ổn định

Xem thêm: Vay tín chấp, cầm cố và thế chấp khác nhau thế nào?

Nếu không gấp — chờ CIC cải thiện trước

Trả hết nợ cũ (kể cả trước hạn nếu được) và đợi 12 tháng trước khi nộp hồ sơ vay lớn là hướng an toàn nhất. Hồ sơ CIC sạch có tỷ lệ duyệt cao hơn nhiều và thường được điều kiện vay tốt hơn.

Lưu ý: một số khoản vay có phí phạt trả trước hạn — xem Trả nợ trước hạn có bị phạt không? trước khi quyết định.

Hồ sơ cần chuẩn bị đầy đủ

Dù đang có nợ nhóm 2, hồ sơ đầy đủ và rõ ràng vẫn là yếu tố quan trọng. Xem thêm: Vay theo CCCD có thật sự chỉ cần CCCD không? để hiểu điều kiện thực tế của từng hình thức vay.

6. Cảnh báo: dịch vụ "xóa nợ xấu", "làm sạch CIC"

Khi tìm kiếm về nợ xấu CIC, bạn sẽ gặp nhiều quảng cáo hứa "xóa nợ xấu trong 3–7 ngày", "làm sạch lịch sử CIC", "vay được ngay kể cả nợ nhóm 5". Đây là lừa đảo.

CIC là hệ thống thông tin quốc gia. Dữ liệu chỉ được cập nhật theo lộ trình quy định — không có cá nhân hay dịch vụ nào có thể "xóa" hay "chỉnh sửa" dữ liệu CIC theo yêu cầu. Những đơn vị quảng cáo như vậy thường lấy tiền trước, sau đó mất liên lạc, hoặc tệ hơn là thu thập thông tin cá nhân (CCCD, tài khoản ngân hàng) để lừa đảo thêm.

Xem thêm: 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch

Câu hỏi thường gặp (FAQ)

Q: Tôi có nợ nhóm 2, đã trả xong 3 tháng trước. Tôi có thể vay lại được chưa?

A: Có thể nộp thử, đặc biệt với hình thức vay có tài sản đảm bảo hoặc công ty tài chính nhỏ hơn. Ngân hàng tín chấp lớn vẫn có thể từ chối vì lịch sử nhóm 2 còn trong hệ thống khoảng 12 tháng. Nếu không gấp, chờ thêm và kiểm tra lại CIC trước khi nộp sẽ an toàn hơn.

Q: Tôi đang có nợ nhóm 2 chưa trả xong, muốn vay thêm — được không?

A: Rất khó. Nợ còn tồn đọng chưa trả là tín hiệu tiêu cực mạnh. Ưu tiên tất toán khoản hiện tại trước khi xem xét vay mới.

Q: Bao lâu sau khi trả xong, CIC mới cập nhật?

A: Các tổ chức tín dụng thường báo cáo dữ liệu lên CIC mỗi tháng. Sau khi trả xong, trạng thái thường cập nhật trong vòng 1–2 tháng. Sau đó, dữ liệu lịch sử nhóm 2 vẫn lưu thêm khoảng 12 tháng trước khi không còn ảnh hưởng như nợ quá hạn.

Q: Tôi có nợ nhóm 3, còn cơ hội nào không?

A: Vay tín chấp tại tổ chức tín dụng chính thống gần như đóng cửa. Nếu có tài sản đảm bảo giá trị cao (sổ đỏ, ô tô), một số đơn vị có thể xem xét. Thực tế nhất là tất toán nợ cũ và chờ thời gian.

Q: Hồ sơ của tôi bị từ chối — có chắc là do CIC không?

A: CIC chỉ là một trong nhiều yếu tố. Hồ sơ còn có thể bị từ chối vì thu nhập không đủ, giấy tờ thiếu, thông tin không khớp, hoặc các tiêu chí thẩm định khác. Xem thêm: Bị từ chối hồ sơ vay online vì những lý do nào?

Đọc thêm

- Làm sao tăng tỷ lệ duyệt khi đăng ký vay online — hành động cụ thể sau khi hiểu tình trạng CIC

- Bị từ chối hồ sơ vay online vì những lý do nào?

- Vay theo CCCD có thật sự chỉ cần CCCD không?

- Vay tín chấp, cầm cố và thế chấp khác nhau thế nào?

- Trả nợ trước hạn có bị phạt không?

- 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch

CTA

Đã hiểu rõ tình trạng CIC của mình? Bước tiếp theo là tối ưu hồ sơ để tăng cơ hội duyệt: Làm sao tăng tỷ lệ duyệt khi đăng ký vay online →