Phí phạt trả chậm được tính thế nào? Khi nào bị chuyển nhóm nợ CIC?

Lưu ý trước khi đọc: Bài này nói về phí phạt khi trả trễ hạn — trường hợp ngược lại (trả nợ trước hạn có bị phạt không?) được giải thích riêng tại bài Trả nợ trước hạn có bị phạt không?.

Trả lời nhanh

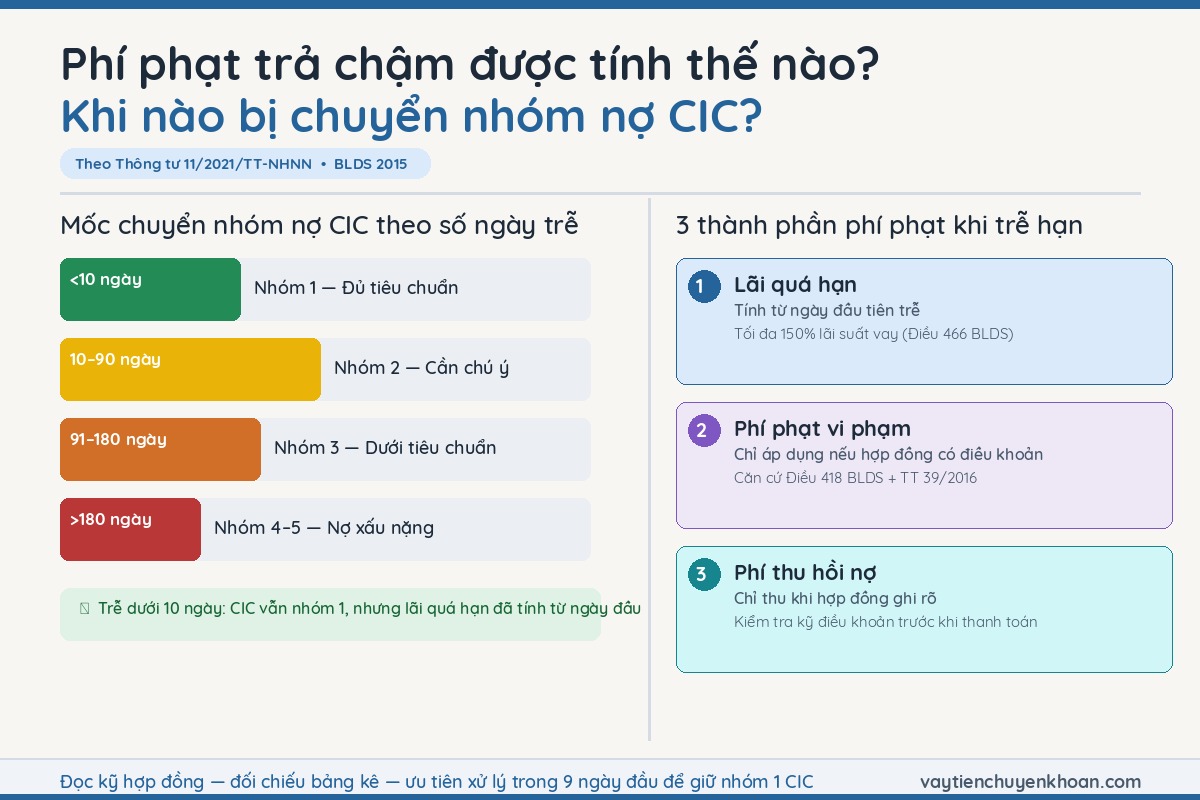

Khi bạn trễ một kỳ trả góp, tổ chức cho vay có thể thu tối đa 3 khoản phí theo quy định: (1) lãi quá hạn trên phần dư nợ chậm trả — theo Điều 466 Bộ luật Dân sự 2015, mức tối đa không vượt 150% lãi suất gốc đã thỏa thuận; (2) phí phạt vi phạm hợp đồng — chỉ thu nếu hợp đồng của bạn có điều khoản này (Điều 418 Bộ luật Dân sự 2015 — Thỏa thuận phạt vi phạm, Thông tư 39/2016/TT-NHNN); (3) phí thu hồi nợ/nhắc nợ — chỉ hợp lệ khi hợp đồng ghi rõ. Về hồ sơ tín dụng CIC: trễ dưới 10 ngày vẫn là nhóm 1, từ ngày thứ 10 trở đi mới bị xếp nhóm 2 theo Thông tư 11/2021/TT-NHNN. Con số chính xác trong từng trường hợp phải đối chiếu với điều khoản hợp đồng bạn đã ký.

3 thành phần phí phạt trả chậm

1. Lãi quá hạn

Đây là khoản phí gần như chắc chắn xuất hiện ngay từ ngày đầu tiên trễ hạn, bất kể bạn trễ 1 ngày hay 30 ngày.

Cách tính: Lãi quá hạn được tính trên phần dư nợ gốc chậm trả (không phải toàn bộ dư nợ còn lại), nhân với lãi suất quá hạn, nhân với số ngày trễ.

Giới hạn pháp lý: Theo Điều 357 và Điều 466 Bộ luật Dân sự 2015, lãi suất quá hạn không được vượt quá 150% lãi suất vay đã thỏa thuận áp dụng cho phần chậm trả. Điều 357 xác lập trách nhiệm phát sinh lãi khi chậm thực hiện nghĩa vụ trả tiền; Điều 466 giới hạn mức trần lãi suất cho hợp đồng vay.

Ví dụ minh họa (chỉ để tham khảo — con số thực tế tùy hợp đồng): Nếu hợp đồng quy định lãi vay 1,5%/tháng, thì lãi quá hạn tối đa theo pháp luật là 2,25%/tháng (= 1,5% × 150%) trên phần dư nợ chậm. Với dư nợ chậm trả 10 triệu đồng và trễ 15 ngày: lãi quá hạn ≈ 10.000.000 × 2,25% × (15/30) ≈ 112.500 đồng. Nhưng đây chỉ là ví dụ theo mức tối đa pháp lý — lãi suất và phương pháp tính thực tế phụ thuộc hợp đồng từng tổ chức.

Lưu ý quan trọng: Nhiều tổ chức tín dụng áp lãi quá hạn theo tỷ lệ thỏa thuận trong hợp đồng (thường thấp hơn mức tối đa pháp lý). Hãy đọc kỹ điều khoản lãi quá hạn trong hợp đồng bạn đã ký — không phải căn cứ vào con số từ tin nhắn SMS hoặc cuộc gọi nhắc nợ.

2. Phí phạt vi phạm hợp đồng

Khoản này không phải tổ chức nào cũng thu, và không tự động áp dụng — chỉ có hiệu lực nếu hợp đồng của bạn có điều khoản này.

Căn cứ pháp lý: Theo Điều 418 Bộ luật Dân sự 2015 (Thỏa thuận phạt vi phạm) và Thông tư 39/2016/TT-NHNN về hoạt động cho vay của tổ chức tín dụng, phí phạt vi phạm phải được thỏa thuận rõ trong hợp đồng vay. Mức phạt và cách tính phụ thuộc điều khoản từng bên đã ký kết.

Cách kiểm tra: Tìm trong hợp đồng vay phần có tên gần giống "phí phạt vi phạm", "phạt chậm thanh toán", hoặc "phí phạt hợp đồng". Nếu không có điều khoản đó, tổ chức cho vay không có cơ sở pháp lý để thu khoản này.

Cảnh báo: Nếu bảng kê ghi một khoản phí phạt lớn nhưng hợp đồng của bạn không có điều khoản này, hãy yêu cầu bên cho vay giải thích căn cứ thu.

3. Phí thu hồi nợ / phí nhắc nợ

Đây là chi phí phát sinh từ việc tổ chức cho vay liên hệ nhắc nợ — điện thoại, SMS, thư, hoặc nhân viên đến nhà.

Điều kiện hợp lệ: Khoản phí này chỉ hợp lệ khi hợp đồng ghi rõ mức thu và phương thức tính. Không có điều khoản trong hợp đồng = không có cơ sở thu.

Thực tế cần biết: Khoản này dễ bị "đội" lên tại các đơn vị thiếu minh bạch. Nếu con số trong bảng kê trông bất thường, hãy đọc kỹ 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch để có thêm căn cứ đối chiếu.

Công thức tham khảo (hedged)

Để ước tính tổng phí trễ một kỳ, bạn có thể dùng công thức sau như điểm khởi đầu — nhưng con số chính xác bắt buộc phải đối chiếu hợp đồng và bảng kê từ bên cho vay:

Tổng phí trễ kỳ này ≈(Dư nợ gốc chậm trả × Lãi suất quá hạn × Số ngày trễ / 365)+ Phí phạt vi phạm (nếu hợp đồng có điều khoản này)+ Phí thu hồi nợ (nếu hợp đồng có điều khoản này)Không dùng công thức từ app hoặc forum — các công thức lưu hành trên mạng thường dùng mức phí tùy tiện, không phản ánh điều khoản hợp đồng cụ thể của bạn.

Để kiểm tra các khoản số trong bảng kê bên cho vay phát hành, bài Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay giải thích từng dòng trong bảng phí.

Khi nào bị chuyển nhóm nợ CIC?

Hồ sơ tín dụng của bạn tại CIC (Trung tâm Thông tin Tín dụng Quốc gia) được phân theo 5 nhóm dựa trên lịch sử trả nợ. Căn cứ pháp lý: Thông tư 11/2021/TT-NHNN về phân loại tài sản có, mức trích lập dự phòng rủi ro của tổ chức tín dụng.

| Số ngày trễ | Nhóm nợ | Tên nhóm |

|---|---|---|

| < 10 ngày | Nhóm 1 | Đủ tiêu chuẩn |

| 10 – 90 ngày | Nhóm 2 | Cần chú ý |

| 91 – 180 ngày | Nhóm 3 | Dưới tiêu chuẩn |

| 181 – 360 ngày | Nhóm 4 | Nghi ngờ |

| > 360 ngày | Nhóm 5 | Có khả năng mất vốn |

Ngưỡng quan trọng nhất: Mốc 10 ngày là ranh giới giữa nhóm 1 (không ảnh hưởng CIC) và nhóm 2 (bắt đầu ghi nhận nợ cần chú ý).

Hệ quả từng nhóm

- Nhóm 2 (10–90 ngày): Nhiều tổ chức tín dụng sẽ thận trọng hơn khi xét duyệt khoản vay mới, hoặc yêu cầu thêm tài sản đảm bảo. Xem chi tiết tại bài Nợ nhóm 2 là gì? Có ảnh hưởng gì khi đăng ký vay?.

- Nhóm 3 trở lên (91 ngày+): Thường bị gọi là "nợ xấu" — ảnh hưởng nặng đến khả năng vay mới trong nhiều năm. Xem thêm tại bài Nợ xấu là gì? Có vay được không và cách xử lý hiệu quả.

Lưu ý về chu kỳ báo cáo

Tổ chức tín dụng thường báo cáo CIC theo chu kỳ hàng tháng — không phải ngay khi bạn trễ 10 ngày. Điều này có nghĩa là thông tin nhóm nợ có thể chưa cập nhật ngay lập tức trên hệ thống CIC. Để kiểm tra chính xác hồ sơ của mình, hãy xem hướng dẫn tại bài hướng dẫn kiểm tra nợ xấu CIC (liên kết sẽ được cập nhật sớm).

Cảnh báo theo ngưỡng thời gian

Ngày 1–9 quá hạn:

- Lãi quá hạn đã bắt đầu tính từ ngày đầu tiên trễ.

- CIC chưa ghi nhóm 2 — nhưng không có nghĩa là "vô sự".

- Đây là cửa sổ hành động: liên hệ bên cho vay ngay để tìm phương án gia hạn.

Ngày 10 quá hạn trở đi:

- Ngưỡng CIC chuyển nhóm 2 đã kích hoạt.

- Ưu tiên thanh toán đủ càng sớm càng tốt để dừng ngày đếm.

- Sau khi thanh toán xong, khoảng thời gian cần chờ trước khi vay lại được phân tích tại bài Bao lâu sau khi tất toán khoản vay cũ thì nên vay lại?.

Ngày 90 quá hạn trở đi:

- Chuyển nhóm 3 — hệ quả CIC kéo dài, ảnh hưởng đến khả năng vay mới trong nhiều năm.

- Cần hành động khẩn để thương lượng cơ cấu lại khoản nợ với bên cho vay.

Hành động khi biết sẽ trễ hạn

Thứ tự ưu tiên nếu bạn dự đoán không kịp thanh toán kỳ tới:

- Liên hệ bên cho vay TRƯỚC khi đến hạn — nhiều tổ chức có cơ chế gia hạn ngắn hoặc cơ cấu lại kỳ trả. Chủ động hơn im lặng bao giờ cũng có lợi hơn.

- Đọc lại hợp đồng — xác nhận mức lãi quá hạn, phí phạt (nếu có), và điều kiện gia hạn được quy định như thế nào.

- Yêu cầu bảng kê chi tiết — gốc + lãi + từng loại phí phải được liệt kê riêng. Không thanh toán theo "ước tính" qua điện thoại khi chưa có bảng kê chính thức.

- Tránh vay app khác để trả khoản trễ — giải quyết ngắn hạn nhưng đẩy hồ sơ vào tình trạng nhiều khoản vay chồng chéo, làm tăng nguy cơ CIC về sau. Xem chi tiết rủi ro tại bài Vay nhiều app cùng lúc có sao không? 5 rủi ro thực tế.

- Ưu tiên thanh toán trong vòng 9 ngày để giữ hồ sơ nhóm 1 CIC — tránh để qua mốc 10 ngày.

Sai lầm thường gặp khi trễ hạn

"Phí phạt 10 triệu nếu không trả ngay" — không đối chiếu hợp đồng.

Phí phạt phải có căn cứ trong điều khoản hợp đồng bạn đã ký. Nếu con số trong tin nhắn trông bất thường, hãy yêu cầu bảng kê chính thức và đối chiếu từng dòng.

"Trễ 1–2 ngày không sao."

Đúng ở góc độ CIC (chưa qua mốc 10 ngày). Nhưng lãi quá hạn đã bắt đầu tính từ ngày đầu tiên — trễ 1 ngày hay 5 ngày đều có chi phí thực tế.

Vay đảo nợ qua app khác để trả khoản trễ.

Giải quyết khoản này nhưng tạo ra khoản mới với lãi suất cao hơn và nhiều vòng rủi ro hơn. Đây là cái bẫy phổ biến nhất mà người vay mắc phải khi đang trong áp lực.

Tránh né bên cho vay.

Im lặng không giải quyết được gì — phí tiếp tục tích lũy, và phí thu hồi nợ (nếu có trong hợp đồng) cũng tăng theo số lần liên hệ.

Câu hỏi thường gặp

Trễ 1 ngày có bị xếp nhóm 2 CIC không?

Không. Theo Thông tư 11/2021/TT-NHNN, nhóm 2 chỉ áp dụng từ ngày thứ 10 trễ hạn trở đi. Trễ dưới 10 ngày vẫn được giữ nhóm 1 — tuy nhiên lãi quá hạn vẫn tính từ ngày đầu tiên.

Lãi quá hạn tối đa theo pháp luật là bao nhiêu?

Theo Điều 466 Bộ luật Dân sự 2015, lãi suất quá hạn không được vượt quá 150% lãi suất vay đã thỏa thuận trong hợp đồng. Con số % cụ thể phụ thuộc lãi suất gốc trong hợp đồng của bạn. Không có một mức % cố định áp dụng cho mọi hợp đồng.

Phí phạt vi phạm hợp đồng có bắt buộc phải trả không?

Chỉ bắt buộc nếu hợp đồng của bạn có điều khoản này (căn cứ Điều 418 Bộ luật Dân sự 2015 và Thông tư 39/2016/TT-NHNN). Hợp đồng không có điều khoản phạt vi phạm = tổ chức cho vay không có cơ sở thu khoản này.

Bao lâu sau khi trễ thì CIC ghi nhận?

Tổ chức tín dụng thường báo cáo CIC theo chu kỳ hàng tháng. Nếu bạn trễ qua mốc 10 ngày, thông tin nhóm 2 sẽ được ghi nhận vào chu kỳ báo cáo gần nhất — không nhất thiết là ngay hôm đó. Tuy nhiên không nên dựa vào độ trễ báo cáo này để "bù giờ".

Có thương lượng giảm phí phạt với bên cho vay được không?

Trong một số trường hợp có thể. Đặc biệt với phí nhắc nợ và phí phạt vi phạm — nếu bạn chủ động liên hệ sớm, thanh toán gốc + lãi đầy đủ, và có lý do hợp lý cho việc trễ hạn, một số tổ chức sẵn sàng miễn giảm hoặc đàm phán. Bên cạnh đó, sau sự cố trễ hạn, việc cải thiện hồ sơ tín dụng là bước tiếp theo quan trọng.

Bước tiếp theo sau khi xử lý khoản trễ

Sau khi thanh toán xong khoản trễ và ổn định lại, bước tiếp theo quan trọng là xây dựng lại hồ sơ tín dụng để các khoản vay tiếp theo được xét duyệt thuận lợi hơn.

→ Làm sao tăng tỷ lệ duyệt khi đăng ký vay online? — hướng dẫn thực tế để cải thiện hồ sơ sau sự cố tín dụng.

Nếu bạn muốn kiểm tra lại bảng kê chi phí hiện tại từ bên cho vay, bài Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả giải thích từng dòng số trong bảng kê.