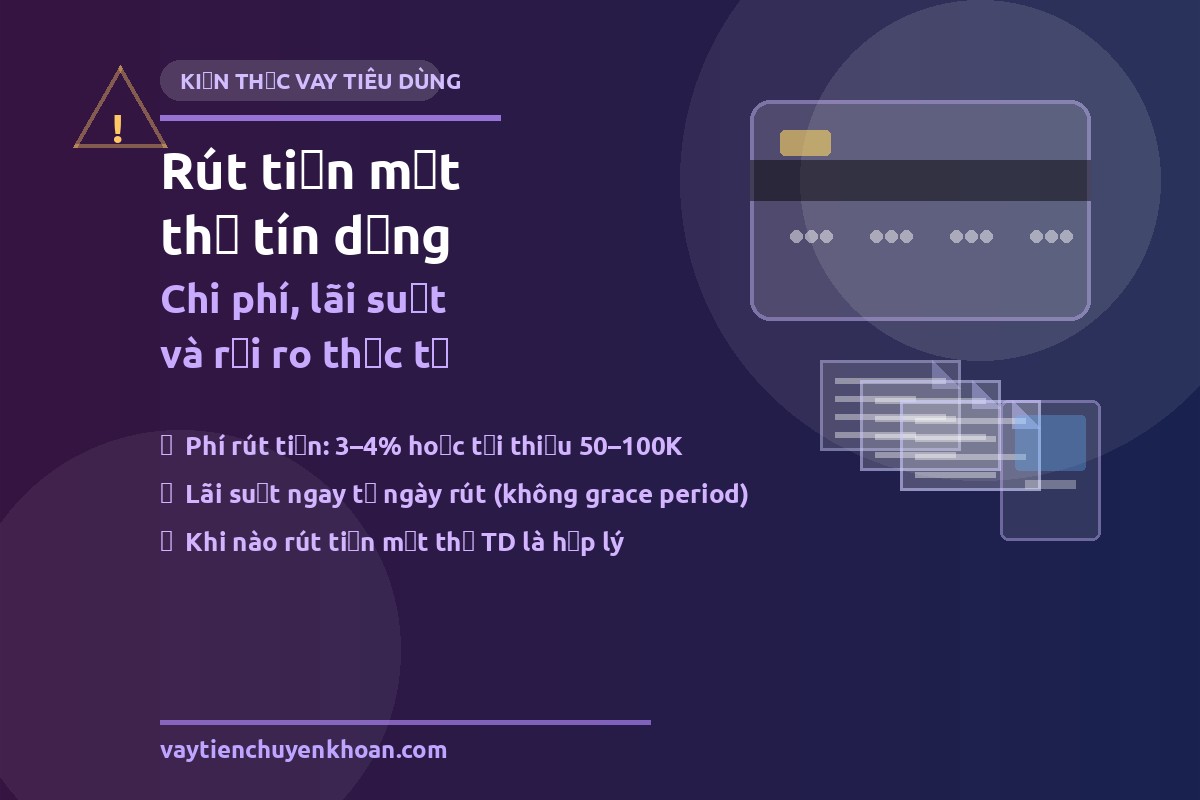

Rút tiền mặt thẻ tín dụng — chi phí thực, lãi suất tính từ ngày nào, và 5 rủi ro cần biết

Lưu ý: Phí và lãi suất rút tiền mặt thẻ tín dụng cụ thể tùy thuộc vào từng tổ chức phát hành thẻ và chính sách hiện hành. Bài viết giải thích cơ chế chung tại thị trường Việt Nam — không phải tư vấn tài chính cá nhân. Bạn nên đọc hợp đồng thẻ và biểu phí dịch vụ của tổ chức phát hành trước khi thực hiện bất kỳ giao dịch nào.

Rút tiền ATM bằng thẻ tín dụng — tưởng nhanh, hóa ra đắt

Tình huống này không hiếm: cuối tuần cần tiền mặt gấp, ví không có tiền lẻ, bạn ghé ATM rút bằng thẻ tín dụng như rút thẻ ghi nợ thông thường. Tiền ra ngay. Nhưng 30–45 ngày sau, nhìn vào sao kê thẻ — con số phí và lãi khiến bạn giật mình.

Lý do là nhiều chủ thẻ không phân biệt hai tính năng hoàn toàn khác nhau trên cùng một chiếc thẻ: thanh toán mua hàng (purchase) và rút tiền mặt (cash advance). Cả hai đều dùng hạn mức tín dụng — nhưng cơ chế phí và lãi khác nhau hoàn toàn.

Bài này giải thích: 3 lớp chi phí cộng dồn của cash advance, cách lãi được tính từ ngày rút, tác động lên điểm tín dụng CIC, và 4 lựa chọn thay thế bạn nên cân nhắc trước khi đưa thẻ vào khe ATM.

Cash advance là gì? Khác chi tiêu thẻ ra sao?

Cash advance (rút tiền mặt thẻ tín dụng) là tính năng cho phép bạn rút tiền mặt từ máy ATM hoặc tại quầy tổ chức phát hành thẻ, sử dụng một phần hạn mức tín dụng dưới dạng tiền mặt thay vì thanh toán hàng hoá hay dịch vụ.

Nghe có vẻ giống nhau — cùng dùng hạn mức thẻ — nhưng có 3 sự khác biệt cốt lõi so với chi tiêu mua sắm thông thường:

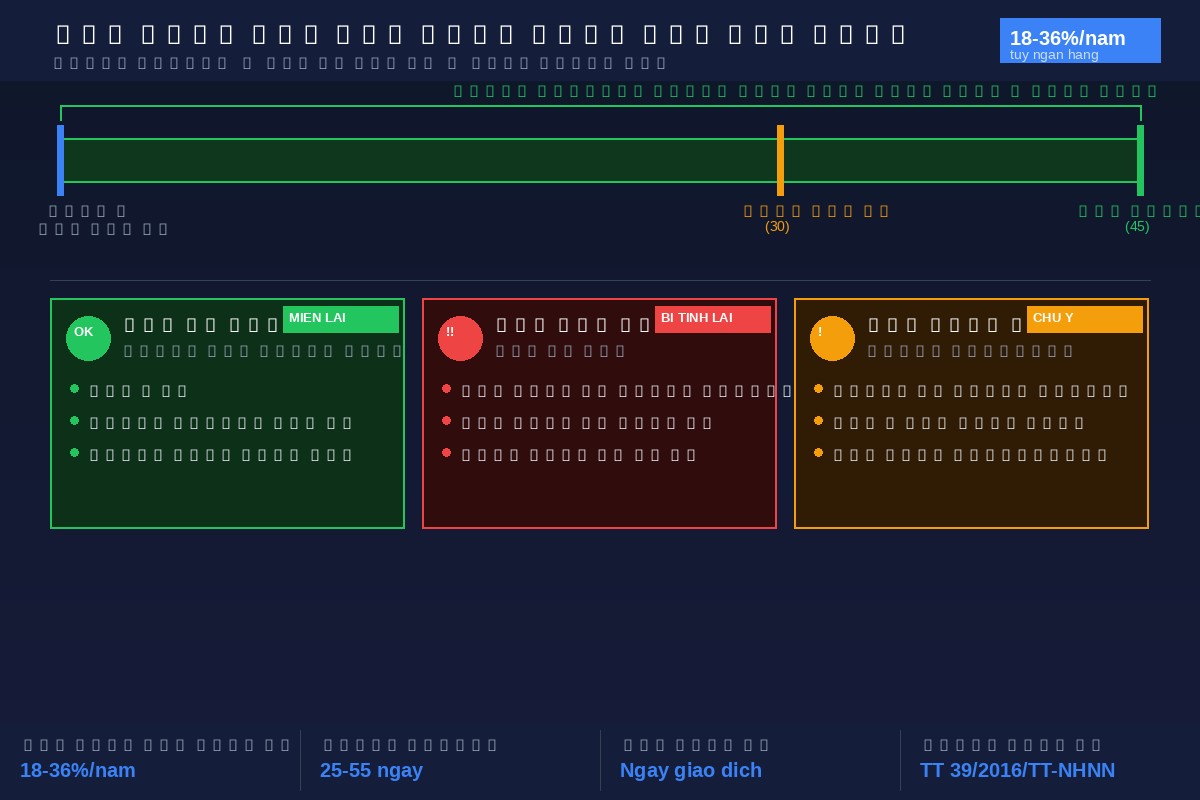

1. Phí giao dịch ngay tại lần rút Khi bạn quẹt thẻ mua hàng tại cửa hàng, bạn không trả phí giao dịch (tổ chức phát hành thẻ thu phí từ phía merchant). Nhưng khi rút tiền mặt, bạn phải trả phí rút — phổ biến 2–4% số tiền rút, thường có mức sàn cố định (tùy tổ chức). Phí này tính ngay trong ngày rút, bất kể bạn trả lại bao giờ.

2. Không có grace period — lãi tính từ ngày rút Đây là điểm khác biệt quan trọng nhất. Khi bạn chi tiêu mua sắm bằng thẻ tín dụng, bạn có khoảng thời gian miễn lãi (grace period) — thường khoảng 45 ngày tùy chu kỳ sao kê — để trả đủ số dư mà không phát sinh lãi (xem Lãi suất thẻ tín dụng tính như thế nào và grace period). Với cash advance, không có grace period. Lãi bắt đầu tính từ ngày rút (T+0) cho đến khi bạn trả đủ toàn bộ số tiền đã rút.

3. Lãi suất cao hơn lãi chi tiêu thẻ thông thường Lãi suất áp dụng cho rút tiền mặt thường cao hơn lãi chi tiêu. Phổ biến trên thị trường, lãi chi tiêu thẻ dao động khoảng 18–30%/năm, còn lãi rút tiền mặt phổ biến ở mức 20–40%/năm — tùy tổ chức và từng loại thẻ (tham chiếu thị trường; đọc hợp đồng thẻ cụ thể để biết con số chính xác áp dụng cho thẻ của bạn).

Lưu ý thêm: cash advance cũng khác với tính năng trả góp 0% qua thẻ tín dụng — một tính năng phụ thẻ khác có cơ chế phí và điều kiện riêng. Cả hai đều không phải "miễn phí", nhưng cash advance thường có cấu trúc chi phí đắt hơn trả góp vì không có grace period và lãi tính từ T+0.

Kết hợp 3 yếu tố này, nếu bạn rút 10 triệu đồng và trả lại sau 30 ngày, tổng chi phí thực có thể tương đương 5–8% số tiền rút — một mức không nhỏ.

3 lớp chi phí cộng dồn — ví dụ minh hoạ

Để hiểu rõ tại sao cash advance đắt, hãy xem từng lớp chi phí:

Lớp 1: Phí rút mỗi lần

Phổ biến 2–4% số tiền rút, có mức sàn cố định tùy tổ chức (tham chiếu thị trường). Phí này không liên quan đến thời gian bạn trả — dù bạn trả lại ngay ngày hôm sau, phí rút vẫn tính.

Lớp 2: Lãi suất tính từ T+0

Vì không có grace period, lãi tính ngay từ ngày rút và chạy mỗi ngày cho đến khi bạn trả đủ. Lãi suất rút tiền mặt phổ biến 20–40%/năm (tùy tổ chức — tham chiếu thị trường). Lãi suất hiệu dụng (EIR) thực tế còn cao hơn lãi danh nghĩa vì lãi được tính theo phương pháp ghép (xem APR / EIR là gì).

Lớp 3: Phí ATM ngoài hệ thống (nếu có)

Nếu bạn rút tại ATM của tổ chức phát hành thẻ, thường không phát sinh phí ATM riêng. Nhưng nếu rút tại ATM ngoài hệ thống, có thể phát sinh thêm phí giao dịch liên ngân hàng — tùy quy định từng tổ chức.

Ví dụ minh hoạ — số liệu giả định, chỉ để minh hoạ cơ chế:

Giả định: Rút 10 triệu đồng, phí rút 3%, lãi suất 30%/năm, phí ATM ngoài hệ thống 20.000 đ.

| Kịch bản | Phí rút | Lãi phát sinh | Phí ATM (nếu có) | Tổng chi phí |

|---|---|---|---|---|

| Trả sau 10 ngày | 300.000 đ | ~82.000 đ | 20.000 đ | ~402.000 đ (~4%) |

| Trả sau 30 ngày | 300.000 đ | ~247.000 đ | 20.000 đ | ~567.000 đ (~5,7%) |

| Trả sau 60 ngày | 300.000 đ | ~493.000 đ | 20.000 đ | ~813.000 đ (~8,1%) |

Quy đổi: ~5,7% trong 1 tháng tương đương khoảng 68%/năm — cao hơn nhiều so với hầu hết kênh vay chính thống. (Ví dụ minh hoạ, số liệu giả định; con số thực tế phụ thuộc phí và lãi suất tổ chức phát hành thẻ bạn đang dùng.)

5 rủi ro cần biết trước khi rút

Rủi ro 1 — Lãi suất hiệu dụng có thể vượt 60%/năm

Khi cộng phí rút + lãi tính từ T+0 không có grace period, lãi suất hiệu dụng thực tế của cash advance thường cao hơn nhiều so với lãi suất danh nghĩa ghi trong hợp đồng — và cao hơn hầu hết kênh vay tiêu dùng chính thống. Nếu bạn chỉ trả tối thiểu mỗi tháng, chi phí lãi cộng dồn rất nhanh.

Rủi ro 2 — Tăng utilization ratio thẻ, giảm điểm tín dụng CIC

Khi bạn rút tiền mặt, dư nợ thẻ tăng → tỷ lệ sử dụng hạn mức (credit utilization ratio) tăng → điểm tín dụng CIC giảm. Điều này ảnh hưởng trực tiếp đến khả năng được duyệt vay sau này, kể cả khi bạn trả đúng hạn và không bị đánh dấu nợ xấu (xem Cách kiểm tra nợ xấu CIC và ảnh hưởng khi vay).

Rủi ro 3 — Tăng DTI, giảm khả năng duyệt vay mới

Dư nợ thẻ tăng → tổng nghĩa vụ nợ tăng → tỷ lệ nợ trên thu nhập (DTI) tăng (xem DTI là gì và ảnh hưởng đến khả năng được duyệt vay). Các tổ chức tín dụng thường giới hạn DTI khi thẩm định hồ sơ vay mới — cash advance làm thu hẹp "room" tín dụng còn lại của bạn.

Rủi ro 4 — Dễ rơi vào vòng xoáy nợ thẻ

Nếu bạn chỉ trả "số tiền tối thiểu" mỗi kỳ trên dư nợ cash advance, phần lãi còn lại cộng dồn vào dư nợ gốc, và bạn lại tiếp tục trả lãi trên lãi. Đây là vòng xoáy nhanh nhất trong tất cả các tính năng của thẻ tín dụng — và dẫn đến nợ xấu nếu mất kiểm soát (xem Nợ xấu là gì và cách xử lý).

Rủi ro 5 — Tổ chức phát hành có thể đánh dấu và hạn chế hạn mức

Một số tổ chức theo dõi tần suất sử dụng tính năng cash advance. Chủ thẻ thường xuyên rút tiền mặt có thể bị review hạn mức, giảm hạn mức tín dụng, hoặc gặp khó khăn khi yêu cầu nâng cấp hạng thẻ — dù không có nợ xấu.

Khi nào rút tiền mặt thẻ tín dụng "có thể chấp nhận"?

Bài không khuyến nghị rút tiền mặt thẻ tín dụng như một giải pháp tài chính thông thường. Nhưng có những tình huống mà cash advance — nếu dùng có kiểm soát — là lựa chọn ít tệ nhất:

- Khẩn cấp thực sự, khoản nhỏ, biết chắc trả đủ trong 5–10 ngày — chi phí thực có thể chấp nhận được (xem ví dụ tính toán phần trên).

- Không có lựa chọn nào khác ngay lúc đó — đêm khuya, ngày lễ, không thể tiếp cận kênh vay chính thống trong thời gian tính bằng giờ.

- Khoản nhỏ, không vượt 20–30% hạn mức thẻ — kiểm soát được utilization ratio.

Tuyệt đối tránh:

- Dùng cash advance để đảo nợ — rút thẻ này trả nợ chỗ khác → tổng chi phí nợ tăng lên, không giải quyết được gốc rễ vấn đề.

- Chỉ trả số tiền tối thiểu trên dư nợ cash advance — đây là cách nhanh nhất để rơi vào vòng xoáy nợ.

- Dùng cho chi tiêu lớn không cấp bách — luôn có lựa chọn rẻ hơn.

Nếu bạn muốn trả lại nhanh để giảm chi phí, hãy hiểu quy tắc trả trước (xem Trả nợ trước hạn có bị phạt không).

4 lựa chọn thay thế tốt hơn cash advance

Trước khi đưa thẻ vào ATM, hãy cân nhắc 4 kênh thay thế sau:

(1) Vay tín chấp tại tổ chức tín dụng có giấy phép

Vay tín chấp không cần tài sản đảm bảo tại tổ chức tín dụng (TCTD) được cấp phép hoạt động thường có lãi suất thấp hơn đáng kể — phổ biến 15–25%/năm — với hạn mức cao hơn và lịch trả cố định rõ ràng. Nhược điểm: cần thời gian thẩm định (vài ngày đến 1–2 tuần) — không phù hợp khi cần tiền trong vài giờ.

Theo Thông tư 39/2016/TT-NHNN, tổ chức tín dụng có nghĩa vụ công bố đầy đủ lãi suất, phí và tổng chi phí vay trước khi ký hợp đồng — người vay có quyền yêu cầu thông tin này trước khi quyết định.

(2) Vay theo CCCD nhanh

Vay theo CCCD tại TCTD có giấy phép thường được xử lý nhanh hơn vay tín chấp truyền thống — phù hợp hơn với tình huống khẩn cấp. Hạn mức thường thấp hơn vay tín chấp đầy đủ, nhưng vẫn rẻ hơn cash advance ở nhiều trường hợp.

(3) Đàm phán cơ cấu nợ với TCTD hiện tại

Nếu bạn cần tiền mặt vì khoản vay cũ đang căng — ưu tiên liên hệ tổ chức đang cho vay để đàm phán giãn kỳ trả hoặc cơ cấu lại nợ, thay vì rút tiền mặt thẻ tín dụng để đảo nợ. Thông tư 39/2016/TT-NHNN cho phép TCTD xem xét cơ cấu lại nợ trong điều kiện cụ thể — đây là kênh cần thử trước. Đọc thêm về lãi suất cho vay tối đa theo pháp luật và quyền của người vay.

(4) Ưu tiên thanh toán tiêu dùng bằng thẻ thay vì rút tiền mặt

Nếu bạn cần "tiền" để mua hàng hoặc trả dịch vụ — hãy thử quẹt thẻ trực tiếp tại merchant thay vì rút tiền mặt. Thanh toán mua sắm bằng thẻ có grace period ~45 ngày và không có phí giao dịch. Chỉ rút tiền mặt khi nơi đó thực sự không nhận thẻ và không có phương thức thanh toán điện tử nào khác.

Để so sánh đầy đủ giữa thẻ tín dụng và các kênh vay tiêu dùng, xem Thẻ tín dụng vs vay tiêu dùng online — khác nhau thế nào.

Câu hỏi thường gặp

Rút tiền mặt thẻ tín dụng có ảnh hưởng CIC không?

Có — gián tiếp. Khi bạn rút tiền mặt, dư nợ thẻ tăng → tỷ lệ sử dụng hạn mức (utilization ratio) tăng → điểm tín dụng CIC giảm. Nếu bạn trả đủ và đúng hạn, bạn không bị đánh dấu nợ xấu — nhưng điểm tín dụng vẫn bị ảnh hưởng bởi utilization cao. Xem thêm Cách kiểm tra nợ xấu CIC.

Rút tiền mặt thẻ tín dụng có grace period không?

Không. Đây là điểm khác biệt lớn nhất so với chi tiêu mua sắm thẻ. Lãi tính ngay từ ngày rút (T+0) — không có khoảng thời gian miễn lãi. Chi tiêu mua sắm thông thường mới có grace period ~45 ngày — xem Lãi suất thẻ tín dụng và grace period để hiểu chi tiết.

Phí rút tiền mặt thẻ tín dụng có thương lượng được không?

Hầu hết không. Phí rút tiền mặt ghi cứng trong biểu phí dịch vụ của tổ chức phát hành — không phải điều kiện thương lượng theo từng giao dịch. Hãy đọc kỹ hợp đồng thẻ và biểu phí trước khi mở thẻ (xem Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả).

Rút tiền mặt thẻ tín dụng có rẻ hơn vay nóng không?

Tùy kịch bản. Nếu bạn trả đủ trong 5–10 ngày, tổng chi phí cash advance có thể thấp hơn lãi vay nóng phi chính thức. Nhưng nếu kéo dài 30 ngày trở lên, chi phí thực thường đắt hơn vay tín chấp tại TCTD chính thống có giấy phép — và không kém gì vay nóng về lãi suất hiệu dụng. Không có câu trả lời tuyệt đối — hãy tính toán theo số liệu thực tế của thẻ bạn đang dùng.

Có nên dùng rút tiền mặt thẻ tín dụng để đảo nợ không?

Không. Đảo nợ bằng cash advance (rút thẻ để trả nợ chỗ khác) không giải quyết được vấn đề gốc rễ — ngược lại, làm tăng tổng chi phí nợ, tăng utilization ratio, tăng DTI, và có thể đẩy bạn vào vòng xoáy nợ nhanh hơn. Ưu tiên đàm phán cơ cấu lại nợ với tổ chức tín dụng hiện tại thay vì tạo thêm khoản nợ mới với chi phí cao hơn.

Kết luận

Cash advance là tính năng đắt nhất trên thẻ tín dụng — không phải vì nó "xấu", mà vì nó có cấu trúc chi phí khác hoàn toàn so với chi tiêu mua sắm thẻ thông thường. 3 lớp chi phí cộng dồn (phí rút + lãi từ T+0 + không có grace period) có thể đẩy chi phí thực lên mức rất cao nếu bạn không trả sớm.

Nếu đang cần tiền mặt, hãy cân nhắc vay tín chấp tại TCTD có giấy phép — lãi suất thường thấp hơn cash advance, lịch trả rõ ràng, và không ảnh hưởng utilization thẻ. Nếu cần nhanh hơn, xem vay theo CCCD tại kênh chính thống. Và nếu bạn chưa rõ toàn bộ chi phí thẻ tín dụng của mình, bắt đầu với lãi suất thẻ tín dụng tính như thế nào — để biết khi nào thẻ là công cụ tốt và khi nào nó trở thành gánh nặng.

Tổng quan về các kênh vay tiêu dùng hiện có: Vay tiền online chuyển khoản nhanh — hướng dẫn thực tế từ A đến Z.