Lãi suất thẻ tín dụng tính như thế nào? Grace period, chu kỳ sao kê và cách tránh lãi

Lưu ý: Lãi suất cụ thể tùy ngân hàng, loại thẻ và chính sách hiện hành. Bài giải thích cơ chế chung tại thị trường Việt Nam, không áp dụng cho bất kỳ tổ chức tín dụng cụ thể nào.

Thẻ tín dụng có thực sự miễn lãi không?

Câu trả lời là có — nhưng có điều kiện, và điều kiện đó chặt hơn nhiều người nghĩ.

Thẻ tín dụng là sản phẩm tài chính phổ biến nhưng cơ chế tính lãi lại khó hiểu hơn vay tiêu dùng thông thường rất nhiều. Nhiều người chỉ nhìn vào con số "lãi suất X%/năm" mà bỏ qua ba yếu tố quyết định: billing cycle (chu kỳ sao kê), grace period (thời gian miễn lãi), và cách lãi được kích hoạt khi không trả đủ dư nợ.

Ba hiểu lầm phổ biến nhất dẫn đến bị tính lãi bất ngờ:

- "Có grace period nghĩa là thẻ tín dụng miễn lãi." — Đúng, nhưng chỉ khi thanh toán đủ 100% dư nợ trước hạn.

- "Trả tối thiểu vẫn ok vì có grace period." — Sai hoàn toàn. Trả tối thiểu làm bạn mất toàn bộ grace period và bị tính lãi từ ngày giao dịch trên toàn bộ dư nợ.

- "Rút tiền mặt từ thẻ tín dụng giống dùng thẻ ATM." — Sai. Rút tiền mặt từ thẻ tín dụng (cash advance) không có grace period và bị tính phí cộng lãi ngay từ ngày rút.

Bài này giải thích rõ: grace period hoạt động ra sao, lãi tính theo ngày như thế nào, 3 loại giao dịch có cơ chế lãi khác nhau — và 5 nguyên tắc để dùng thẻ tín dụng mà không bao giờ bị tính lãi. Nếu đang cân nhắc giữa thẻ tín dụng và vay tiêu dùng, xem trước so sánh chi tiết hai sản phẩm này.

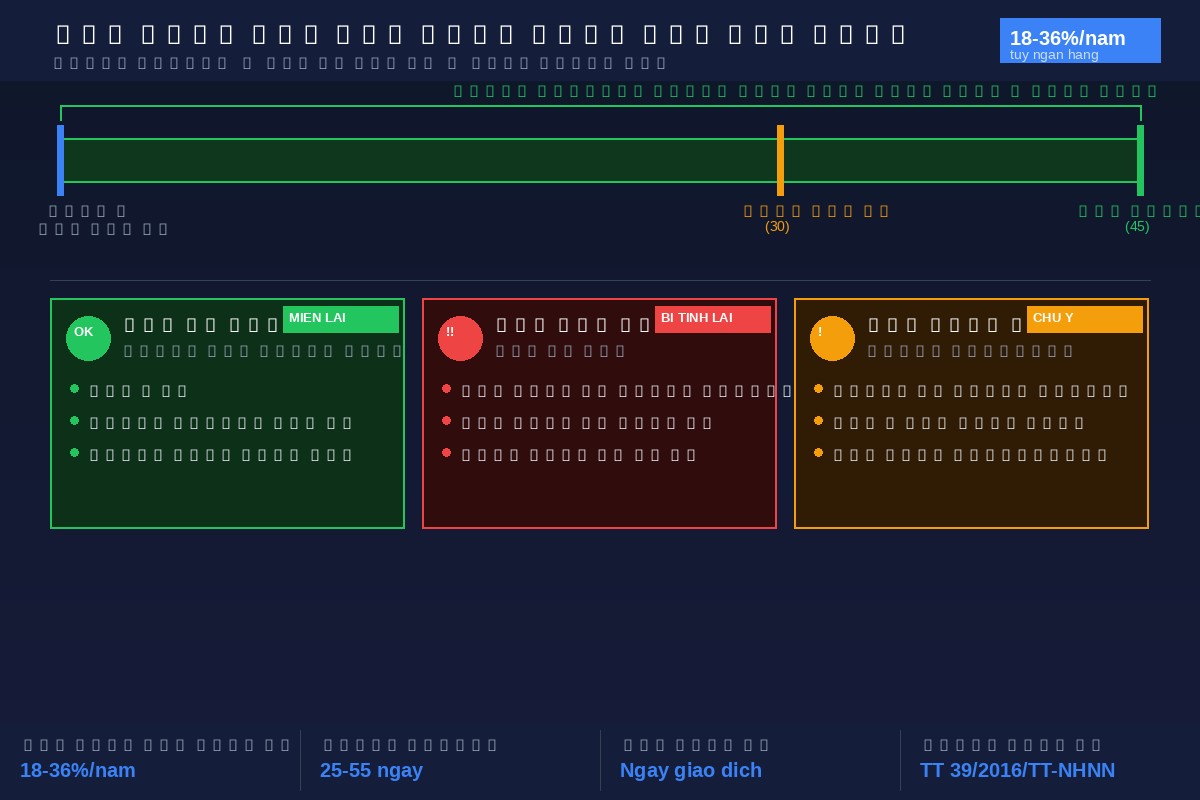

Billing cycle và grace period — hiểu đúng từ đầu

Billing cycle (chu kỳ sao kê) là gì?

Billing cycle là khoảng thời gian ngân hàng tổng kết toàn bộ giao dịch trên thẻ — thường là 30 ngày mỗi chu kỳ. Cuối mỗi chu kỳ, ngân hàng xuất sao kê liệt kê tổng dư nợ cần thanh toán.

Có 3 mốc thời gian bạn cần nắm chắc:

- Ngày đầu chu kỳ — ngày bắt đầu tính giao dịch vào chu kỳ mới.

- Ngày sao kê — ngày ngân hàng chốt dư nợ và xuất sao kê.

- Ngày đến hạn thanh toán — thường là 15–25 ngày sau ngày sao kê; đây là hạn chót để thanh toán mà không bị tính lãi.

Ví dụ minh hoạ: Chu kỳ từ 16/06 đến 15/07 (30 ngày) → sao kê ngày 16/07 → hạn thanh toán 30/07 (15 ngày sau sao kê).

Grace period (thời gian miễn lãi) là gì?

Grace period là tổng số ngày từ ngày giao dịch đến hạn thanh toán mà bạn không bị tính lãi — với điều kiện bắt buộc: thanh toán đủ 100% dư nợ trước hạn.

Tại thị trường Việt Nam, grace period phổ biến là 25–55 ngày tùy ngân hàng và loại thẻ. Grace period dài hay ngắn phụ thuộc vào thời điểm giao dịch trong chu kỳ:

- Giao dịch ngay đầu chu kỳ (ngày 1): grace period dài nhất — có thể lên đến 45–55 ngày.

- Giao dịch cuối chu kỳ (ngày 28–29): grace period ngắn nhất — chỉ còn 15–20 ngày.

Minh hoạ grace period theo thời điểm giao dịch (số liệu giả định):

| Thời điểm giao dịch trong chu kỳ | Ngày còn lại trong chu kỳ | Thời gian sau sao kê | Grace period ước tính |

|---|---|---|---|

| Ngày 1 chu kỳ | ~29 ngày | 15 ngày | ~44 ngày |

| Ngày 15 chu kỳ | ~15 ngày | 15 ngày | ~30 ngày |

| Ngày 25 chu kỳ | ~5 ngày | 15 ngày | ~20 ngày |

Quy tắc vàng: Thanh toán đủ 100% dư nợ trước hạn = không bị tính lãi cho mọi giao dịch trong chu kỳ. Trả thiếu dù chỉ 1.000đ = mất toàn bộ grace period trên toàn bộ dư nợ.

Cách tính lãi khi mất grace period

Khi không thanh toán đủ 100% dư nợ trước hạn, lãi được kích hoạt với các đặc điểm sau:

- Lãi suất phổ biến tại thị trường Việt Nam: 18–36%/năm tùy ngân hàng, loại thẻ và điều khoản hợp đồng cụ thể. Thẻ premium có thể thấp hơn; thẻ chuẩn hoặc co-branded có thể cao hơn trong khung này. Luôn kiểm tra hợp đồng thẻ cụ thể của bạn.

- Lãi tính theo ngày:

Lãi ngày = (Lãi suất năm ÷ 365) × Dư nợ chưa thanh toán. - Lãi tính từ ngày giao dịch, không phải từ ngày sao kê hay ngày hết hạn thanh toán — đây là điểm bị hiểu sai nhiều nhất.

- Áp dụng trên toàn bộ dư nợ chưa trả, không chỉ phần trả thiếu.

Ví dụ minh hoạ

Số liệu giả định để minh hoạ cơ chế — không phải số liệu thực tế của bất kỳ ngân hàng hay tổ chức nào.

Giả sử: Ngày 5/6, bạn chi tiêu 10.000.000đ qua thẻ. Chu kỳ kết thúc ngày 30/6. Hạn thanh toán: 15/7. Lãi suất giả định: 24%/năm.

Trường hợp A — Thanh toán đủ 10.000.000đ vào ngày 15/7: Lãi = 0đ. Grace period 40 ngày được áp dụng đầy đủ — bạn dùng 10 triệu của ngân hàng trong 40 ngày hoàn toàn miễn phí.

Trường hợp B — Chỉ trả tối thiểu 500.000đ (5% dư nợ) vào ngày 15/7:

- Mất toàn bộ grace period.

- Lãi từ 5/6 đến 15/7 = 40 ngày × (24% ÷ 365) × 10.000.000đ ≈ 263.000đ.

- Từ 16/7, lãi tiếp tục tính hàng ngày trên dư nợ còn lại 9.500.000đ cho đến khi tất toán.

- Cộng thêm phí phạt trả chậm — phổ biến 4–6% dư nợ chưa trả, tối thiểu 50.000–200.000đ tùy ngân hàng.

Bài học: Trả tối thiểu không giúp bạn "tiết kiệm" mà chỉ trì hoãn nợ với chi phí lãi tích lũy ngày qua ngày. Đọc kỹ hợp đồng thẻ (checklist 10 điểm cần đọc trước khi ký) để biết chính xác cách tính lãi của ngân hàng bạn dùng.

Lưu ý pháp lý: Lãi suất thẻ tín dụng tại các tổ chức tín dụng (TCTD) có giấy phép được điều chỉnh theo Thông tư 39/2016/TT-NHNN — đây là khung pháp lý chuyên biệt cho TCTD được NHNN cấp phép, không phải trần 20%/năm của Bộ luật Dân sự 2015 vốn áp dụng cho vay dân sự thông thường ngoài hệ thống ngân hàng. Chi tiết xem lãi suất cho vay tối đa theo pháp luật Việt Nam.

3 loại giao dịch có cách tính lãi khác nhau

Không phải mọi giao dịch qua thẻ tín dụng đều được tính lãi như nhau. Đây là 3 loại cần phân biệt:

1. Giao dịch mua hàng / dịch vụ (POS / online)

- Có grace period 25–55 ngày tùy ngân hàng và loại thẻ.

- Không bị tính lãi nếu thanh toán đủ 100% dư nợ trước hạn.

- Đây là loại giao dịch "an toàn" về mặt lãi suất khi dùng thẻ đúng cách.

- Nếu muốn chia nhỏ thanh toán: có thể đăng ký trả góp 0% tại một số cửa hàng có liên kết — nhưng cần xem chi phí ẩn của trả góp 0% trước khi đồng ý.

2. Rút tiền mặt từ thẻ tín dụng (cash advance)

- Không có grace period — lãi và phí tính ngay từ ngày rút, bất kể bạn thanh toán sớm đến đâu.

- Phí rút tiền mặt: phổ biến 3–4% số tiền rút, tối thiểu 50.000–100.000đ (tham chiếu thị trường — kiểm tra hợp đồng thẻ cụ thể).

- Lãi suất rút tiền mặt thường cao hơn lãi suất mua hàng, phổ biến 24–40%/năm.

- Đây là chi phí ẩn lớn nhất với người dùng thẻ mới — nhiều người nhầm tưởng rút từ thẻ tín dụng giống rút từ thẻ ATM ghi nợ. Xem thêm cách đọc lãi suất và phí dịch vụ trong hợp đồng.

3. Trả góp 0% / chia kỳ hạn qua thẻ

- Thường không tính lãi danh nghĩa, nhưng có thể phát sinh phí chuyển đổi trả góp (~1–3% giá trị giao dịch) và phí thường niên thẻ.

- Nếu trễ một kỳ trả góp → thường bị tính lãi cộng dồn từ ngày giao dịch ban đầu trên toàn bộ giá trị cộng phí phạt. Rủi ro này cao hơn nhiều người nghĩ.

- Tổng chi phí thực tế của trả góp 0% cần phân tích kỹ — xem trả góp 0% có thực sự miễn phí không?

5 nguyên tắc tránh lãi thẻ tín dụng

1. Thanh toán đủ 100% dư nợ trước hạn — không có ngoại lệ

Đây là nguyên tắc duy nhất giúp bạn dùng thẻ tín dụng hoàn toàn miễn lãi. Đặt lịch nhắc thanh toán 3–5 ngày trước hạn để không bỏ lỡ. Tốt nhất: thiết lập thanh toán tự động đủ 100% dư nợ qua app ngân hàng nếu tính năng này được hỗ trợ.

2. Không rút tiền mặt từ thẻ tín dụng

Trừ tình huống cực kỳ khẩn cấp, đừng dùng tính năng cash advance. Nếu thực sự cần tiền mặt gấp, vay tín chấp không cần tài sản đảm bảo thường có lãi suất thấp hơn đáng kể so với cash advance thẻ tín dụng, và có thể tất toán trước hạn khi có tiền về.

3. Không dùng trả tối thiểu làm chiến lược thường xuyên

Trả tối thiểu (thường 5% dư nợ) là cách trì hoãn tốn kém, không phải cách quản lý chi tiêu. Nó hủy grace period, tích lũy lãi theo ngày và làm tổng dư nợ tăng mỗi tháng. Nếu không thể trả đủ 100%, đó là tín hiệu chi tiêu đang vượt quá khả năng tài chính thực tế.

4. Theo dõi billing cycle chính xác

Biết ngày sao kê và hạn thanh toán là kỹ năng cơ bản nhất. Dùng app ngân hàng đặt nhắc tự động. Nếu chu kỳ sao kê hiện tại không khớp với chu kỳ nhận lương, có thể liên hệ hotline ngân hàng để đề nghị thay đổi ngày sao kê — giúp việc thanh toán toàn bộ trước hạn dễ hơn.

5. Kiểm soát utilization — giữ dưới 50% hạn mức

Chi tiêu dưới 50% hạn mức tín dụng ([tìm hiểu về hạn mức tín dụng](INTERNAL_LINK_PENDING — MB-071)) giúp bạn kiểm soát chi tiêu trong phạm vi có thể thanh toán toàn bộ cuối tháng — đồng thời giảm rủi ro ảnh hưởng điểm tín dụng CIC. Xem thêm DTI và tỷ lệ nợ trên thu nhập.

Trước khi mở thẻ: Đọc kỹ 10 điểm cần kiểm tra trong hợp đồng vay/thẻ — đặc biệt là lãi suất danh nghĩa, cách tính lãi cụ thể, phí phạt trả chậm và phí thường niên.

Đã bị tính lãi — phải làm gì?

Nếu đã bỏ lỡ hạn thanh toán hoặc chỉ trả tối thiểu và bị tính lãi, hành động ngay — mỗi ngày chần chừ là thêm lãi tích lũy.

Bước 1 — Thanh toán toàn bộ dư nợ + lãi + phí phạt ngay lập tức. Lãi tiếp tục tính theo ngày cho đến khi tất toán hoàn toàn.

Bước 2 — Nếu dư nợ quá lớn để trả một lần, cân nhắc chuyển sang vay tín chấp với lãi suất cố định thấp hơn và lịch trả hàng tháng rõ ràng. Đọc kỹ chi phí và điều khoản trước khi quyết định chuyển.

Bước 3 — Nếu đã trễ hạn nhiều lần liên tiếp, kiểm tra điểm tín dụng CIC ngay. Trễ thanh toán kéo dài có thể dẫn đến chuyển nhóm nợ và nợ xấu, ảnh hưởng nghiêm trọng đến khả năng vay tương lai.

Cảnh báo: Không vay qua app hoặc dịch vụ trung gian để trả nợ thẻ tín dụng (rủi ro vay qua app). Vay nhiều app cùng lúc để trả thẻ là pattern "nợ chồng nợ" phổ biến — thường làm tình trạng tài chính tệ hơn nhiều so với điểm ban đầu.

FAQ — 5 câu hỏi thường gặp

Trả tối thiểu có ảnh hưởng CIC không? Không ngay lập tức, nhưng trả tối thiểu kéo dài làm dư nợ tăng dần, utilization tăng → điểm CIC giảm theo thời gian. Nếu có bất kỳ kỳ thanh toán nào trễ hạn → có thể bị chuyển nhóm nợ trên CIC.

Grace period áp dụng cho thẻ phụ không? Có. Thẻ phụ dùng chung chu kỳ và hạn mức của thẻ chính. Giao dịch từ thẻ phụ ảnh hưởng trực tiếp đến tổng dư nợ — và lãi — của tài khoản chính.

Có thể yêu cầu ngân hàng kéo dài grace period không? Không. Grace period gắn với cấu trúc chu kỳ sao kê — cố định theo loại thẻ và không điều chỉnh được theo yêu cầu. Tuy nhiên, bạn có thể liên hệ hotline hoặc dùng app để đề nghị thay đổi ngày sao kê, giúp chu kỳ khớp với chu kỳ nhận lương và dễ thanh toán toàn bộ hơn.

Lãi suất thẻ tín dụng có vi phạm trần 20%/năm của Bộ luật Dân sự 2015 không? Không. Theo khung pháp lý lãi suất cho vay tại Việt Nam: tổ chức tín dụng (TCTD) có giấy phép của NHNN áp dụng lãi suất theo Thông tư 39/2016/TT-NHNN — đây là khung pháp lý chuyên biệt cho TCTD, không bị giới hạn bởi trần 20%/năm của BLDS 2015 vốn điều chỉnh vay dân sự thông thường ngoài hệ thống tín dụng.

Chuyển dư nợ thẻ sang trả góp có lợi hơn không? Tùy vào phí chuyển đổi và lãi suất trả góp cụ thể của ngân hàng. Một số chương trình chuyển đổi có lợi; một số làm tổng chi phí cao hơn. Luôn tính tổng chi phí thực tế (phí chuyển đổi + lãi nếu có) trước khi đồng ý, và đọc kỹ điều khoản (checklist hợp đồng).

Tổng kết

Thẻ tín dụng không phải sản phẩm "miễn lãi mặc định" — nó là công cụ tài chính mạnh nhưng đòi hỏi kỷ luật thanh toán rõ ràng. Hiểu đúng ba yếu tố — billing cycle, grace period, và cơ chế tính lãi theo ngày — giúp bạn tận dụng tối đa lợi thế của thẻ tín dụng mà không phát sinh chi phí không đáng có.

Hành động ngay hôm nay:

- Kiểm tra ngày sao kê và hạn thanh toán thẻ của bạn trong app ngân hàng.

- Thiết lập thanh toán tự động đủ 100% dư nợ nếu ngân hàng hỗ trợ tính năng này.

- Trước khi mở thêm thẻ, đọc kỹ checklist 10 điểm hợp đồng vay/thẻ.

- Đang cân nhắc giữa thẻ tín dụng và vay tiêu dùng? Xem so sánh chi tiết ưu nhược điểm từng sản phẩm.