Nên chọn kỳ hạn vay bao lâu để giảm áp lực trả nợ?

Ngắn gọn: kỳ hạn vay ảnh hưởng đến túi tiền bạn như thế nào?

Không có kỳ hạn "tốt nhất" — chỉ có kỳ hạn phù hợp với thu nhập và mục đích vay của bạn.

Nguyên tắc cơ bản: kỳ hạn càng ngắn → trả góp tháng cao hơn, tổng lãi thấp hơn. Kỳ hạn càng dài → trả góp tháng dễ thở, nhưng tổng lãi tích lũy cao hơn nhiều.

Quyết định nên dựa trên 4 yếu tố:

- Thu nhập ổn định và dòng tiền còn lại sau khi trả góp

- DTI — tỉ lệ nợ/thu nhập tháng — mục tiêu thường được khuyến nghị không vượt 40–50% (chỉ là quy tắc tham khảo)

- Mục đích sử dụng vốn (tiêu dùng ngắn hạn hay đầu tư trung-dài hạn)

- Khả năng tất toán sớm và chính sách phí trả sớm của bên cho vay

Vì sao kỳ hạn ảnh hưởng đến tổng tiền phải trả?

Khi vay theo phương thức trả góp hàng tháng (niên kim), mỗi kỳ bạn trả đồng đều một khoản gồm một phần gốc và một phần lãi. Kỳ hạn dài đồng nghĩa:

- Số tháng tính lãi nhiều hơn — tổng lãi tích lũy tăng theo, dù lãi suất danh nghĩa như nhau.

- Trả góp tháng thấp hơn, nhưng tổng số tiền bạn trả ra cao hơn so với kỳ ngắn.

- Mức tăng tổng lãi không tuyến tính — kéo kỳ hạn từ 12 lên 24 tháng có thể gần gấp đôi tổng lãi, mặc dù trả góp tháng chỉ giảm khoảng một nửa.

Để nắm gốc về cách đọc lãi suất và tổng tiền phải trả giữa các kỳ hạn trước khi so sánh, xem: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay.

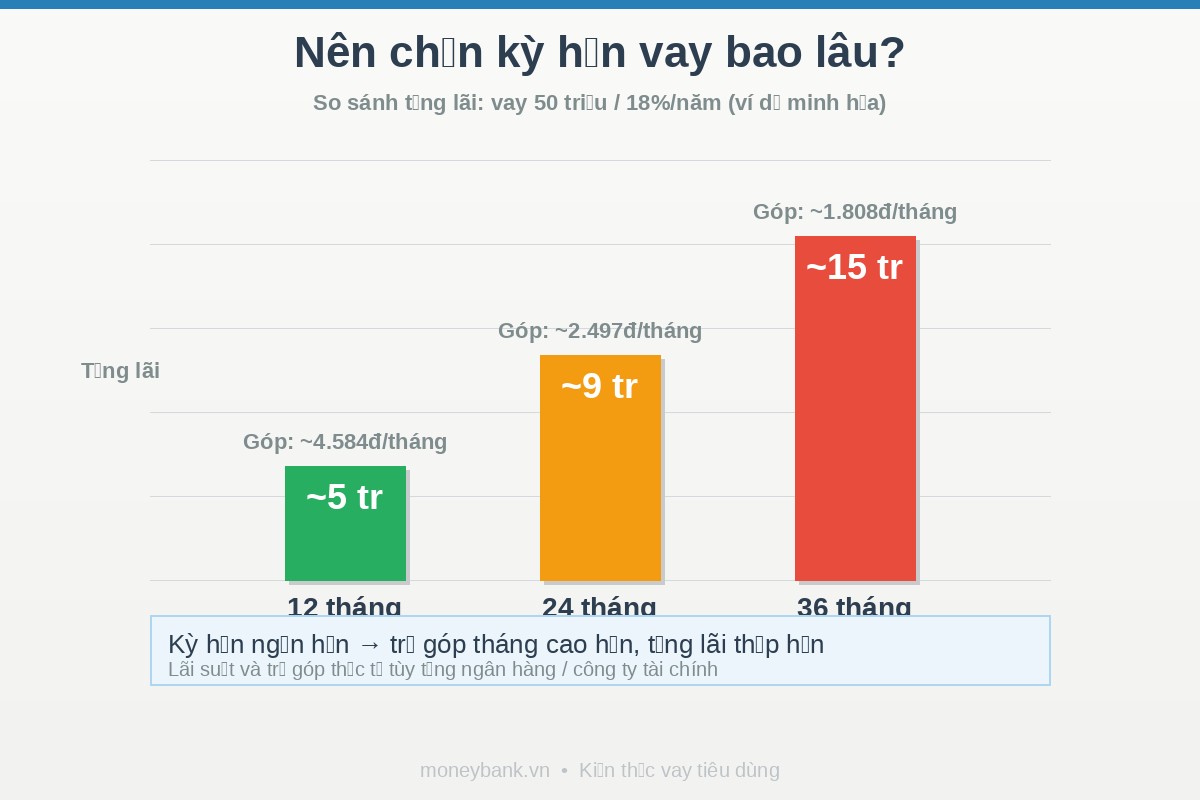

So sánh minh họa: vay 50 triệu, 3 kỳ hạn

Ví dụ minh họa dưới đây dùng mức lãi suất tham khảo 18%/năm (1,5%/tháng). Lãi suất và trả góp thực tế tùy từng ngân hàng / công ty tài chính và hồ sơ cụ thể — con số dưới đây chỉ để minh họa tương quan, không phải báo giá.

| Kỳ hạn | Trả góp/tháng (tham khảo) | Tổng trả (gốc + lãi) | Tổng lãi tích lũy | Tỉ lệ lãi/gốc |

|---|---|---|---|---|

| 12 tháng | ~4.584.000 đ | ~55.000.000 đ | ~5.000.000 đ | ~10% |

| 24 tháng | ~2.497.000 đ | ~59.900.000 đ | ~9.900.000 đ | ~20% |

| 36 tháng | ~1.808.000 đ | ~65.100.000 đ | ~15.100.000 đ | ~30% |

Điểm đáng chú ý: Kéo từ 12 lên 36 tháng, trả góp tháng giảm ~60%, nhưng tổng lãi tăng gấp 3 lần (từ ~5 triệu lên ~15 triệu). Đây là lý do "chọn kỳ dài cho nhẹ trả góp" mà không tính tổng tiền có thể khiến bạn trả thêm đáng kể so với mức cần thiết.

4 yếu tố quyết định kỳ hạn phù hợp

1. Thu nhập ổn định và dòng tiền sau trả góp

Câu hỏi thực tế: Sau khi trả góp tháng, bạn còn đủ chi phí sinh hoạt và một khoản dự phòng không?

- Thu nhập cố định (lương): Nếu dòng tiền sau trả góp vẫn đủ sinh hoạt và dự phòng, có thể chọn kỳ hạn ngắn hơn để tiết kiệm tổng lãi.

- Thu nhập biến động (freelance, kinh doanh): Ưu tiên kỳ hạn dài hơn để giữ buffer dòng tiền. Tháng nào dư, có thể trả thêm gốc hoặc tất toán sớm — miễn kiểm tra phí trả sớm trước (xem yếu tố 4).

2. DTI — tỉ lệ nợ/thu nhập tháng

DTI = Tổng khoản nợ phải trả mỗi tháng ÷ Thu nhập tháng

Quy tắc tham khảo thông dụng: không để DTI vượt 40–50% thu nhập. Đây là khuyến nghị tham khảo — mỗi tổ chức tín dụng có tiêu chí xét duyệt riêng, không phải ngưỡng cứng áp dụng cho mọi người.

Cách dùng: tính DTI sau khi thêm khoản vay mới vào. Nếu DTI vượt ngưỡng tham khảo → xem xét kéo kỳ hạn dài hơn để hạ trả góp tháng, hoặc giảm số tiền vay. Để chuẩn bị hồ sơ đạt tỉ lệ duyệt cao hơn, xem: Làm sao tăng tỷ lệ duyệt khi đăng ký vay online?

3. Mục đích sử dụng vốn

- Tiêu dùng ngắn hạn (mua đồ gia dụng, sửa nhà nhỏ): ưu tiên kỳ hạn ngắn — không "kéo lãi" trên khoản đáng lẽ nên trả dứt điểm.

- Đầu tư trung-dài hạn (học phí, kinh doanh nhỏ): có thể chọn kỳ dài nếu dòng tiền dự kiến từ mục đích đó cho phép.

- Tránh: Vay kỳ dài để "giải phóng" dòng tiền rồi đầu tư nơi khác — đòn bẩy kép dễ dẫn đến vay nối tiếp. Xem thêm rủi ro: Vay nhiều app cùng lúc có sao không? 5 rủi ro thực tế.

4. Khả năng tất toán sớm và phí trả sớm

Nếu bạn có kế hoạch trả hết nợ trước hạn (ví dụ nhận thưởng, bán tài sản), hãy kiểm tra kỹ phí tất toán sớm trong hợp đồng trước khi chọn kỳ dài.

Nhiều tổ chức tín dụng tính phí tất toán sớm từ 1–5% trên dư nợ còn lại. Nếu phí cao, khoản tiết kiệm lãi khi trả sớm có thể bị bù trừ một phần đáng kể. Xem chi tiết: Trả nợ trước hạn có bị phạt không?

Nên chọn kỳ ngắn hay kỳ dài?

Khi nào nên chọn kỳ NGẮN hơn

- Thu nhập ổn định, DTI sau trả góp vẫn trong ngưỡng an toàn.

- Vay tiêu dùng dứt điểm (mua đồ, sửa chữa nhỏ) — không cần "kéo lãi" dài.

- Không có kế hoạch vay thêm trong 6–12 tháng tới.

- Muốn tối ưu tổng tiền phải trả.

Khi nào nên chọn kỳ DÀI hơn

- Thu nhập biến động — cần buffer dòng tiền tháng thấp.

- Vay phục vụ mục đích trung hạn (học phí theo kỳ, kinh doanh cần thời gian thu hồi vốn).

- Phí tất toán sớm thấp hoặc không có — có thể trả thêm khi rủng rỉnh mà không bị phạt.

- DTI sẽ vượt ngưỡng an toàn nếu chọn kỳ ngắn.

Quy tắc thực dụng: Chọn kỳ hạn ngắn nhất mà trả góp tháng vẫn nằm trong ngưỡng DTI an toàn và dòng tiền sau trả góp vẫn đủ chi phí sinh hoạt + dự phòng — đừng "kéo dài kỳ hạn để giảm trả góp" nếu thu nhập thực sự đủ trả ngắn.

Sai lầm thường gặp khi chọn kỳ hạn

1. "Chọn kỳ dài cho nhẹ trả góp" mà không tính tổng lãi

Tùy lãi suất, tổng lãi kỳ dài có thể cao gấp 2–3 lần kỳ ngắn trên cùng khoản vay. Trước khi chốt, hãy so sánh tổng tiền phải trả của ít nhất 2 phương án — xem hướng dẫn đọc bảng chi phí tại: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay.

2. "Chọn kỳ ngắn để tiết kiệm" khi thu nhập không đủ

Trả góp quá cao so với thu nhập → dễ trễ hạn → ảnh hưởng lịch sử tín dụng (CIC nhóm 2). Xem thêm: Nợ nhóm 2 là gì? Có ảnh hưởng gì khi đăng ký vay? và MB-050 — Trễ hạn 1–2 lần có ảnh hưởng đến vay lần sau không? (MB-050 INTERNAL_LINK_PENDING).

3. Không hỏi phí tất toán sớm khi chọn kỳ dài

Nhiều người chọn kỳ dài với ý định "tất toán sớm khi có tiền" nhưng không biết phí. Kết quả: mất cơ hội tiết kiệm lãi vì phí bù trừ gần hết phần tiết kiệm được.

4. Vay kỳ dài để "có tiền đầu tư khác"

Dòng tiền trả góp thấp hơn không có nghĩa là bạn đang "tiết kiệm" — bạn đang trả lãi cao hơn cho khoảng thời gian đó. Kết hợp với đầu tư rủi ro dễ dẫn đến vay nối tiếp.

Checklist 5 bước trước khi chốt kỳ hạn

- Tính trả góp tháng theo 2–3 kỳ hạn bạn đang cân nhắc (dùng bảng tính của bên cho vay hoặc máy tính tài chính).

- Tính DTI sau khoản mới: cộng tất cả khoản nợ hàng tháng hiện có + khoản mới, chia cho thu nhập. Kiểm tra có vượt 40–50% không.

- Đọc phí tất toán sớm trong hợp đồng — đặc biệt quan trọng nếu bạn đang cân nhắc kỳ dài với ý định trả sớm. Xem: Trả nợ trước hạn có bị phạt không?

- Đối chiếu mục đích vay với kỳ hạn — tiêu dùng ngắn hạn thì không cần kéo kỳ hạn dài hơn mức cần.

- So sánh tổng tiền phải trả của ít nhất 2 phương án trước khi ký. Xem thêm điểm cần kiểm tra trong hợp đồng: Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay.

Câu hỏi thường gặp

Kỳ hạn vay ngắn có tốt hơn kỳ hạn dài không?

Không nhất thiết. Kỳ hạn ngắn giúp tiết kiệm tổng lãi, nhưng trả góp tháng cao hơn. Nếu trả góp vượt quá khả năng dòng tiền thực tế, rủi ro trễ hạn còn thiệt hơn tổng lãi cao hơn một chút. Chọn kỳ hạn ngắn nhất mà DTI vẫn trong ngưỡng an toàn.

DTI bao nhiêu là an toàn?

Quy tắc tham khảo phổ biến: tổng nợ phải trả tháng không vượt 40–50% thu nhập tháng. Đây là khuyến nghị chung, không phải ngưỡng cứng — từng tổ chức tín dụng có tiêu chí xét duyệt riêng. Tính trước để biết kỳ hạn nào giữ bạn trong vùng an toàn.

Có thể thay đổi kỳ hạn sau khi đã ký hợp đồng không?

Hầu hết hợp đồng vay tiêu dùng không cho phép thay đổi kỳ hạn sau khi giải ngân. Một số bên cho vay có sản phẩm tái cấu trúc hoặc vay lại với kỳ hạn mới, nhưng thường đi kèm phí và yêu cầu hồ sơ riêng. Tốt nhất là chọn đúng kỳ hạn từ đầu.

Vay kỳ ngắn rồi tái cấu trúc dài hơn có nên không?

Không khuyến khích nếu lý do chính là "không đủ trả góp" — đây là dấu hiệu khoản vay vượt khả năng. Nếu tái cấu trúc do thay đổi kế hoạch tài chính hợp lý, cần đọc kỹ phí và tổng chi phí mới trước khi quyết định. Xem thêm: Bao lâu sau khi tất toán khoản vay cũ thì nên vay lại?

Đối chiếu kỳ hạn tháng với vay trả góp theo ngày thì sao?

Vay trả góp theo ngày có nhịp trả rất ngắn — thường 7–30 ngày — phù hợp nhu cầu ngắn hạn khẩn cấp nhưng lãi suất quy năm thường cao hơn nhiều so với vay tháng thông thường. Xem chi tiết: Vay trả góp theo ngày — cách hoạt động, lãi suất thực tế và những điều cần biết trước khi vay.

Bước tiếp theo

Trước khi chốt kỳ hạn, bước quan trọng nhất là đọc và so sánh bảng lãi suất, phí dịch vụ và tổng tiền phải trả thực tế từ bên cho vay — không chỉ nhìn trả góp tháng.

→ Xem hướng dẫn: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay

Nếu bạn đã nắm rõ kỳ hạn và sẵn sàng tìm hiểu các hình thức vay phù hợp, xem: Vay tiền online chuyển khoản nhanh — hướng dẫn thực tế từ A đến Z