Vay Trả Góp Theo Ngày — Cách Hoạt Động, Lãi Suất Thực Tế Và Những Điều Cần Biết Trước Khi Vay

Vay Trả Góp Theo Ngày — Cách Hoạt Động, Lãi Suất Thực Tế Và Những Điều Cần Biết Trước Khi Vay

Cập nhật: Tháng 5 năm 2026 | Loại bài: Landing page | ID: MB-022

Vay trả góp theo ngày là gì?

Vay trả góp theo ngày (hay vay góp ngày) là hình thức vay tín chấp không có tài sản đảm bảo, trong đó người vay nhận toàn bộ số tiền một lần, sau đó hoàn trả đều đặn mỗi ngày — thay vì trả một lần mỗi tháng như vay góp tháng truyền thống.

Cơ chế hoạt động cơ bản:

- Bạn vay một khoản tiền cố định (ví dụ: 5 triệu đồng)

- Hợp đồng xác định số ngày trả nợ (thường 20–60 ngày)

- Mỗi ngày bạn trả một khoản cố định, bao gồm một phần gốc và lãi

- Ngày làm việc hoặc cả ngày nghỉ tùy theo thỏa thuận với bên cho vay

Ai thường dùng hình thức này?

Vay góp ngày phổ biến nhất với: - Tiểu thương, người bán hàng nhỏ có doanh thu hàng ngày - Người kinh doanh tự do cần vốn xoay vòng ngắn hạn - Lao động tự do muốn trả nợ theo đúng nhịp thu nhập hàng ngày

Khác gì so với vay góp tháng?

| Tiêu chí | Vay góp ngày | Vay góp tháng |

|---|---|---|

| Kỳ trả | Hàng ngày | Hàng tháng |

| Khoản trả mỗi kỳ | Nhỏ, dễ quản lý | Lớn hơn, trả một lần/tháng |

| Lãi suất quy đổi/năm | Thường cao hơn | Thấp hơn nếu cùng hạn mức |

| Phù hợp với | Thu nhập ngày, xoay vòng ngắn | Thu nhập lương tháng |

Điều kiện vay trả góp theo ngày

Yêu cầu phổ biến từ các công ty tài chính và tổ chức cho vay hợp pháp:

Giấy tờ cơ bản: - CCCD/CMND còn hiệu lực - Tuổi từ 18–60 (một số nơi đến 65) - Tài khoản ngân hàng mang tên người vay để nhận và trả nợ

Chứng minh thu nhập: - Hầu hết các sản phẩm vay góp ngày không yêu cầu hợp đồng lao động - Một số nơi yêu cầu xác nhận kinh doanh, giấy phép kinh doanh hộ cá thể, hoặc sao kê tài khoản gần nhất - Lịch sử tín dụng (CIC) có thể được kiểm tra tùy đơn vị cho vay

Hạn mức phổ biến: - Từ 1 triệu đến 10 triệu đồng là phổ biến nhất với vay góp ngày - Một số đơn vị có thể cho vay cao hơn nhưng yêu cầu hồ sơ chứng minh thu nhập bổ sung

Lưu ý: Điều kiện thực tế khác nhau tùy từng tổ chức cho vay. Không có đơn vị hợp pháp nào đảm bảo "ai cũng được duyệt" hoặc "100% giải ngân ngay".

Lãi suất và chi phí thực tế

Đây là phần quan trọng nhất bạn cần đọc kỹ trước khi vay góp ngày.

Cách tính lãi suất vay góp ngày

Nhiều đơn vị cho vay công bố lãi suất theo ngày, ví dụ "0,1%/ngày" hay "0,08%/ngày". Con số này nghe có vẻ nhỏ, nhưng khi quy đổi ra năm thì rất khác.

Công thức quy đổi đơn giản:

Lãi suất năm (%) ≈ Lãi suất ngày (%) × 365

Ví dụ: - 0,1%/ngày → 36,5%/năm - 0,08%/ngày → 29,2%/năm

Đây là mức cao hơn đáng kể so với lãi suất vay tín chấp tiêu dùng thông thường từ ngân hàng (thường từ 12–24%/năm).

Ví dụ cụ thể: Vay 5 triệu đồng, kỳ hạn 30 ngày

Giả sử lãi suất 0,1%/ngày:

| Khoản mục | Số tiền |

|---|---|

| Số tiền vay | 5.000.000 đồng |

| Tổng lãi 30 ngày (0,1% × 5tr × 30) | 150.000 đồng |

| Tổng tiền phải trả | 5.150.000 đồng |

| Số tiền trả mỗi ngày | ≈ 171.700 đồng/ngày |

Lưu ý thực tế: Ví dụ trên chỉ tính lãi đơn giản. Thực tế một số đơn vị tính lãi trên dư nợ ban đầu (không giảm dần theo ngày trả) — điều này làm chi phí thực tế cao hơn nữa. Hãy đọc kỹ hợp đồng trước khi ký.

Phí ẩn thường gặp

Ngoài lãi suất, bạn cần hỏi rõ về: - Phí dịch vụ / phí quản lý hồ sơ tính một lần lúc giải ngân - Phí bảo hiểm khoản vay (bắt buộc hay tùy chọn) - Phí phạt trả trễ nếu bạn bỏ lỡ một ngày - Phí tất toán trước hạn nếu bạn muốn trả hết sớm

Ưu điểm và nhược điểm

Ưu điểm

- Khoản trả mỗi ngày nhỏ, dễ quản lý với người có thu nhập hàng ngày

- Không cần tài sản đảm bảo, chỉ cần CCCD và tài khoản ngân hàng

- Giải ngân nhanh, nhiều nơi giải ngân trong ngày hoặc trong vài giờ

- Phù hợp nhịp thu nhập của tiểu thương, người buôn bán

Nhược điểm

- Lãi suất quy đổi ra năm thường rất cao — cao hơn đáng kể so với vay tín chấp ngân hàng

- Dễ vay chồng vay: vì khoản vay ngắn, nhiều người vay lại ngay sau khi trả xong, tạo vòng phụ thuộc

- Áp lực trả hàng ngày: nếu một ngày thu nhập trục trặc, bạn vẫn phải trả — có thể bị phạt trễ

- Hạn mức thấp: không phù hợp nếu bạn cần vốn lớn trung hoặc dài hạn

Khi nào nên — và không nên — vay trả góp theo ngày?

Trường hợp phù hợp

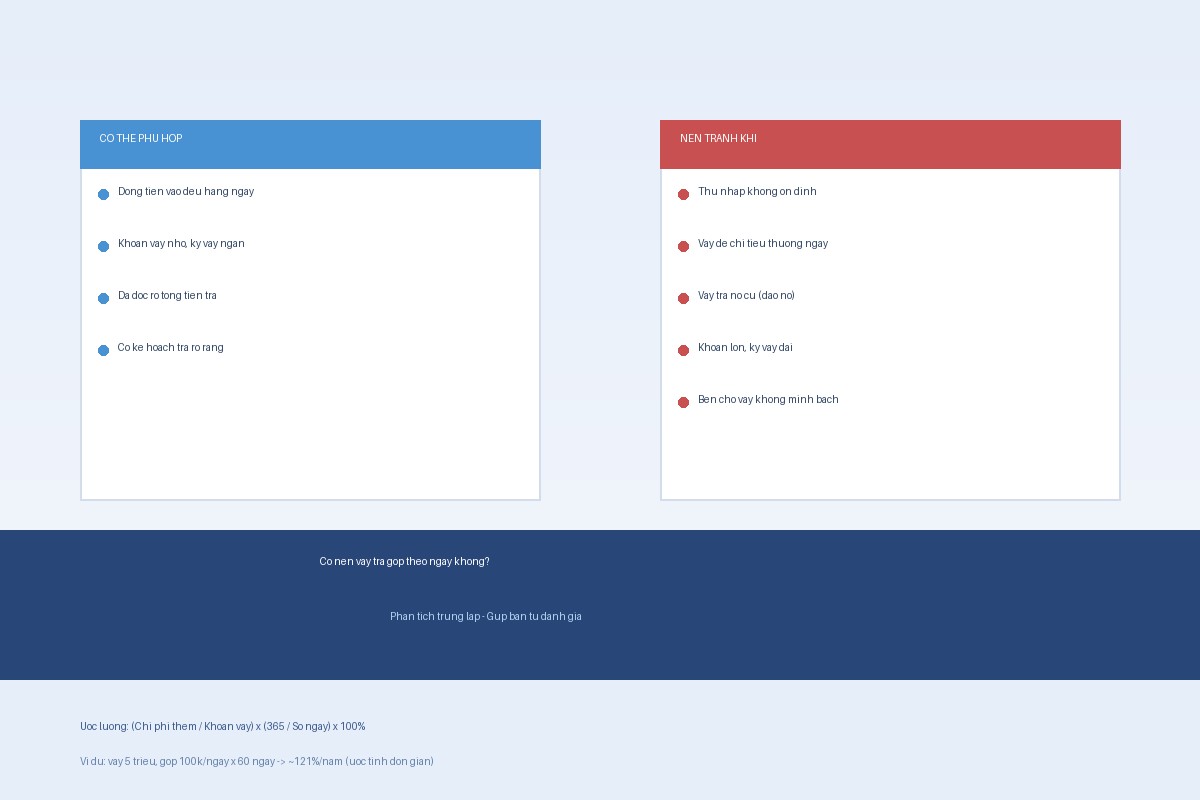

Vay góp ngày có thể là lựa chọn hợp lý nếu: - Bạn là tiểu thương cần vốn xoay vòng ngắn hạn (nhập hàng, bổ sung kho) và có thể thu hồi trong vài ngày đến vài tuần - Thu nhập của bạn thực sự đến hàng ngày và ổn định đủ để trả đều - Bạn đã tính kỹ tổng chi phí và chấp nhận được mức lãi so với lợi nhuận kiếm được từ vốn vay - Khoản vay ngắn (15–30 ngày) — thời gian càng dài, chi phí càng đắt

Trường hợp không nên vay góp ngày

- Vay để tiêu dùng dài hạn: điện thoại, đồ gia dụng, tiền học phí — chi phí sẽ rất cao

- Vay để trả nợ cũ: vay mới để trả nợ cũ là dấu hiệu của bẫy nợ

- Thu nhập không ổn định hàng ngày: nếu bạn không chắc có tiền trả mỗi ngày, rủi ro phạt trễ và nợ tăng rất cao

- Vay xoay vòng liên tục: vay → trả → vay lại ngay không phải giải pháp tài chính bền vững

Cách nhận biết dịch vụ vay góp ngày uy tín và không uy tín

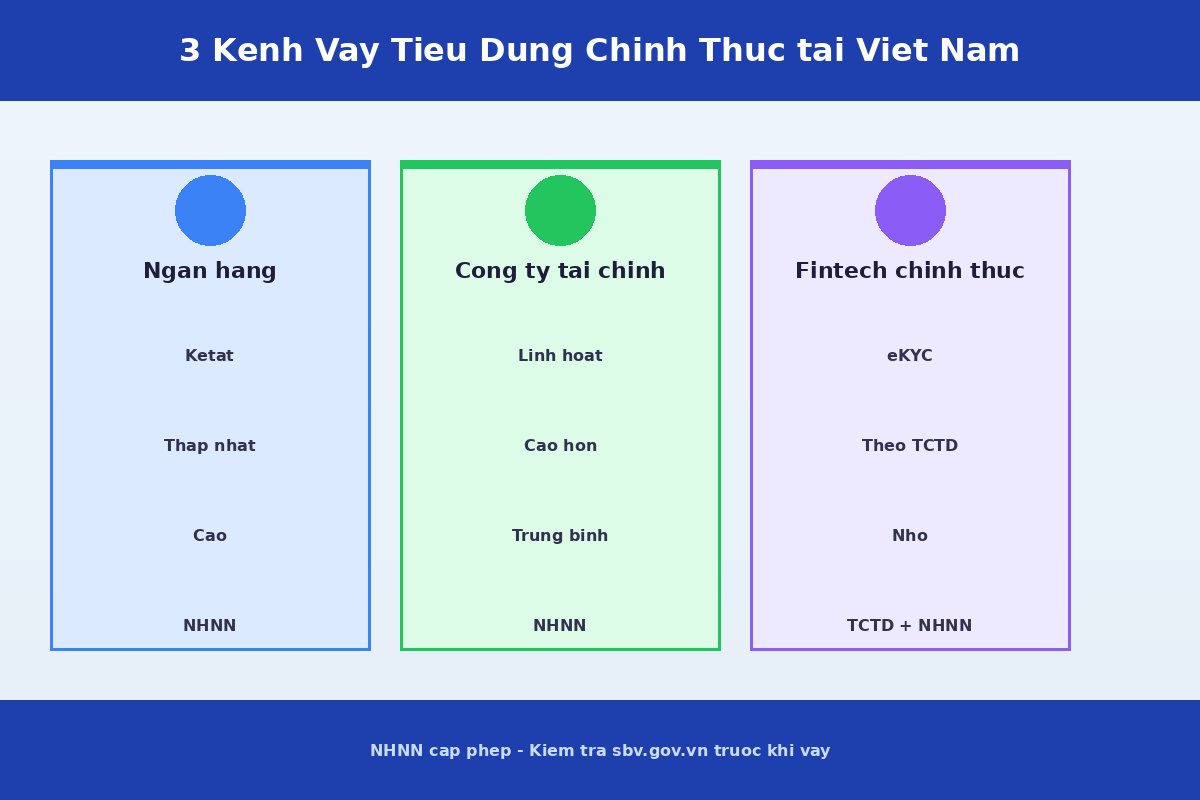

Dịch vụ có uy tín thường: - Có giấy phép hoạt động từ Ngân hàng Nhà nước hoặc đăng ký kinh doanh rõ ràng - Công bố lãi suất, phí cụ thể trước khi ký hợp đồng - Có hợp đồng bằng văn bản hoặc bản điện tử có xác nhận của hai bên - Không thu tiền trước khi giải ngân - Không đòi mật khẩu iCloud, mật khẩu ngân hàng, hay tiếp cận thiết bị cá nhân

Dấu hiệu cần cảnh giác: - Quảng cáo "duyệt 100%", "ai cũng vay được", "không cần CCCD" - Thu phí hồ sơ, phí bảo hiểm trước khi giải ngân tiền về tài khoản - Lãi suất không được công khai hoặc thay đổi sau khi ký - Nhân viên thu tiền mặt trực tiếp, không qua hệ thống chính thức - Không có địa chỉ văn phòng hoặc thông tin liên hệ rõ ràng

Nếu nghi ngờ một dịch vụ tài chính hoạt động không hợp pháp, có thể phản ánh đến Ngân hàng Nhà nước qua đường dây nóng (024) 38.266.344 hoặc email [email protected].

Câu hỏi thường gặp (FAQ)

Vay trả góp theo ngày có bị kiểm tra CIC không? Tùy đơn vị. Nhiều công ty tài chính có kiểm tra CIC; một số ứng dụng vay tiêu dùng có thể bỏ qua bước này nhưng thường kèm lãi suất cao hơn.

Nếu tôi trả trễ một ngày thì sao? Hầu hết hợp đồng có điều khoản phạt trễ hạn. Cần đọc kỹ hợp đồng về mức phạt cụ thể trước khi ký — có thể tính theo ngày trễ hoặc tính % trên dư nợ.

Có thể trả trước hạn không? Có thể, nhưng một số nơi thu phí tất toán trước hạn. Hỏi rõ điều này trước khi ký.

Lãi suất 0,1%/ngày có phải là mức hợp pháp không? Theo Bộ luật Dân sự 2015, lãi suất cho vay thỏa thuận tối đa không vượt quá 20%/năm với hợp đồng dân sự thông thường. Với công ty tài chính có giấy phép NHNN, quy định có thể khác. Nếu lãi suất quy đổi vượt quá mức cho phép theo loại hình tổ chức, đây là dấu hiệu cần thận trọng.

Vay góp ngày khác "vay nặng lãi" ở điểm nào? Vay nặng lãi thường là cho vay không có giấy phép, lãi suất thỏa thuận bằng miệng, và sử dụng áp lực hoặc đe dọa để thu nợ. Vay góp ngày từ công ty tài chính có giấy phép là hợp pháp — dù lãi suất quy đổi vẫn có thể cao. Cần phân biệt dựa trên tính hợp pháp của tổ chức cho vay.

Tôi vay góp ngày rồi nhưng không trả được thì sao? Liên hệ ngay với đơn vị cho vay để thương lượng cơ cấu lại nợ trước khi phát sinh thêm phí. Không nên vay chỗ khác để trả nợ này.

Tóm tắt và hướng tiếp theo

Vay trả góp theo ngày có thể là lựa chọn thực tế nếu bạn là tiểu thương hoặc lao động tự do với thu nhập hàng ngày — nhưng chỉ khi bạn đã:

- Tính kỹ tổng chi phí — không chỉ nhìn vào khoản trả mỗi ngày

- Chắc chắn có nguồn trả đều — thu nhập hàng ngày ổn định, không phụ thuộc một nguồn

- Chọn đúng kênh hợp pháp — có giấy phép NHNN hoặc đăng ký kinh doanh rõ ràng

Xem thêm: - Vay cho lao động tự do — hình thức vay khả thi, điều kiện thực tế và cảnh báo rủi ro - Lao động tự do có thể vay theo hình thức nào? - Vay tiền online chuyển khoản nhanh — hướng dẫn thực tế từ A đến Z - Bị từ chối hồ sơ vay online — nguyên nhân và cách khắc phục - Vay qua app — rủi ro và cách nhận biết app vay uy tín (MB-018 INTERNAL_LINK_PENDING)

Hành động tiếp theo

Muốn so sánh các hình thức vay phù hợp với thu nhập hàng ngày hoặc thu nhập tự do? Xem thêm:

- Vay cho lao động tự do — hình thức vay khả thi, điều kiện và cảnh báo rủi ro thực tế

- Vay tiền online chuyển khoản nhanh — tổng quan các kênh vay online và cách so sánh