Bao Lâu Sau Khi Tất Toán Khoản Vay Cũ Thì Nên Vay Lại?

Lưu ý phạm vi bài: Bài này tập trung vào trường hợp sau khi đã tất toán khoản vay cũ. Nếu bạn đang còn khoản vay chưa tất toán và muốn vay thêm khoản khác, xem: Vay tiền khi đang có khoản vay cũ — có được không và cần lưu ý gì?

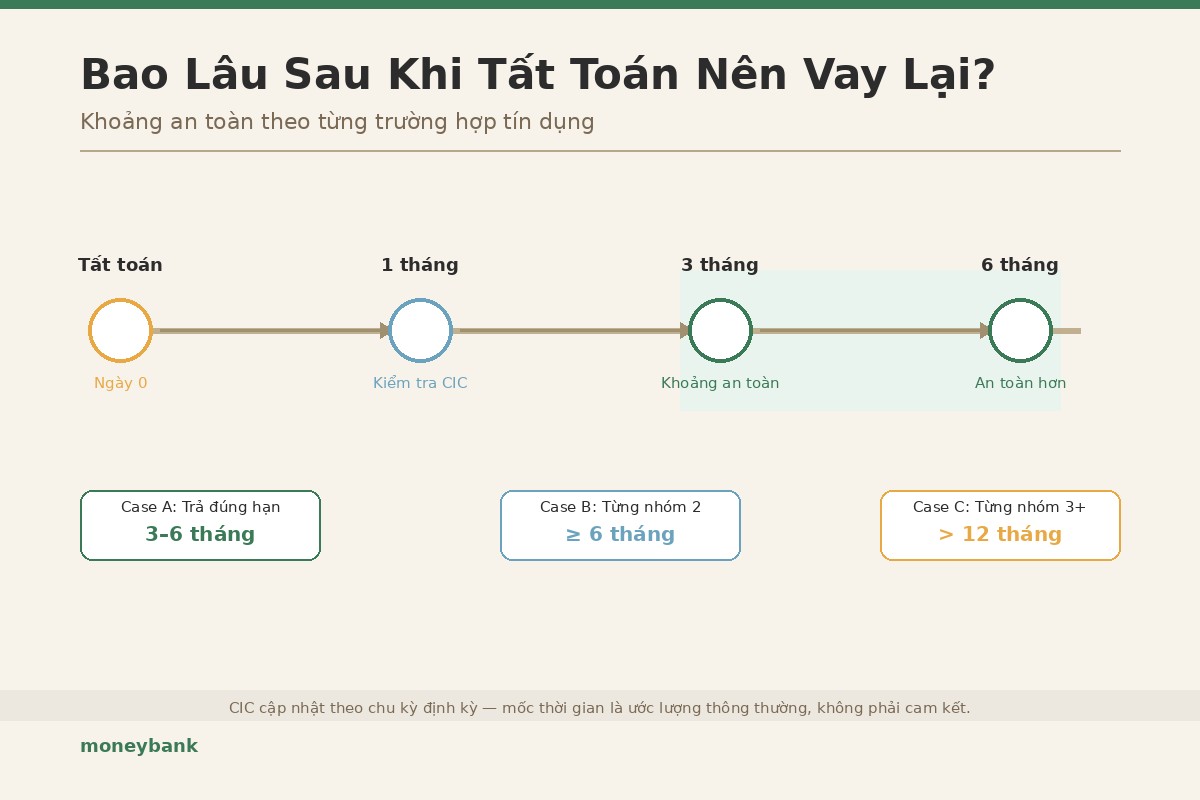

Trả lời nhanh

Sau khi tất toán khoản vay cũ:

- CIC thường cập nhật trạng thái "không còn dư nợ" sau 1–3 tháng — tùy chu kỳ báo cáo của tổ chức tín dụng, không cập nhật ngay lập tức.

- Khoảng an toàn để vay lại thường là 3–6 tháng nếu khoản cũ được trả đúng hạn hoàn toàn.

- Nếu khoản cũ từng trễ hạn (nhóm 2 trở lên), thời gian nên chờ lâu hơn — ít nhất 6 tháng hoặc hơn tùy lịch sử.

- Không có con số chính xác tuyệt đối cho mọi trường hợp.

CIC cập nhật thế nào sau khi bạn tất toán?

Tổ chức tín dụng báo cáo dữ liệu về CIC theo chu kỳ định kỳ — thường là hàng tháng.

Khoảng thời gian từ ngày tất toán đến khi CIC phản ánh đúng trạng thái thường rơi vào 1–3 tháng.

"Không còn dư nợ" và "lịch sử trả nợ" là hai thứ khác nhau

- Trạng thái dư nợ hiện tại — sau tất toán sẽ được cập nhật thành "0 dư nợ" sau 1–3 tháng.

- Lịch sử trả nợ theo kỳ — vẫn lưu trên CIC sau khi tất toán.

Xem hướng dẫn chi tiết trong bài hướng dẫn kiểm tra nợ xấu CIC.

Khoảng an toàn theo từng trường hợp

Case A — Khoản vay trả đúng hạn hoàn toàn

Ngân hàng: thông thường sau 3–6 tháng kể từ ngày tất toán. Công ty tài chính (CTC): thường linh hoạt hơn.

Case B — Khoản vay từng trễ nhẹ (nhóm 2)

Khuyến nghị: chờ ít nhất 6 tháng kể từ ngày tất toán.

Xem bài: Nợ nhóm 2 là gì? Có ảnh hưởng gì khi đăng ký vay?

Case C — Khoản vay từng nhóm 3 trở lên (từng nợ xấu)

Thời gian nên chờ thông thường dài hơn 12 tháng.

Xem: Nợ xấu là gì? Có vay được không và cách xử lý hiệu quả

Những yếu tố ảnh hưởng đến quyết định vay lại sớm hay muộn

DTI — Tỉ lệ nợ/thu nhập hàng tháng: nếu tổng trả nợ vượt 40–50% thu nhập thực nhận, hồ sơ dễ bị từ chối.

Inquiry footprint: nhiều inquiry trong thời gian ngắn tạo tín hiệu rủi ro.

Lý do vay mới: vay đảo nợ được xem xét kỹ hơn.

Hồ sơ thu nhập hiện tại: chuẩn bị sao kê tài khoản ngân hàng 3–6 tháng gần nhất.

Có nên vay lại ngay sau khi tất toán không?

Không khuyến nghị vay lại trong vòng 1 tháng đầu nếu không có nhu cầu cấp thiết.

Nếu cấp thiết, đọc kỹ điều khoản: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay

Checklist trước khi nộp hồ sơ vay lại

- Đợi ít nhất 1 tháng kể từ ngày tất toán — tra CIC xác nhận trạng thái. Xem bài hướng dẫn kiểm tra nợ xấu CIC.

- Đánh giá DTI dự kiến — không vượt 40–50% thu nhập thực nhận.

- Chuẩn bị hồ sơ thu nhập cập nhật — sao kê 3–6 tháng gần nhất.

- Không nộp hồ sơ ở nhiều nơi cùng lúc.

- Đọc kỹ lãi suất, phí: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay

Làm sao tăng tỷ lệ duyệt khi đăng ký vay online?

Sai lầm thường gặp

"Tất toán xong là vay lại được ngay" — CIC không cập nhật real-time.

Vay nối tiếp ngay sau tất toán với lý do đảo nợ — tín hiệu rủi ro với bên cho vay.

Bỏ qua bước tra CIC sau tất toán — xem hướng dẫn trong bài hướng dẫn kiểm tra nợ xấu CIC.

Nộp hồ sơ ở nhiều nơi cùng lúc — inquiry footprint dày đặc tạo tín hiệu tiêu cực.

Câu hỏi thường gặp

Tất toán xong CIC mất bao lâu để cập nhật?

Thông thường 1–3 tháng, tùy chu kỳ báo cáo của tổ chức tín dụng.

Có nên vay lại ngay sau tất toán không?

Không khuyến nghị trong vòng 1 tháng. Khoảng an toàn thông thường là 3–6 tháng.

Khoản cũ trả đúng hạn so với từng trễ hạn — chờ khác nhau thế nào?

Trả đúng hạn: 3–6 tháng. Nhóm 2: ít nhất 6 tháng. Nhóm 3+: hơn 12 tháng.

Vay lại sớm có ảnh hưởng đến điểm tín dụng không?

Inquiry footprint dày đặc ảnh hưởng cách bên cho vay đánh giá rủi ro.

Nên vay lại ở ngân hàng hay công ty tài chính?

Ngân hàng lãi suất thấp hơn nhưng xét hồ sơ chặt hơn. Đọc kỹ: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả

CTA

Tra CIC trước khi nộp hồ sơ — xem bài hướng dẫn kiểm tra nợ xấu CIC. Chuẩn bị hồ sơ để tăng tỷ lệ duyệt:

Làm sao tăng tỷ lệ duyệt khi đăng ký vay online?

Đọc thêm

- Vay tiền khi đang có khoản vay cũ — case concurrent (khác bài này)

- Nợ nhóm 2 là gì?

- Nợ xấu là gì?

- Trả nợ trước hạn có bị phạt không?

- Cách đọc lãi suất, phí dịch vụ

Lưu ý compliance: Bài này không cam kết thời gian cố định. Tất cả con số là ước lượng thông thường theo chu kỳ báo cáo CIC — không phải cam kết pháp lý.