Nợ nhóm 2 là gì? Có ảnh hưởng gì khi đăng ký vay?

Trả lời nhanh

Nợ nhóm 2 (còn gọi là nợ cần chú ý) là khoản vay trễ hạn từ 10 đến 90 ngày, được phân loại theo Thông tư 11/2021/TT-NHNN. Đây chưa phải nợ xấu — nợ xấu chỉ bắt đầu từ nhóm 3 (trễ trên 90 ngày). Tuy nhiên, nợ nhóm 2 đã bị ghi nhận trên CIC và ảnh hưởng đáng kể đến khả năng vay mới: phần lớn ngân hàng thường thận trọng hoặc từ chối; công ty tài chính linh hoạt hơn nhưng điều kiện chặt hơn.

1. Định nghĩa và bảng phân nhóm nợ CIC

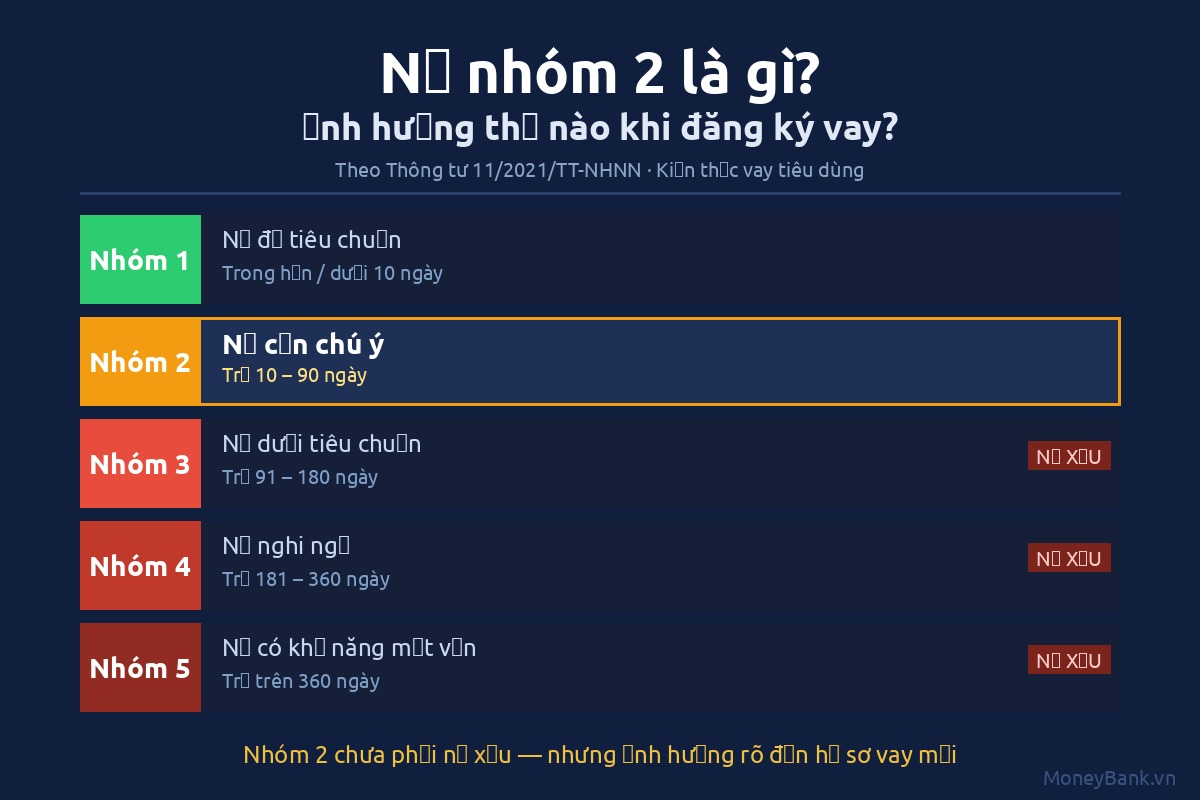

Theo Thông tư 11/2021/TT-NHNN của Ngân hàng Nhà nước Việt Nam, các tổ chức tín dụng phân loại nợ thành 5 nhóm dựa trên số ngày quá hạn:

| Nhóm | Tên gọi | Số ngày quá hạn |

|---|---|---|

| Nhóm 1 | Nợ đủ tiêu chuẩn | Trong hạn hoặc trễ dưới 10 ngày |

| Nhóm 2 | Nợ cần chú ý | Trễ 10–90 ngày |

| Nhóm 3 | Nợ dưới tiêu chuẩn | Trễ 91–180 ngày |

| Nhóm 4 | Nợ nghi ngờ | Trễ 181–360 ngày |

| Nhóm 5 | Nợ có khả năng mất vốn | Trễ trên 360 ngày |

Nợ xấu = nhóm 3, 4, và 5. Nhóm 2 chưa phải nợ xấu, nhưng là tín hiệu cảnh báo mà các tổ chức cho vay đều đọc được trên CIC.

Nếu bạn muốn hiểu tổng quan về toàn bộ hệ thống phân nhóm nợ xấu và cách xử lý, xem thêm bài Nợ xấu là gì? Có vay được không và cách xử lý hiệu quả. Bài này tập trung riêng vào nhóm 2 và hệ quả cụ thể khi vay mới.

2. Tại sao nhóm 2 quan trọng — dù chưa phải nợ xấu?

Nhiều người nghĩ "chưa phải nợ xấu thì không sao". Thực tế không đơn giản như vậy.

Khi bạn nộp hồ sơ vay mới, tổ chức cho vay truy vấn CIC và thấy nhóm 2, họ biết rằng bạn đang hoặc đã có giai đoạn trễ hạn đáng kể (10–90 ngày). Điều này làm tăng rủi ro tín dụng đánh giá được — ngay cả khi khoản đó đã được tất toán.

Tác động cụ thể:

- Hạn mức vay có thể bị giảm so với hồ sơ cùng thu nhập không có nhóm 2.

- Lãi suất thường cao hơn hoặc bên cho vay yêu cầu thêm điều kiện (tài sản bảo đảm, người đồng trả nợ).

- Thời gian xét duyệt thường dài hơn do hồ sơ cần kiểm tra kỹ hơn.

- Khả năng từ chối cao hơn tùy từng tổ chức.

3. Ảnh hưởng khi vay mới theo từng loại tổ chức

Ngân hàng thương mại

Ngân hàng thường áp dụng tiêu chí tín dụng chặt chẽ. Khi hồ sơ đang có nợ nhóm 2 (hoặc mới tất toán nhóm 2 chưa đủ thời gian cập nhật CIC), thông thường ngân hàng sẽ thận trọng hoặc từ chối — tuy nhiên điều này tùy chính sách từng ngân hàng và từng thời điểm. Một số ngân hàng có thể xem xét nếu thu nhập và tài sản đảm bảo đủ mạnh.

Công ty tài chính (FE Credit, Home Credit, MCredit...)

Linh hoạt hơn ngân hàng trong việc xét nhóm 2, nhưng thường đi kèm lãi suất cao hơn và điều kiện chặt hơn (hạn mức thấp, kỳ hạn ngắn, yêu cầu thêm giấy tờ). Xem thêm Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay để so sánh chi phí thực tế trước khi ký.

App vay / tổ chức cho vay trực tuyến

Tùy từng đơn vị. Một số vẫn xét duyệt khi có nhóm 2 nhưng thường hạn mức thấp và lãi suất cao hơn. Đọc kỹ điều khoản trước khi nộp.

Lưu ý: Nộp hồ sơ nhiều nơi liên tiếp trong thời gian ngắn sẽ tạo nhiều dấu vết tra cứu CIC, có thể làm điểm tín dụng giảm thêm. Xem thêm Bị từ chối hồ sơ vay online vì những lý do nào?

4. Bao lâu thì nợ nhóm 2 được xóa khỏi CIC?

Đây là câu hỏi nhiều người muốn biết nhất — và cũng là phần dễ bị hiểu nhầm nhất.

Cơ chế hoạt động:

- Sau khi bạn tất toán khoản nợ trễ hạn (đưa khoản vay về trạng thái trả đúng hạn hoặc thanh lý hoàn toàn), tổ chức tín dụng sẽ cập nhật thông tin lên hệ thống CIC theo chu kỳ báo cáo của họ.

- Lịch sử nhóm 2 không biến mất ngay lập tức — thông tin vẫn được lưu trong hồ sơ tín dụng theo quy định.

- Thông thường, sau khi tất toán và hồ sơ được cập nhật đầy đủ, lịch sử trễ hạn dần ít ảnh hưởng hơn khi bạn duy trì lịch sử trả đúng hạn liên tục.

Quan trọng — không hứa mốc cứng: Thời gian để CIC phản ánh trạng thái đã tất toán tùy thuộc vào thời điểm tất toán, chu kỳ báo cáo của tổ chức tín dụng đó lên CIC, và lịch sử tín dụng tổng thể của bạn. Không có mốc cứng "đúng X tháng là sạch hoàn toàn" — bất kỳ ai hứa như vậy đều không chính xác.

Để kiểm tra trạng thái hiện tại của hồ sơ CIC, bạn có thể tra cứu trực tiếp qua bài hướng dẫn kiểm tra nợ xấu CIC (MB-030 — INTERNAL_LINK_PENDING, ContentOps bổ sung URL khi tracking-sync hoàn tất).

5. Checklist hành động khi đang có nợ nhóm 2

Nếu bạn phát hiện hồ sơ CIC đang ở nhóm 2, đây là thứ tự ưu tiên:

Bước 1 — Tra CIC để xác nhận chính xác

Kiểm tra xem bạn đang ở nhóm mấy, khoản nào bị ghi nhận, và tổ chức nào báo cáo. Dùng bài hướng dẫn kiểm tra nợ xấu CIC (MB-030 — INTERNAL_LINK_PENDING) để biết cách tra chính xác.

Bước 2 — Tất toán hoặc đưa khoản trễ về đúng hạn

Ưu tiên số 1: xử lý khoản đang trễ càng sớm càng tốt. Đây là bước duy nhất có thể thay đổi được thực tế trên CIC. Xem thêm Trả nợ trước hạn có bị phạt không? nếu bạn đang cân nhắc tất toán sớm.

Bước 3 — Giữ lịch sử trả đúng hạn cho tất cả khoản còn lại

Mỗi lần trả đúng hạn sau đó là tín hiệu tích cực. Không để phát sinh thêm nhóm 2 trên bất kỳ khoản nào khác.

Bước 4 — Chờ CIC cập nhật trước khi nộp hồ sơ vay mới

Tránh nộp hồ sơ liên tiếp ngay sau khi tất toán — nhiều tra cứu CIC trong thời gian ngắn có thể gây hiệu ứng ngược.

Bước 5 — Nếu cần vay gấp: chọn đơn vị linh hoạt nhưng đọc kỹ chi phí

Nếu không thể chờ, cân nhắc công ty tài chính hoặc tổ chức xét nhóm 2, nhưng đọc kỹ lãi suất và tổng tiền phải trả trước khi quyết định. Tham khảo Làm sao tăng tỷ lệ duyệt khi đăng ký vay online? để chuẩn bị hồ sơ tốt hơn.

6. Sai lầm thường gặp khi đang có nợ nhóm 2

Nộp hồ sơ vay ở nhiều nơi cùng lúc

Mỗi lần tổ chức tra cứu CIC đều để lại dấu vết. Nhiều lần tra cứu trong thời gian ngắn là tín hiệu tiêu cực với bên cho vay tiếp theo — dễ bị từ chối dồn thêm.

Tin dịch vụ "xóa nợ nhóm 2 / nợ xấu CIC nhanh"

Đây là rủi ro lừa đảo cần cảnh báo rõ: CIC không cho phép xóa thủ công lịch sử tín dụng đúng. Các dịch vụ nhận "xóa nợ CIC trong vài ngày" không có căn cứ pháp lý và thường lấy tiền mà không làm được gì. Lịch sử tín dụng chỉ thay đổi khi bạn thật sự tất toán và tổ chức tín dụng cập nhật đúng quy trình.

Bỏ qua khoản trễ hạn nhỏ vì nghĩ "chưa phải nợ xấu"

Nhóm 2 tuy chưa phải nợ xấu nhưng đủ để ảnh hưởng đến hồ sơ vay mới. Xử lý sớm thì tác động càng nhỏ.

7. Câu hỏi thường gặp

Nợ nhóm 2 có phải nợ xấu không?

Không. Theo Thông tư 11/2021/TT-NHNN, nợ xấu bắt đầu từ nhóm 3 (trễ hạn trên 90 ngày). Nhóm 2 (trễ 10–90 ngày) là nợ cần chú ý — đã bị ghi nhận trên CIC nhưng chưa vào ngưỡng nợ xấu. Tuy nhiên, ảnh hưởng đến hồ sơ vay là có thật.

Đang có nợ nhóm 2 có vay được không?

Vẫn có thể, nhưng khó hơn và phụ thuộc vào từng tổ chức cho vay. Ngân hàng thường thận trọng hơn; công ty tài chính linh hoạt hơn nhưng điều kiện chặt hơn. Hồ sơ tổng thể (thu nhập, khoản trễ đã tất toán chưa, lịch sử các khoản còn lại) đều được xem xét.

Nợ nhóm 2 bao lâu được xóa khỏi CIC?

Không có mốc cứng. Sau khi tất toán, thông thường hồ sơ được cập nhật theo chu kỳ báo cáo của tổ chức tín dụng. Thời gian phụ thuộc vào thời điểm tất toán, tổ chức báo cáo, và lịch sử tín dụng tổng thể. Duy trì trả đúng hạn liên tục sau tất toán là cách tốt nhất để hồ sơ cải thiện theo thời gian.

Tất toán xong có vay lại được ngay không?

Thông thường cần thêm thời gian để CIC cập nhật và tổ chức cho vay thấy trạng thái đã xử lý. Nộp hồ sơ quá sớm sau tất toán có thể vẫn thấy nhóm 2 trên báo cáo. Nên kiểm tra CIC lại sau khi tất toán trước khi nộp hồ sơ mới.

Có dịch vụ nào xóa nợ nhóm 2 nhanh không?

Không có dịch vụ hợp lệ nào làm được điều này. CIC không cho phép xóa thủ công lịch sử tín dụng đúng. Các dịch vụ quảng cáo "xóa nợ CIC nhanh" là rủi ro lừa đảo — tránh hoàn toàn.

Nợ nhóm 2 khác nợ xấu nhẹ (nhóm 3) ở chỗ nào?

Nhóm 2: trễ 10–90 ngày, chưa phải nợ xấu. Nhóm 3 (nợ dưới tiêu chuẩn): trễ 91–180 ngày, bắt đầu vào ngưỡng nợ xấu. Hệ quả với hồ sơ vay ở nhóm 3 thường nghiêm trọng hơn. Xem thêm Nợ xấu nhẹ có thể đăng ký vay không? Cần lưu ý gì?

Kết lại

Nợ nhóm 2 là dấu hiệu cảnh báo — không phải án tử hình tín dụng, nhưng cũng không thể bỏ qua. Hành động đúng hướng là: xác nhận rõ tình trạng trên CIC, tất toán khoản trễ sớm nhất có thể, duy trì lịch sử trả đúng hạn sau đó, và chờ đủ thời gian để hồ sơ cập nhật trước khi nộp đơn vay mới.

CTA: Trước khi nộp hồ sơ vay, hãy kiểm tra lại điểm tín dụng và tìm cách cải thiện tỷ lệ duyệt: Làm sao tăng tỷ lệ duyệt khi đăng ký vay online?