Định giá ô tô khi vay/cầm — Yếu tố ảnh hưởng và hạn mức thường thấy

Mở bài

Đa số người dự định vay hoặc cầm ô tô đều muốn biết một điều trước tiên: xe mình được định giá bao nhiêu, và vay được tối đa bao nhiêu phần trăm giá đó?

Câu trả lời thực tế là: không có con số công khai hay bảng định giá chuẩn nào áp dụng đồng nhất cho mọi tổ chức. Mỗi ngân hàng, mỗi công ty tài chính hay mỗi dịch vụ cầm cố đều tự thẩm định dựa trên bộ tiêu chí riêng, trong đó có 5 yếu tố chính thường thấy trên thị trường.

Bài viết này giải thích 5 yếu tố đó, trình bày range hạn mức % theo từng nhóm tổ chức (ngân hàng / công ty tài chính / cầm cố giữ xe), và gợi ý những gì người vay nên chuẩn bị trước buổi thẩm định.

Lưu ý quan trọng: Tất cả con số phần trăm và ngưỡng tham chiếu trong bài là số liệu phổ biến trên thị trường, mang tính tham khảo. Không phải cam kết của bất kỳ tổ chức cụ thể nào, và kết quả thực tế phụ thuộc vào hồ sơ từng người, từng xe, từng thời điểm.

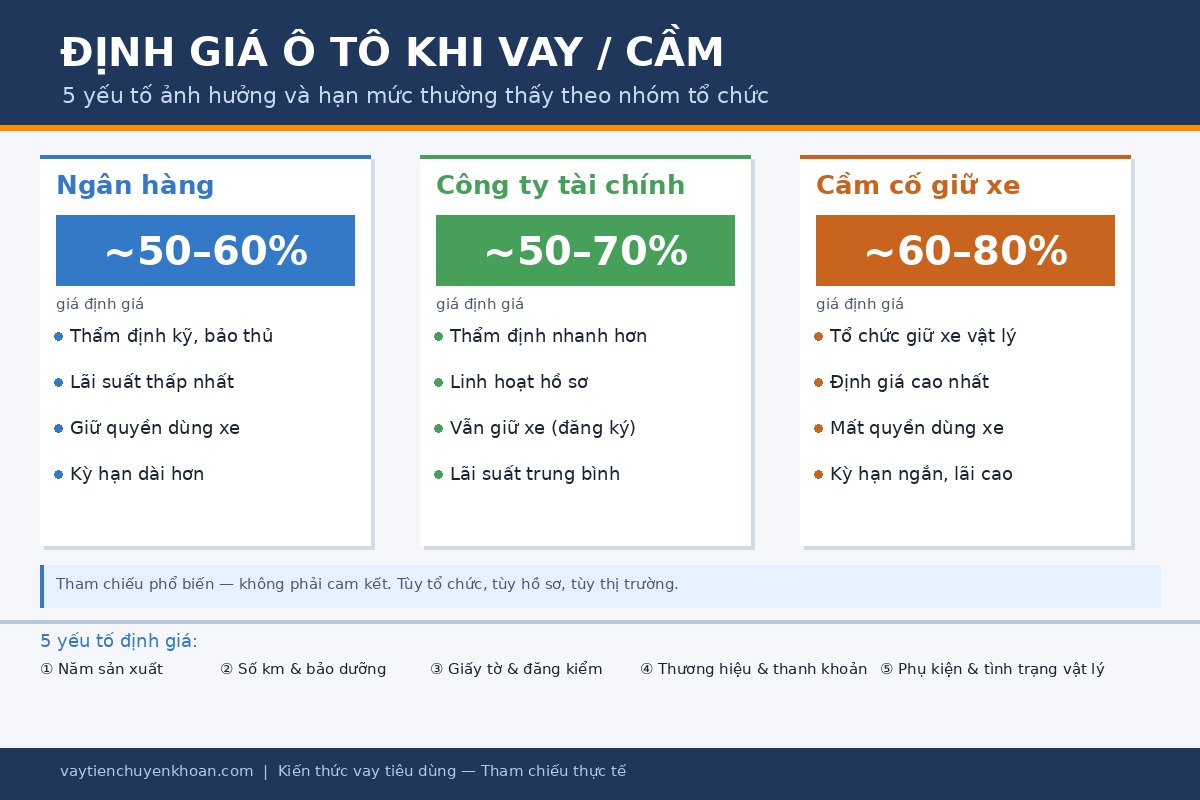

3 nhóm tổ chức định giá ô tô — nhìn nhanh

Trước khi đi vào 5 yếu tố, cần hiểu 3 nhóm tổ chức chính hoạt động theo cơ chế khác nhau:

| Nhóm | Đặc điểm thẩm định | Range hạn mức % thường thấy* |

|---|---|---|

| Ngân hàng | Thẩm định kỹ qua bộ phận tài sản, tham chiếu giá hãng + giá thị trường thứ cấp; thời gian xét duyệt dài hơn | ~50–60% giá định giá |

| Công ty tài chính | Thẩm định nhanh hơn ngân hàng, yêu cầu xe thường phải còn trẻ đời; dải hạn mức rộng hơn | ~50–70% giá định giá |

| Cầm cố giữ xe vật lý | Tổ chức giữ xe trong suốt thời gian cầm; định giá có thể thương lượng; không yêu cầu hồ sơ thu nhập chặt | ~60–80% giá định giá |

*Tham chiếu phổ biến — không phải cam kết. Tùy tổ chức, tùy hồ sơ, tùy thị trường thời điểm nộp.

Lưu ý: Hạn mức % cao hơn không có nghĩa là "tốt hơn". Thường đi kèm là kỳ hạn ngắn hơn, lãi cao hơn, hoặc mất quyền sử dụng xe trong thời gian cầm. Đọc thêm so sánh chi tiết cầm ô tô và vay theo đăng ký ô tô để hiểu rõ trade-off từng hình thức.

5 yếu tố ảnh hưởng định giá ô tô khi vay/cầm

Yếu tố 1 — Năm sản xuất và đời xe

Đây là yếu tố cơ bản nhất. Xe càng mới, định giá càng cao.

Khấu hao ô tô thường diễn ra mạnh nhất trong năm đầu (khoảng 15–25% giá hãng — tham chiếu, tùy dòng xe). Những năm tiếp theo, mức khấu hao giảm dần. Đến năm thứ 8–10, nhiều dòng xe phổ thông còn khoảng 30–45% giá hãng ban đầu theo giá thị trường thứ cấp — con số này dao động mạnh tùy thương hiệu, tình trạng xe, và biến động thị trường.

Giới hạn đời xe theo nhóm tổ chức:

- Nhiều công ty tài chính giới hạn xe tối đa 10–15 tuổi tính đến thời điểm vay.

- Ngân hàng thường thẩm định kỹ hơn với xe cũ và có thể từ chối nếu đời xe ảnh hưởng đến khả năng thanh lý.

- Xe trên 15 năm: thường chỉ cầm cố giữ xe vật lý mới chấp nhận, và định giá sẽ thấp hơn đáng kể.

Tip: Nếu bạn đang cân nhắc nâng cấp xe (mua xe cùng dòng nhưng đời mới hơn), định giá của xe mới có thể cao hơn rõ rệt nếu version mới được nâng cấp đáng kể.

Yếu tố 2 — Số km và lịch sử bảo dưỡng

Hai chiếc xe cùng năm sản xuất, cùng dòng — nhưng khác nhau về số km và có hay không có lịch sử bảo dưỡng — sẽ được định giá khác nhau.

Ngưỡng tham chiếu phổ biến (tùy dòng xe, tùy tổ chức):

- Dưới 80.000 km: thường được đánh giá là "ít chạy", định giá ổn định hơn.

- 80.000–200.000 km: khu vực trung bình; định giá phụ thuộc nhiều vào tình trạng thực tế + lịch sử bảo dưỡng.

- Trên 200.000 km: thường bị trừ định giá đáng kể; một số tổ chức từ chối thẳng.

Lịch sử bảo dưỡng định kỳ tại hãng (có sổ ghi rõ ngày + km) là bằng chứng giúp tổ chức cho vay tin tưởng hơn vào tình trạng xe. Xe cùng số km nhưng thiếu sổ bảo dưỡng thường bị định giá thấp hơn.

Tip: Mang sổ bảo dưỡng hoặc bảng kê lịch sử dịch vụ từ hãng (nếu có thể in lại) đến buổi thẩm định. Đây là tài liệu giúp nâng định giá rõ rệt mà nhiều người bỏ quên.

Yếu tố 3 — Tình trạng giấy tờ và đăng kiểm còn hạn

Tổ chức cho vay/cầm cần giấy tờ pháp lý của xe rõ ràng trước khi cho vay. Tình trạng giấy tờ ảnh hưởng trực tiếp đến kết quả thẩm định.

Tiêu chuẩn đầy đủ:

- Giấy đăng ký xe (cà-vẹt) đứng tên chính chủ và còn hiệu lực.

- Đăng kiểm còn hạn — lý tưởng nhất là còn ít nhất 6 tháng. Nếu đăng kiểm sắp hết hạn, nhiều tổ chức yêu cầu đi đăng kiểm lại trước khi hoàn tất thẩm định.

- Bảo hiểm trách nhiệm dân sự còn hạn.

Trường hợp dễ bị từ chối hoặc định giá thấp:

- Xe chưa sang tên (đăng ký không đứng tên người vay): tổ chức cho vay thường từ chối hoặc định giá thấp hơn đáng kể do rủi ro pháp lý.

- Xe đang thế chấp tại tổ chức khác: không được vay/cầm thêm — vi phạm hợp đồng thế chấp gốc, có thể bị coi là lừa đảo tài sản.

Tip: Hoàn tất sang tên và đăng kiểm trước khi nộp hồ sơ. Chi phí này thường thấp hơn nhiều so với việc bị từ chối hoặc định giá thấp.

Yếu tố 4 — Thương hiệu và thanh khoản thị trường thứ cấp

Tổ chức cho vay không chỉ quan tâm đến giá xe hiện tại — họ còn quan tâm đến việc xe có bán được nhanh không nếu bạn không trả được nợ.

Dòng xe thanh khoản cao (ưu tiên thẩm định): Các hãng phổ thông có thị trường thứ cấp lớn — thường được ngân hàng và công ty tài chính chấp nhận dễ dàng hơn và định giá ổn định hơn. Thanh lý nhanh = rủi ro thấp = tổ chức sẵn sàng cho vay tỷ lệ cao hơn.

Dòng xe kém thanh khoản (thẩm định khó):

- Xe nhập độc, xe kém phổ thông tại thị trường Việt Nam.

- Xe sang cao cấp (thị trường thứ cấp hẹp, khó định giá chuẩn, khó thanh lý nhanh).

- Xe điện đời mới (thị trường thứ cấp chưa hình thành rõ ràng — nhiều tổ chức từ chối hoặc định giá thấp).

- Xe tải nhẹ / xe chuyên dụng: một số tổ chức từ chối thẳng vì thiếu chuyên gia định giá.

Tip: Nếu xe bạn thuộc dòng kém phổ thông, ưu tiên tham khảo dịch vụ cầm cố giữ xe vật lý thay vì ngân hàng — cơ chế giữ tài sản giúp họ chấp nhận rủi ro thanh lý cao hơn.

Yếu tố 5 — Phụ kiện gốc và tình trạng vật lý

Tình trạng vật lý của xe ảnh hưởng đáng kể đến định giá — đặc biệt với cầm cố giữ xe và một số công ty tài chính thẩm định trực tiếp tại xe.

Yếu tố được đánh giá cao:

- Còn đủ phụ kiện gốc: chìa khóa thứ 2, sổ tay hướng dẫn, ốc lốp dự phòng, nắp gương zin.

- Ngoại thất không có tai nạn lớn, nội thất sạch và nguyên vẹn.

- Không thay thế máy, khung, hoặc số khung/số máy bị khắc lại.

Yếu tố gây trừ định giá:

- Xe từng tai nạn cấu trúc (gãy khung, thay thế nhiều panel lớn).

- Xe đã thay máy hoặc hộp số — thường bị trừ mạnh hoặc từ chối.

- Thiếu chìa khóa thứ 2 hoặc phụ kiện gốc.

Tip quan trọng: Khai báo trung thực về lịch sử tai nạn / sửa chữa lớn khi thẩm định. Các tổ chức có thể kiểm tra lịch sử qua hệ thống bảo hiểm và đăng kiểm. Nếu phát hiện bạn che giấu thông tin, hồ sơ có thể bị từ chối hoàn toàn — và trong một số trường hợp, bị coi là cung cấp thông tin sai lệch để vay vốn.

Range hạn mức % chi tiết theo nhóm và trade-off

Sau khi xe được định giá, tổ chức cho vay sẽ quyết định cho vay bao nhiêu phần trăm giá định giá đó — không phải giá thị trường thứ cấp bạn tìm trên mạng, mà giá họ thẩm định.

Ngân hàng — ~50–60% giá định giá

- Lý do thận trọng: Ngân hàng thẩm định kỹ, định giá bảo thủ, và giữ buffer rủi ro lớn để phòng biến động thị trường xe cũ.

- Ưu điểm: Lãi suất thấp nhất trong 3 nhóm; kỳ hạn dài nhất (thường 12–36 tháng, hedge tùy gói vay cụ thể); người vay giữ quyền sử dụng xe trong suốt thời gian vay.

- Phù hợp: Người cần vay khoản vừa phải, muốn trả góp dài, không cần tiền gấp, và hồ sơ thu nhập đủ điều kiện ngân hàng.

Công ty tài chính — ~50–70% giá định giá

- Lý do linh hoạt hơn: Thẩm định nhanh hơn ngân hàng; dải hạn mức rộng hơn; chấp nhận hồ sơ thu nhập không cần sao kê lương chính thức trong một số gói.

- Ưu điểm: Giải ngân nhanh hơn; người vay vẫn giữ xe (với hình thức vay theo đăng ký); phù hợp người thu nhập không cố định.

- Hạn chế: Lãi suất cao hơn ngân hàng; yêu cầu xe thường phải đời trẻ hơn (nhiều CTC giới hạn xe dưới 10 tuổi).

- Phù hợp: Cần giải ngân nhanh, thu nhập không đủ điều kiện ngân hàng, xe còn tương đối mới.

Cầm cố giữ xe vật lý — ~60–80% giá định giá

- Lý do cao nhất: Tổ chức giữ xe → rủi ro thấp nhất → sẵn sàng cho vay tỷ lệ cao hơn và định giá có thể thương lượng trực tiếp.

- Hạn chế nghiêm trọng cần cân nhắc: Bạn mất quyền sử dụng xe trong toàn bộ thời gian cầm. Nếu xe là phương tiện đi làm hay kinh doanh, chi phí thực tế của "mất xe" rất lớn và cần tính vào tổng chi phí vay. Lãi suất thường cao nhất trong 3 nhóm; kỳ hạn ngắn nhất (phổ biến 1–3 tháng — tham chiếu).

- Phù hợp: Cần tiền gấp trong thời gian ngắn; chấp nhận không có xe đi lại; không quan tâm đến lãi suất cao vì kỳ vay ngắn.

Đọc thêm về các loại giấy tờ cần chuẩn bị khi cầm ô tô nếu bạn đang cân nhắc hình thức cầm cố giữ xe.

Nhắc lại: % hạn mức cao không đồng nghĩa với "lựa chọn tốt hơn". Người vay cần so sánh tổng chi phí thực — bao gồm lãi + phí + giá trị mất mát khi không có xe để sử dụng — rồi mới quyết định. Xem thêm cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả.

Tương tự cơ chế phân nhóm này cũng áp dụng với xe máy — xem thêm so sánh vay theo đăng ký xe máy và cầm xe máy.

Tip chuẩn bị trước khi đi thẩm định

Một số chuẩn bị đơn giản có thể giúp tăng kết quả định giá hoặc tránh bị từ chối vì thiếu hồ sơ:

- Rửa xe và dọn nội thất sạch trước buổi thẩm định. Xe bẩn, nội thất bề bộn tạo ấn tượng thiếu bảo quản — dù chỉ là ấn tượng ban đầu, nó ảnh hưởng đến cách thẩm định viên đánh giá tình trạng tổng thể.

- Mang đầy đủ giấy tờ xe: đăng ký, bảo hiểm còn hạn, đăng kiểm còn hạn (ưu tiên còn ít nhất 6 tháng). Thiếu bất kỳ giấy nào có thể dẫn đến yêu cầu bổ sung, kéo dài thời gian xét duyệt.

- Mang sổ bảo dưỡng hoặc bảng kê lịch sử dịch vụ tại hãng (nếu còn lưu hoặc có thể in lại từ đại lý). Đây là bằng chứng quan trọng giúp nâng định giá với xe trung cũ.

- Mang chìa khóa thứ 2 và phụ kiện gốc. Chìa khóa dự phòng đặc biệt quan trọng — nhiều tổ chức yêu cầu giữ lại một bộ khi cầm cố.

- Khai báo trung thực về tai nạn hoặc sửa chữa lớn. Các tổ chức có thể cross-check qua hệ thống bảo hiểm và đăng kiểm. Che giấu thông tin không chỉ làm hồ sơ bị từ chối — trong trường hợp nghiêm trọng còn có thể bị xử lý theo quy định về cung cấp thông tin sai để vay vốn.

- Tham khảo ít nhất 2–3 tổ chức trước khi quyết định. Định giá của mỗi nơi có thể chênh nhau 10–20% — tham chiếu từ nhiều nguồn giúp bạn có range thực tế. Nếu một tổ chức báo định giá cao bất thường so với nơi khác, hãy hỏi kỹ về lãi suất và phí trước khi ký bất kỳ hợp đồng nào.

Sau khi có định giá, việc tiếp theo là chọn kỳ hạn phù hợp — xem thêm nên chọn kỳ hạn vay bao lâu để giảm áp lực trả nợ.

Cảnh báo — Những pattern cần tránh

Không trả "phí thẩm định" trước khi tổ chức xuống xem xe

Đây là pattern lừa đảo phổ biến. Tổ chức cho vay hợp pháp không thu phí thẩm định trước khi tiến hành xem xe và định giá. Nếu bị yêu cầu chuyển tiền trước để "đặt lịch thẩm định" hoặc "phí xử lý hồ sơ sơ bộ", đó là dấu hiệu lừa đảo rõ ràng. Xem thêm 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch.

Không ký "hợp đồng mua bán có hoàn trả" thay cho hợp đồng cầm cố

Một số dịch vụ tín dụng đen yêu cầu bạn ký hợp đồng "bán xe" cho họ, kèm cam kết "mua lại" sau khi trả đủ tiền. Đây không phải hợp đồng cầm cố hợp pháp. Rủi ro: bạn mất quyền sở hữu xe ngay khi ký, và nếu không trả đúng hạn, họ có thể từ chối trả lại xe mà không vi phạm pháp luật theo nghĩa kỹ thuật. Luôn kiểm tra hợp đồng theo checklist trước khi ký hợp đồng vay.

Không nộp xe cho dịch vụ "định giá hộ" qua Zalo cá nhân

Xem thêm những gì cần kiểm tra trước khi gửi thông tin cá nhân — cùng nguyên tắc áp dụng với việc đưa xe cho người lạ "định giá hộ" qua kênh không chính thức.

Giao giấy tờ gốc phải có biên nhận có dấu mộc

Khi tổ chức giữ giấy tờ gốc (đăng ký, bảo hiểm), bắt buộc phải có biên nhận ghi rõ: tên tổ chức, danh sách giấy tờ được giữ, và thời hạn trả lại. Không giao giấy tờ gốc mà không có biên nhận dưới bất kỳ hình thức nào.

Câu hỏi thường gặp

Xe đời 2015, dòng phổ thông 2.0 — vay được khoảng bao nhiêu?

Không có con số chính xác mà không có thẩm định thực tế. Theo tham chiếu thị trường thứ cấp thời điểm 2026, dòng xe phổ thông 2015 có thể có giá thứ cấp dao động khá rộng tùy km và tình trạng. Từ giá thứ cấp đó, tổ chức cho vay thường cho vay khoảng 50–70% giá họ định giá (tham chiếu). Cách thực tế nhất là tham khảo 2–3 tổ chức và so sánh.

Xe đang trả góp chưa tất toán có vay/cầm thêm được không?

Thông thường là không — xe đang có nghĩa vụ tài chính với một tổ chức khác không thể dùng làm tài sản bảo đảm cho khoản vay thứ hai. Xem chi tiết tại xe đang trả góp có vay theo đăng ký được không?.

Xe đứng tên người thân — định giá có bị ảnh hưởng không?

Có. Xe không đứng tên người vay thường bị định giá thấp hơn hoặc bị từ chối, do tổ chức cho vay khó xác lập quyền xử lý tài sản khi cần. Tham khảo thêm khi MB-058 INTERNAL_LINK_PENDING (bài về xe không chính chủ) được xuất bản.

Tổ chức báo định giá thấp hơn kỳ vọng — có nên thương lượng không?

Có thể hỏi thêm cơ sở định giá và đề nghị điều chỉnh nếu bạn có hồ sơ (sổ bảo dưỡng, phụ kiện gốc) chưa được xem xét đầy đủ. Tuy nhiên, nếu một tổ chức đột nhiên "đồng ý" nâng định giá cao bất thường so với nơi khác mà không có lý do rõ ràng, hãy kiểm tra kỹ lãi suất và phí trong hợp đồng trước khi ký.

Có cách nào tự ước tính định giá xe trước khi đi thẩm định không?

Có. Tham khảo giá xe cùng đời, cùng dòng, cùng tình trạng trên các trang mua bán xe cũ uy tín để có range thị trường thứ cấp. Từ đó, lấy 50–70% làm hạn mức tham chiếu khởi điểm (hedge: tùy tổ chức). Đây chỉ là ước tính sơ bộ — thẩm định thực tế có thể khác do nhiều yếu tố như tình trạng thực tế, thanh khoản thị trường thời điểm đó, và tiêu chí nội bộ của từng tổ chức.

Định giá có khác nhau giữa ngân hàng nhà nước và ngân hàng thương mại cổ phần không?

Có thể khác nhẹ, nhưng yếu tố quan trọng hơn là gói vay ô tô cụ thể của từng ngân hàng — bao gồm lãi suất, kỳ hạn, điều kiện thu nhập tối thiểu — chứ không phải loại hình sở hữu. Bài này không so sánh cụ thể bất kỳ ngân hàng nào; bạn cần tự liên hệ từng đơn vị để lấy báo giá.

CTA — Bước tiếp theo

Nếu bạn đã hiểu cơ chế định giá và hạn mức, bước tiếp theo là tìm hiểu đầy đủ hơn về quy trình và điều kiện vay:

- Tìm hiểu toàn bộ điều kiện và quy trình vay theo đăng ký ô tô: Vay theo đăng ký ô tô — điều kiện, hạn mức và những điều cần biết

- Còn phân vân giữa cầm và vay theo đăng ký? So sánh cầm ô tô và vay theo đăng ký ô tô — khác nhau thế nào?