Cầm ô tô và vay theo đăng ký ô tô khác nhau thế nào? Nên chọn loại nào?

Khác nhau cốt lõi: giao xe hay không giao xe?

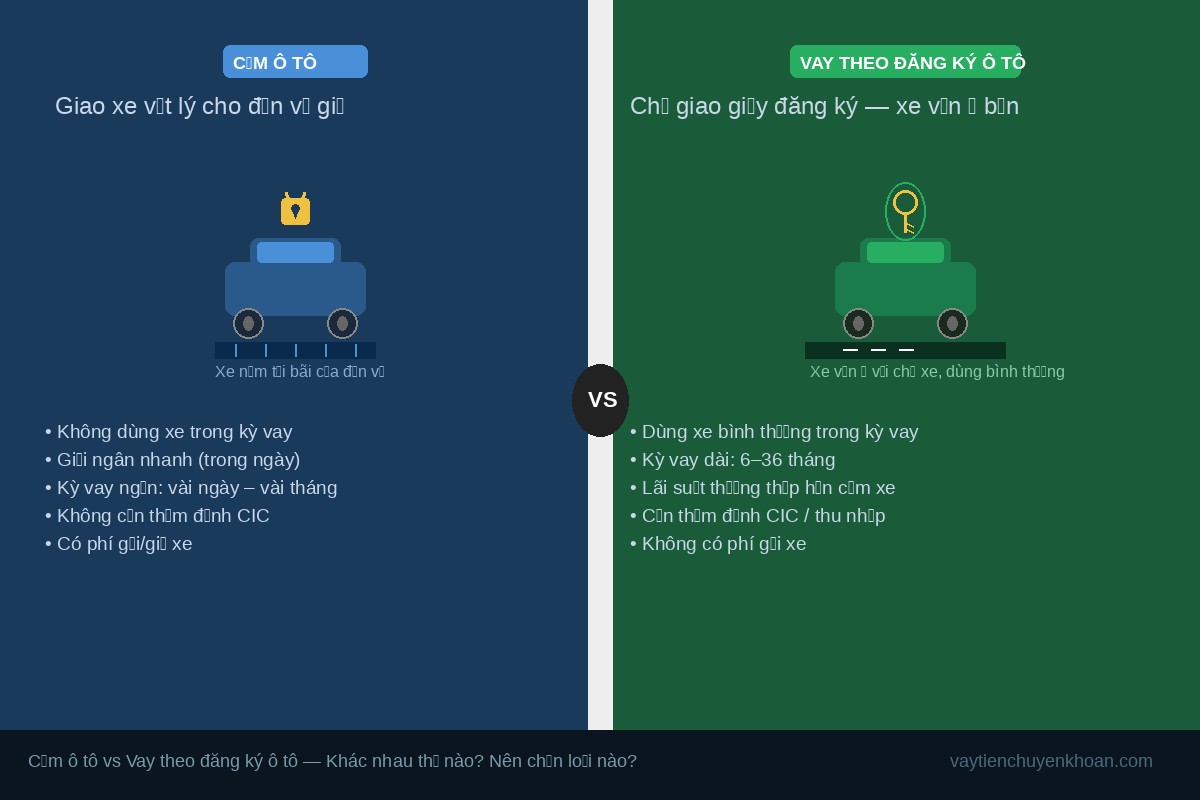

Khi bạn cầm ô tô, xe của bạn sẽ được bàn giao vật lý cho đơn vị cho vay — xe nằm tại bãi hoặc kho chuyên dụng suốt thời gian vay. Bạn nhận tiền, nhưng không dùng được xe cho đến khi tất toán.

Khi bạn vay theo đăng ký ô tô, bạn chỉ giao bản gốc giấy đăng ký xe (đôi khi kèm cà-vẹt). Xe vẫn ở với bạn, bạn vẫn dùng đi làm bình thường trong suốt kỳ vay.

Đây là điểm phân biệt dứt khoát giữa hai sản phẩm — tất cả các khác biệt về lãi suất, hạn mức, kỳ vay, và thủ tục đều bắt nguồn từ đây.

Bảng so sánh trực tiếp

| Tiêu chí | Cầm ô tô | Vay theo đăng ký ô tô |

|---|---|---|

| Có giao xe không? | Có — bàn giao xe vật lý | Không — xe vẫn ở chủ xe |

| Nơi lưu xe trong kỳ vay | Bãi/kho chuyên dụng của đơn vị | Tại nhà/nơi sử dụng của chủ xe |

| Hạn mức tham khảo | 60–80% giá trị xe (định giá tại bãi) | 70–90% giá trị xe (thẩm định toàn diện hơn) |

| Lãi suất tham khảo | Cao hơn (tuỳ đơn vị, thường cao hơn 1,5–2 lần so với vay theo đăng ký) | Thấp hơn cầm xe (tuỳ đơn vị cho vay) |

| Kỳ vay phổ biến | Ngắn: vài ngày đến vài tháng | Dài hơn: 6–36 tháng |

| Thủ tục thẩm định | Nhanh — chủ yếu định giá xe | Kỹ hơn — kiểm tra CIC, DTI, thu nhập |

| Sử dụng xe trong kỳ vay | Không được | Được dùng bình thường |

| Phí gửi/giữ xe | Có (tuỳ đơn vị) | Không |

| Tốc độ giải ngân | Nhanh (thường trong ngày) | Chậm hơn (vài ngày đến 1 tuần) |

| Phù hợp với | Cần tiền gấp, không cần xe ngắn hạn | Xe đang dùng hằng ngày, cần kỳ vay dài |

Lưu ý: Tất cả số liệu lãi suất và hạn mức trong bảng mang tính tham khảo. Mức thực tế phụ thuộc vào từng đơn vị cho vay, tình trạng xe, hồ sơ tài chính của người vay. Nên xin báo giá trực tiếp từ ít nhất 2–3 đơn vị trước khi quyết định.

4 yếu tố giúp bạn quyết định nên chọn loại nào

1. Xe có cần dùng hằng ngày không?

Đây là câu hỏi quan trọng nhất. Nếu ô tô của bạn là phương tiện đi làm hằng ngày, hoặc xe dùng cho việc kinh doanh liên tục — vay theo đăng ký là lựa chọn duy nhất thực tế. Giao xe đi cầm đồng nghĩa với việc bạn phải thuê xe hoặc thay đổi hoàn toàn kế hoạch di chuyển trong toàn bộ kỳ vay.

Nếu bạn có xe phụ, hoặc không cần xe trong thời gian ngắn sắp tới — cầm ô tô có thể phù hợp.

2. Thời gian cần vay bao lâu?

- Dưới 1 tháng: Cầm ô tô thường linh hoạt hơn cho kỳ vay cực ngắn.

- 1–3 tháng: Cả hai đều có thể xem xét — so sánh tổng lãi thực tế.

- Trên 3 tháng: Vay theo đăng ký ô tô thường có kỳ vay dài hơn, lãi tổng thấp hơn theo tháng.

3. Tổng lãi phải trả có quan trọng hơn tốc độ giải ngân không?

Nếu bạn cần tiền trong vòng 24–48 giờ và không có thời gian thẩm định — cầm xe có ưu thế về tốc độ. Nhưng bạn trả giá bằng lãi suất cao hơn.

Nếu bạn có thể chờ 3–7 ngày thẩm định và muốn tối ưu tổng tiền lãi phải trả — vay theo đăng ký thường có lợi hơn về chi phí tổng thể. Xem thêm cách so sánh tổng tiền lãi thực tế tại bài: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay.

4. Bạn có sẵn sàng qua thẩm định CIC/DTI không?

Vay theo đăng ký ô tô thường yêu cầu kiểm tra lịch sử tín dụng CIC và tỷ lệ nợ/thu nhập (DTI). Đây là điều kiện để đơn vị đưa ra lãi suất thấp hơn — rủi ro của họ được kiểm soát tốt hơn qua hồ sơ.

Nếu hồ sơ tài chính của bạn ổn (CIC sạch, thu nhập ổn định, DTI thấp) — vay theo đăng ký có lợi hơn rõ rệt.

Nếu CIC không lý tưởng hoặc không có thu nhập chứng minh được — cầm ô tô thường dễ duyệt hơn vì đơn vị cho vay giữ xe làm tài sản đảm bảo trực tiếp.

Phân biệt: "Cầm cà-vẹt" có phải cầm xe không?

Một điểm dễ nhầm: nhiều người nghe "cầm cà-vẹt" (tức giấy đăng ký xe) và nghĩ đây là cầm xe. Thực ra không phải.

Cầm cà-vẹt (giao giấy đăng ký gốc mà không giao xe) về bản chất là vay theo đăng ký xe — xe vẫn ở với bạn.

Cảnh báo quan trọng: Nếu một đơn vị yêu cầu bạn giao cả xe lẫn giấy đăng ký gốc, đồng thời yêu cầu ký hợp đồng mua bán không công chứng hoặc giấy ủy quyền bán xe — đây là dấu hiệu cần cảnh giác. Quy trình hợp pháp không cần các giấy tờ kiểu này. Xem thêm: 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch.

Trường hợp xe đang trả góp

Nếu bạn đang trả góp ô tô (tức xe đang thế chấp tại ngân hàng hoặc công ty tài chính), đa số đơn vị cho vay sẽ từ chối cả hai hình thức — vì xe chưa có đăng ký chính chủ, đăng ký gốc đang do bên cho vay ban đầu giữ.

Một số đơn vị có sản phẩm đặc thù cho trường hợp này, nhưng điều kiện thường chặt hơn và hạn mức thấp hơn.

Nếu bạn đang trong tình huống này, tham khảo thêm logic tương tự ở xe máy (áp dụng nguyên tắc tương đương): Xe đang trả góp có vay theo đăng ký được không? — bài này viết về xe máy nhưng logic CIC và đăng ký chính chủ là giống nhau.

Một số trường hợp xe đặc thù

Xe biển vàng (kinh doanh vận tải)

Xe mang biển kinh doanh vận tải (biển vàng) thường bị thẩm định khắt khe hơn vì rủi ro hao mòn cao. Đa số đơn vị áp lãi suất cao hơn và hạn mức thấp hơn xe biển trắng cùng giá trị, cho cả hai hình thức.

Xe nhập khẩu / xe biển ngoại tỉnh

Xe nhập khẩu hoặc xe đăng ký tỉnh thành khác (biển ngoại tỉnh) có thể bị giảm hạn mức do đơn vị khó xác minh lịch sử xe hoặc hạn chế trong định giá. Nên hỏi trực tiếp đơn vị trước khi nộp hồ sơ.

Khi nào NÊN cầm ô tô

- Cần tiền cực gấp (trong vòng 24–48 giờ), không có thời gian cho quy trình thẩm định đầy đủ.

- Bạn có xe phụ hoặc không cần xe trong thời gian ngắn sắp tới.

- Số tiền cần vay vừa với 60–80% giá trị xe theo định giá thực tế.

- CIC không lý tưởng hoặc không có tài liệu thu nhập.

Cầm ô tô là sản phẩm hợp pháp khi đơn vị cho vay có giấy phép kinh doanh dịch vụ cầm đồ. Không có gì sai khi chọn hình thức này nếu đáp ứng đúng nhu cầu. Đọc thêm: Cầm ô tô cần những giấy tờ gì? Có cần giữ xe không?

Khi nào NÊN vay theo đăng ký ô tô

- Xe là phương tiện đi làm hằng ngày, không thể thiếu xe trong kỳ vay.

- Cần kỳ vay dài (6–36 tháng), chia nhỏ trả góp mỗi tháng.

- Hồ sơ tài chính ổn: CIC sạch, thu nhập chứng minh được, DTI ở mức chấp nhận được.

- Muốn tối ưu tổng lãi phải trả — sẵn sàng chờ thẩm định.

Xem điều kiện, hạn mức, và quy trình đầy đủ: Vay theo đăng ký ô tô — Điều kiện, hạn mức và những điều cần biết.

Thủ tục hồ sơ cơ bản (so sánh nhanh)

Cầm ô tô:

- CCCD còn hạn

- Giấy đăng ký xe gốc (chính chủ)

- Xe vật lý để kiểm định và định giá

- Hợp đồng cầm cố (ký tại đơn vị cho vay)

Vay theo đăng ký ô tô:

- CCCD còn hạn

- Giấy đăng ký xe gốc (chính chủ)

- Tài liệu thu nhập: sao kê lương, hợp đồng lao động, hoặc giấy tờ kinh doanh

- Xác minh CIC (đơn vị tự truy vấn)

- Hợp đồng vay tín dụng

Cảnh báo khi chọn đơn vị cho vay

Dù bạn chọn cầm xe hay vay theo đăng ký, những điểm này không được bỏ qua:

- Chỉ làm việc với đơn vị có giấy phép — với cầm xe là giấy phép kinh doanh dịch vụ cầm đồ; với vay theo đăng ký là giấy phép cho vay của tổ chức tín dụng hoặc công ty tài chính được NHNN cấp phép.

- Yêu cầu hợp đồng bằng văn bản rõ ràng — không ký giấy tay, không ký hợp đồng mua bán xe kèm theo.

- Đọc kỹ điều khoản xử lý tài sản khi nợ quá hạn — đặc biệt với cầm xe, quyền xử lý xe khi quá hạn phải được quy định rõ trong hợp đồng.

- Tính tổng lãi thực tế trước khi ký, không chỉ nhìn lãi suất tháng. Xem hướng dẫn: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay.

- Kiểm tra kỹ hợp đồng trước khi ký: Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay.

So sánh với xe máy

Nếu bạn đang phân vân tương tự nhưng với xe máy, xem bài: Vay theo đăng ký xe máy và cầm xe máy: nên chọn loại nào?. Nguyên tắc chọn lựa tương tự, nhưng quy trình bàn giao xe, định giá, và phí lưu xe đối với ô tô khác biệt đáng kể so với xe máy.

Câu hỏi thường gặp

Cầm ô tô và vay theo đăng ký ô tô có giống nhau không?

Không. Đây là hai sản phẩm khác nhau hoàn toàn. Cầm ô tô yêu cầu bàn giao xe vật lý — xe nằm tại bãi của đơn vị cho vay. Vay theo đăng ký ô tô chỉ cần giao giấy đăng ký xe gốc — xe vẫn ở với chủ xe và được dùng bình thường.

Lãi suất cầm ô tô có cao hơn vay theo đăng ký không?

Thông thường có. Vì đơn vị cầm xe phải chịu thêm chi phí lưu kho, bảo quản xe, và rủi ro hao mòn trong kỳ cầm. Tuy nhiên mức lãi cụ thể phụ thuộc vào từng đơn vị — nên xin báo giá trực tiếp và so sánh tổng tiền lãi, không chỉ lãi suất tháng.

Cầm ô tô có nhất thiết phải giao xe không?

Có. Đây là điều kiện cơ bản của sản phẩm cầm đồ — đơn vị giữ xe làm tài sản đảm bảo. Nếu không giao xe thì đó không phải cầm xe mà là vay theo đăng ký (chỉ giao giấy tờ).

Xe đang trả góp có cầm được hoặc vay theo đăng ký được không?

Đa số đơn vị sẽ từ chối vì xe đang thế chấp tại bên cho vay ban đầu và đăng ký gốc chưa về tên chính chủ. Một số đơn vị có sản phẩm đặc thù — nhưng điều kiện thường chặt hơn và không phải lựa chọn phổ biến. Nên hỏi trực tiếp đơn vị về trường hợp cụ thể của bạn.

Vay theo đăng ký ô tô có cần thẩm định CIC không?

Phần lớn đơn vị cho vay theo đăng ký đều kiểm tra CIC như một phần trong thẩm định hồ sơ. Đây là lý do lãi suất thấp hơn — đơn vị có thêm thông tin để đánh giá rủi ro. Nếu CIC có nợ xấu nặng, khả năng được duyệt thấp hơn hoặc lãi suất có thể bị điều chỉnh lên.

Bước tiếp theo

Nếu bạn xác định vay theo đăng ký ô tô phù hợp hơn với nhu cầu của mình, xem đầy đủ điều kiện, hạn mức, hồ sơ và quy trình tại: Vay theo đăng ký ô tô — Điều kiện, hạn mức và những điều cần biết.

Nếu bạn nghiêng về cầm ô tô và muốn hiểu rõ hơn về quy trình bàn giao xe, giấy tờ cần chuẩn bị, và những điều cần lưu ý khi giao xe cho đơn vị cầm đồ — đọc thêm: Cầm ô tô cần những giấy tờ gì? Có cần giữ xe không?