Điều khoản bất lợi trong hợp đồng vay — cách nhận biết, đàm phán và xử lý

Lưu ý: Bài viết cung cấp framework chung về điều khoản hợp đồng vay; điều khoản cụ thể tuỳ thuộc vào từng hợp đồng, tổ chức tín dụng và thời điểm ký kết. Trường hợp cụ thể nên tham vấn luật sư hoặc cơ quan bảo vệ quyền lợi người tiêu dùng.

Hợp đồng vay và áp lực "ký nhanh"

Hợp đồng vay là văn bản pháp lý ràng buộc trong nhiều năm. Một điều khoản bất lợi — dù chỉ vài dòng chữ nhỏ — có thể khiến bạn phải trả thêm phí phạt bất ngờ, chịu lãi suất tăng đột ngột, hoặc đối mặt với bên thứ ba đòi nợ mà bạn chưa từng biết đến.

Áp lực "ký ngay hôm nay để giải ngân" là pattern phổ biến trong thị trường vay tiêu dùng. Nhiều người vay không kịp đọc kỹ — hoặc đọc nhưng không nhận ra điều khoản nào đáng lo ngại. Bài viết này phân tích 6 nhóm điều khoản bất lợi phổ biến nhất theo khung pháp lý Việt Nam, kèm cách đàm phán trước khi ký và quy trình khiếu nại hợp pháp sau khi đã giải ngân. Để hiểu rõ quyền và nghĩa vụ tổng quát của người vay, xem trước tại Hợp đồng vay tiêu dùng — quyền và nghĩa vụ người vay theo pháp luật Việt Nam.

Khung pháp lý áp dụng cho hợp đồng vay tại Việt Nam

Trước khi đọc 6 nhóm điều khoản, cần biết luật nào điều chỉnh hợp đồng vay của bạn:

Bộ luật Dân sự 2015 (BLDS 2015) — áp dụng cho mọi hợp đồng vay dân sự:

- Điều 117: giao dịch dân sự chỉ có hiệu lực khi chủ thể có năng lực, mục đích hợp pháp, không trái đạo đức xã hội, hình thức tuân thủ quy định. Điều khoản vi phạm điều này có thể bị tuyên vô hiệu.

- Điều 401: các bên thực hiện hợp đồng theo nguyên tắc thiện chí và công bằng.

- Điều 418: phạt vi phạm theo thoả thuận; mức phạt phải hợp lý và tương xứng thiệt hại thực tế; toà có thể giảm mức phạt quá cao.

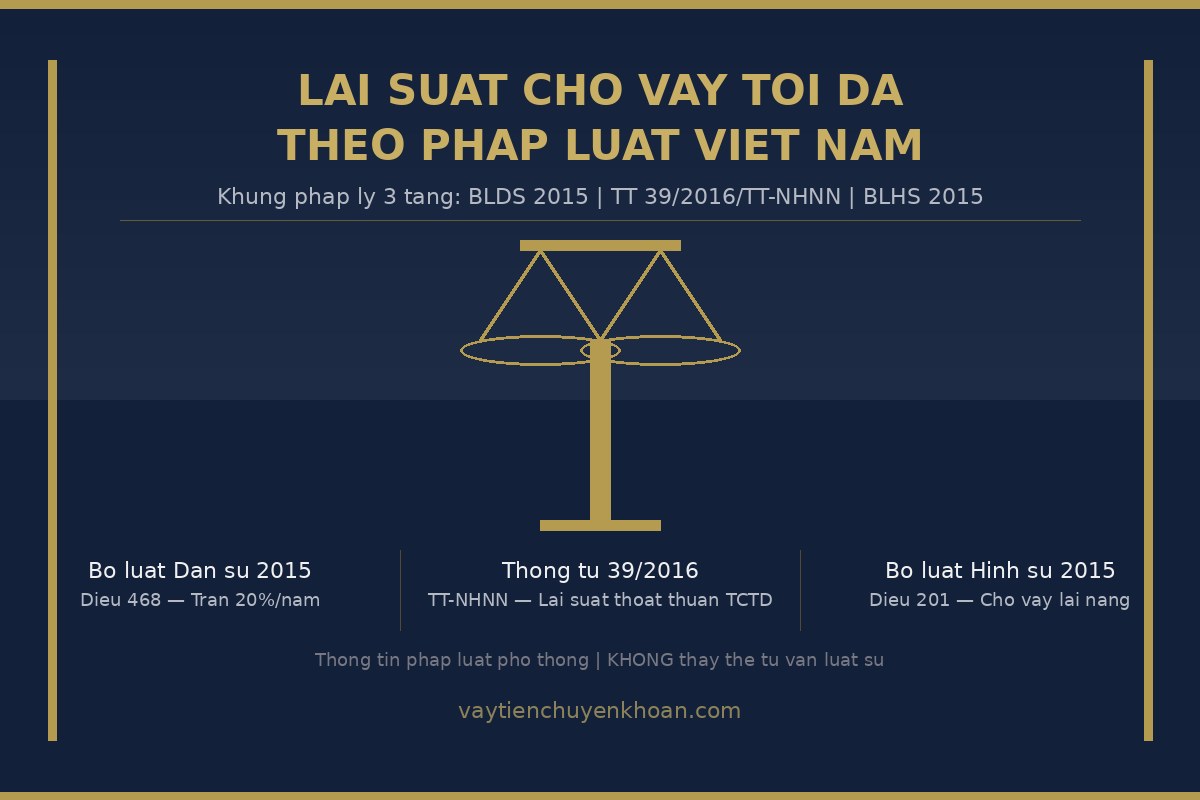

- Điều 468: lãi suất cho vay dân sự không vượt 20%/năm; phần vượt trần bị vô hiệu. Chi tiết tại Lãi suất cho vay tối đa theo pháp luật Việt Nam.

Luật Bảo vệ Quyền lợi Người tiêu dùng 2010 (Luật BVQLNTD 2010):

- Điều 16: liệt kê các điều khoản không có hiệu lực trong hợp đồng theo mẫu — gồm: loại trừ/hạn chế trách nhiệm của tổ chức cung cấp; chuyển nhượng nghĩa vụ người tiêu dùng cho bên thứ ba khi không được đồng ý; thay đổi nội dung hợp đồng tùy ý; hạn chế quyền khiếu nại.

Thông tư 39/2016/TT-NHNN — áp dụng riêng cho tổ chức tín dụng (TCTD) có giấy phép của Ngân hàng Nhà nước: quy định công bố lãi suất, phí, quy trình thu hồi nợ minh bạch.

Lưu ý phạm vi: App vay / fintech không có giấy phép TCTD không thuộc Thông tư 39/2016, nhưng vẫn phải tuân thủ BLDS 2015 và Luật BVQLNTD 2010. Rủi ro điều khoản bất lợi tại các kênh này thường cao hơn — xem Vay qua app: rủi ro và cách nhận biết app uy tín và Vay tín chấp tại TCTD có giấy phép.

6 nhóm điều khoản bất lợi phổ biến

Nhóm 1: Đơn phương thay đổi lãi suất / phí

Nhận biết: Cụm từ như "tổ chức có quyền điều chỉnh lãi suất khi điều kiện thị trường thay đổi" mà không quy định điều kiện cụ thể và không cần đồng ý của người vay.

Vấn đề pháp lý: Vi phạm nguyên tắc thiện chí và công bằng theo điều 401 BLDS 2015. Với hợp đồng theo mẫu, điều khoản đơn phương thay đổi nội dung có thể bị tuyên vô hiệu theo điều 16 Luật BVQLNTD 2010.

Đàm phán: Yêu cầu cố định lãi suất theo kỳ, hoặc quy định rõ biên độ điều chỉnh tối đa và công thức tính (ví dụ: "lãi suất cơ sở + 3% cố định"). Từ chối các điều khoản điều chỉnh "tuỳ điều kiện thị trường" không có trần cụ thể.

Sau khi ký: Khi tổ chức thông báo điều chỉnh lãi suất, yêu cầu văn bản chính thức kèm căn cứ pháp lý và điều khoản HĐ cho phép điều chỉnh. Nếu không đáp ứng điều khoản đã cam kết, bạn có cơ sở phản đối.

Nhóm 2: Phí phạt trả nợ trước hạn cao bất thường

Nhận biết: "Phí phạt trả trước hạn = 5% dư nợ còn lại" hoặc "phí phạt tương đương toàn bộ lãi của các kỳ còn lại". Đặc biệt bất lợi khi phí phạt lớn hơn số lãi tiết kiệm được khi tất toán sớm.

Vấn đề pháp lý: BLDS 2015 điều 418 cho phép thoả thuận phạt vi phạm nhưng mức phạt phải hợp lý và tương xứng thiệt hại thực tế của bên cho vay. Nếu phí phạt vượt xa thiệt hại thực tế, toà án có thể giảm. Xem thêm tại Trả nợ trước hạn có bị phạt không?

Đàm phán: Yêu cầu phí phạt giảm dần theo thời gian (ví dụ: 3% năm đầu, 2% năm hai, miễn phí từ năm ba). Hoặc yêu cầu miễn phí phạt nếu tất toán bằng nguồn vốn tự có.

Sau khi ký: Nếu phí phạt vượt mức cam kết trong HĐ hoặc vượt đáng kể thiệt hại thực tế, có thể căn cứ điều 418 BLDS 2015 để yêu cầu điều chỉnh. Tham vấn luật sư nếu giá trị tranh chấp lớn.

Nhóm 3: Điều khoản phạt vi phạm vượt khung pháp luật

Nhận biết: "Trả chậm 1 ngày = phạt 150% lãi suất cho vay"; "trễ hạn thanh toán = chuyển nợ xấu ngay lập tức và phạt 20% dư nợ".

Vấn đề pháp lý: Phí lãi quá hạn với TCTD có giấy phép được Thông tư 39/2016/TT-NHNN điều chỉnh. Phí phạt vượt khung theo điều 418 và điều 117 BLDS 2015 có thể bị tuyên vô hiệu phần vượt. Việc áp phí phạt sai dẫn đến chuyển nhóm nợ CIC không chính xác, gây tổn hại hồ sơ tín dụng — xem phí phạt trả chậm được tính thế nào, nợ nhóm 2 ảnh hưởng gì khi vay, và nợ xấu là gì.

Đàm phán: Yêu cầu điều khoản phí phạt trễ hạn tuân thủ rõ ràng theo Thông tư 39/2016 (TCTD) hoặc điều 418 BLDS 2015 (kênh ngoài TCTD). Từ chối điều khoản phạt theo % dư nợ không có trần.

Nhóm 4: Chuyển nhượng nợ cho bên thứ ba mà không thông báo

Nhận biết: "Tổ chức có quyền chuyển nhượng quyền và nghĩa vụ theo hợp đồng này cho bên thứ ba bất kỳ lúc nào mà không cần sự đồng ý của bên vay".

Vấn đề pháp lý: Vi phạm nguyên tắc thiện chí (điều 401 BLDS 2015) và điều 16 Luật BVQLNTD 2010 (cấm chuyển nhượng nghĩa vụ người tiêu dùng cho bên thứ ba khi không được đồng ý). Rủi ro cao với app vay không phải TCTD chính thức — khoản nợ có thể bị bán cho công ty thu hồi hoạt động ngoài tầm kiểm soát.

Đàm phán: Yêu cầu bổ sung điều khoản thông báo trước tối thiểu 30 ngày và quyền tất toán sớm không phí phạt nếu không đồng ý với bên thứ ba nhận chuyển nhượng.

Sau khi ký: Nếu phát hiện chuyển nhượng mà không thông báo, yêu cầu văn bản chính thức và khiếu nại cơ quan bảo vệ người tiêu dùng.

Nhóm 5: Buộc mua bảo hiểm / sản phẩm gắn kèm

Nhận biết: "Đăng ký vay đồng nghĩa đồng ý mua bảo hiểm khoản vay X% dư nợ"; "điều kiện giải ngân bao gồm mở thẻ tín dụng phụ". Phí bảo hiểm thường cộng vào dư nợ, làm tăng tổng chi phí thực tế nhưng không hiển thị trong lãi suất danh nghĩa — xem cách đọc lãi suất và phí thực tế.

Vấn đề pháp lý: Vi phạm điều 16 Luật BVQLNTD 2010 nếu bảo hiểm không phải do pháp luật bắt buộc — đây là điều khoản loại trừ quyền tự do lựa chọn của người tiêu dùng.

Đàm phán: Yêu cầu tách rời điều khoản bảo hiểm. Nếu tổ chức khẳng định bảo hiểm là bắt buộc, yêu cầu cung cấp căn cứ pháp lý cụ thể và so sánh chi phí với bảo hiểm tương đương từ công ty bảo hiểm độc lập.

Sau khi ký: Nếu bị buộc mua, giữ toàn bộ chứng từ và khiếu nại cơ quan bảo vệ người tiêu dùng; có thể yêu cầu bồi thường thiệt hại nếu điều khoản vi phạm luật.

Nhóm 6: Điều khoản gây nhầm lẫn / chữ nhỏ / "phụ lục thông báo sau"

Nhận biết: HĐ chính ghi lãi suất hấp dẫn, nhưng chi phí thực nằm ở phụ lục riêng in chữ nhỏ; hoặc điều khoản "biểu phí chi tiết sẽ được thông báo qua email/SMS sau khi ký".

Vấn đề pháp lý: Vi phạm nguyên tắc minh bạch theo điều 117 BLDS 2015 và điều 401 BLDS 2015 (thiện chí). Điều khoản gây nhầm lẫn về quyền và nghĩa vụ người tiêu dùng có thể bị tuyên vô hiệu theo điều 16 Luật BVQLNTD 2010. Phụ lục "thông báo sau" không có trong HĐ gốc có thể không ràng buộc pháp lý nếu người vay không được cơ hội đọc và chính thức đồng ý.

Đàm phán: Yêu cầu HĐ đầy đủ bao gồm tất cả phụ lục ít nhất 48 giờ trước khi ký (lý tưởng 7 ngày). Tổ chức từ chối cung cấp trước khi ký là dấu hiệu đáng lo ngại.

Framework đàm phán trước khi ký

Bảy bước thực tế trước khi đặt bút ký hợp đồng vay:

- Yêu cầu HĐ và phụ lục đầy đủ bằng văn bản trước khi ký tối thiểu 48 giờ. Đây là quyền của bạn — từ chối cung cấp là red flag.

- Đọc cùng người có kinh nghiệm (luật sư, kế toán, hoặc người đã vay nhiều lần). Tham khảo checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay.

- Đánh dấu 6 nhóm điều khoản bất lợi ở trên. Liệt kê câu hỏi thành văn bản và gửi cho tổ chức để có trả lời chính thức.

- Yêu cầu sửa đổi bằng văn bản. TCTD lớn thường có quy trình điều chỉnh HĐ — đây không phải quy trình bất thường.

- So sánh 2–3 hợp đồng từ tổ chức khác trước khi quyết định. Nếu chỉ một tổ chức có điều khoản bất lợi, đó là vấn đề riêng của tổ chức đó, không phải "chuẩn ngành".

- Từ chối ký nếu không đồng ý — quyền cơ bản theo BLDS 2015. Áp lực "ký ngay hôm nay" là dấu hiệu cần thận trọng.

- Lưu chứng từ đầy đủ: HĐ gốc, bản đã đàm phán, email/SMS trao đổi. Đây là bằng chứng quan trọng nếu cần khiếu nại sau này.

Đã ký rồi — khi nào và cách khiếu nại

Khi nào có cơ sở khiếu nại

- Phát hiện điều khoản HĐ vi phạm BLDS 2015 hoặc Luật BVQLNTD 2010.

- Tổ chức thay đổi lãi suất hoặc phí mà không tuân thủ quy trình thông báo đã cam kết trong HĐ.

- Phí phạt áp dụng vượt mức ghi trong HĐ hoặc vượt khung pháp luật.

Quy trình 4 bước

Bước 1 — Gửi văn bản cho tổ chức: Yêu cầu giải thích hoặc điều chỉnh điều khoản. Tổ chức có nghĩa vụ trả lời bằng văn bản. Giữ biên nhận gửi.

Bước 2 — Khiếu nại cơ quan có thẩm quyền:

- TCTD có giấy phép: khiếu nại Ngân hàng Nhà nước (NHNN) chi nhánh tỉnh/thành.

- App vay không phải TCTD: khiếu nại Cục Quản lý Cạnh tranh và Bảo vệ Người tiêu dùng (Bộ Công Thương) hoặc công an kinh tế nếu có dấu hiệu lừa đảo hoặc cưỡng đoạt.

Bước 3 — Khởi kiện toà án dân sự: Nếu thiệt hại lớn và tổ chức không hợp tác, có thể khởi kiện yêu cầu toà tuyên vô hiệu điều khoản vi phạm theo điều 117 BLDS 2015. Lưu ý: vay từ nhiều kênh cùng lúc có thể làm phức tạp hồ sơ — xem vay nhiều app cùng lúc có sao không.

Bước 4 — Tham vấn luật sư từ bước 1 nếu thiệt hại đáng kể. Bài viết này cung cấp framework chung, không thay thế tư vấn pháp lý cá nhân cho vụ việc cụ thể.

Bằng chứng cần thu thập: Hợp đồng gốc và phụ lục; sao kê thanh toán; email/SMS trao đổi; bản ghi âm cuộc gọi nếu có; chứng từ thu phí/phạt.

Câu hỏi thường gặp

Tôi đã ký hợp đồng rồi, có thể rút lại không? Tuỳ điều khoản trong HĐ. Pháp luật Việt Nam không quy định "thời gian suy nghĩ" tự động. Tuy nhiên, nếu HĐ chứa điều khoản vi phạm điều 117 BLDS 2015 (điều kiện có hiệu lực) hoặc điều 16 Luật BVQLNTD 2010, bạn có thể yêu cầu toà tuyên vô hiệu phần đó. Tham vấn luật sư để đánh giá cụ thể.

Tổ chức tăng lãi suất sau khi đã giải ngân — tôi phải làm gì? Đối chiếu HĐ: có điều khoản cho phép đơn phương thay đổi lãi suất không? Nếu có, kiểm tra điều khoản đó có vi phạm điều 401 BLDS 2015 hoặc điều 16 Luật BVQLNTD 2010 không. Yêu cầu văn bản chính thức, lý do điều chỉnh và căn cứ điều khoản HĐ. Nếu tổ chức không cung cấp, tiến hành khiếu nại.

Tôi bị đe doạ hoặc gọi điện đòi nợ liên tục — có hợp pháp không? Hành vi đòi nợ liên tục, cưỡng đoạt, hoặc xúc phạm danh dự có thể vi phạm Luật BVQLNTD 2010 và Bộ luật Hình sự 2015 (điều 170 tội cưỡng đoạt tài sản). Lưu bằng chứng (lịch sử cuộc gọi, tin nhắn, bản ghi âm), khiếu nại công an và cơ quan bảo vệ người tiêu dùng. Đặc biệt lưu ý với app vay không phải TCTD chính thức — xem Vay qua app: rủi ro cần biết.

Phí phạt trả trước hạn 5% dư nợ — có hợp pháp không? Mức 5% không tự động hợp pháp hay bất hợp pháp. Theo điều 418 BLDS 2015, phí phạt cần hợp lý và tương xứng thiệt hại thực tế của bên cho vay. Nếu phí phạt lớn hơn tổng lãi tiết kiệm được khi tất toán sớm, bạn có cơ sở yêu cầu xem xét lại.

App vay yêu cầu truy cập danh bạ và ảnh — có phải điều khoản bất lợi không? Có. Yêu cầu quyền truy cập không liên quan đến đánh giá tín dụng (danh bạ, ảnh, lịch sử cuộc gọi) vi phạm Luật BVQLNTD 2010 và Nghị định 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân. Đây là dấu hiệu đáng lo ngại rõ rệt — không nên ký hợp đồng với app yêu cầu các quyền này. Xem thêm tại Vay qua app — rủi ro và cách nhận biết.

Đọc thêm

- Hợp đồng vay tiêu dùng — quyền và nghĩa vụ người vay theo pháp luật Việt Nam — khung quyền và nghĩa vụ tổng quát (cluster anchor)

- Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay — checklist thực hành trước khi ký

- Vay tín chấp tại TCTD có giấy phép — kênh vay có khung pháp lý rõ hơn

- Hướng dẫn vay tiền online từ A đến Z — tổng quan