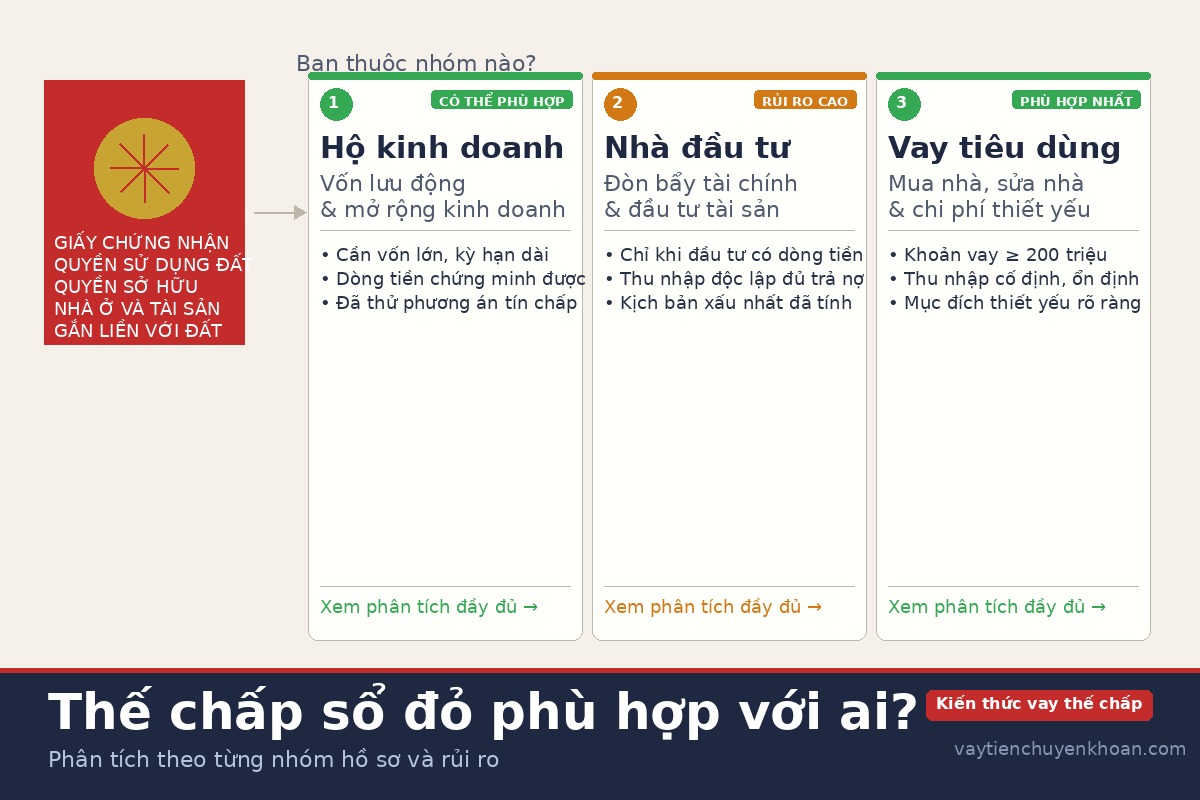

Phân biệt 2 hình thức cầm cố và thế chấp.

Theo điều thứ 318 Luật dân sự 2005, có tất cả bảy loại hình thức cho “Cho vay vốn” cần nhận tài sản đảm bảo. Đó là vay tín chấp, vay bảo lãnh, kí quỹ, kí cược, thế chấp và cầm cố. Trong đó 3 hình thức tín chấp, thế chấp và cầm cố đang được áp dụng rất nhiều tính cho đến thời điêm hiện tại. Tuy nhiên, ít ai có thể hiểu rõ và phân biệt được khái niệm, cách thức và các quy luật của 2 hình thức phía sau: Vay cầm cố và vay thế chấp.

PHÂN BIỆT ĐỊNH NGHĨA.

Trước hết, cả 2 hình thức này đều cho thấy một bên (người vay) đem tài sản cá nhân của mình ra để đảm bảo thực hiện nghĩa vụ, kéo lấy long tin của bên còn lại (thường là các đối tượng cho vay). Tuy nhiên, nếu hình thức đầu tiên bắt buộc bên cho vay phải chuyển nhượng tái sản cho bên kia thì “vay thế chấp” lại ngược lại. Họ không bắt buộc bên vay phải chuyển giao, tài sản cá nhân đó chỉ tạm thời là hình thức đảm bảo trong quá trình giao dịch thôi. Chỉ trong trường hợp bên vay không thể thanh toán được hết toàn bộ khoản vay khi đến kì hạn thì tài sản đó mới thuộc bên cho vay.

Do đó, ta có thể hiểu rằng “Vay cầm cố” bắt buộc phải chuyển giao tài sản dưới dạng vật chất, tàn sản có thực còn “vay thế chấp” chỉ là chuyển giao dưới dạng giấy tờ, tài sản trên danh nghĩa chính chứng minh quyền sở hữu của người đó đối với tài sản thực.

PHÂN BIỆT LOẠI TÀI SẢN ĐƯỢC THẾ CHẤP, CẦM CỐ.

Tài sản thế chấp: Các giáy tờ chứng minh tình trạng pháp lí của các động sản (khác với bất động sản), bất động sản, tài sản được hình thành trong tương lai (nhà đang xây, nhà đã được xây nhưng chưa có tính pháp lí), tài sản đang cho thuê hay thậm chí là các khoản bảo hiểm của một loại tài sản đang được thế chấp, lợi tức thu về được khi cho thuê tài sản.

+ Thời điểm hiệu lực: Kể từ khi các giấy tờ được chuyển giao cho bên thế chấp.

Tài sản cầm cố: Thường là các động sản, hay một số loại giấy tờ có giá như cổ phiếu, trái phiếu, kì phiếu, thương phiếu,…

+ Thời điểm hiệu lực: Tính từ khi tài sản thực đã được chuyển nhượng.

PHÂN BIỆT VỀ QUYỀN VÀ NGHĨA VỤ DÂN SỰ.

VAY CẦM CỐ.

Nghĩa vu bên nhận cầm cố:

Đảm bảo rằng các tài sản đảm bảo đó sẽ không bị hư hỏng, mất mát trong quá trình giao dịch nếu không sẽ phải chịu một khoản phạt cho bên cầm cố theo quy định được ghi trong hợp đông.

Không được phép sử dụng tài sản trái phép khi chưa có sự đồng ý của bên cầm cố: Cho thuê, cho mượn, bán, cầm cố hay thế chấp với một dối tượng khác, sử dụng hay khai thác công dụng cho những mục đích cá nhân hay sửa chữa trái phép. Trong trường hợp được sử dụng, 2 bên bắt buộc phải có những thỏa thuận rõ ràng và được ghi trong bản hợp đồng, đối tượng thứ 3 phải gặp đối tượng thứ nhất và cùng trao đổi.

Khi hết hạn hợp đồng, bên nhận cầm cố phải trả lại toàn bộ tài sản và những giấy tờ đi kèm cho bên kia, khi đó, 2 bên cũng có thể trao đổivà kí hợp đồng cầm cố một tài sản khác.

Quyền lợi bên cầm cố:

Được phép yêu cầu bên nhận cầm cố trả lại tài sản nếu bên đó có những hành động, dấu hiệu của việc chiếm hữu hay sử dụng trái pháp luật mà không có sự chấp thuận theo các điều khoản được quy định trong hợp đồng.

Xử lí tài sản cầm cố theo quy định của pháp luật.

Được cho thê,cho mượn, khai thác công dụng của tài sản cầm cố, và được hưởng hoa hồng hay lợi tức theo sự thỏa thuận.

VAY THẾ CHẤP.

Nghĩa vụ bên nhận thế chấp:

Khi kết thúc hợp đồng, phải bàn giao lại toàn bộ các giấy tờ cho về với chính chủ theo các thỏa thuận có sẵn.

Bảo đảm các giấy tờ không bị mất mát, rách hay hư hại.

Quyền bên nhận thế chấp:

Xem xét, kiểm tra lại tình trạng tài sản thế chấp xem còn có công dụng, hiệu lực, sử dụng được không trước khi kí kết hợp đồng.

Được biết đầy đủ về các thông tin của tài sản đó.

Được đăng kí thế chấp đối với tài sản đó theo quy định của pháp luật.

Yêu cầu bên thế chấp giao tài sản thực cho mình khi bên đó không thực hiện hay làm trái thỏa thận.

Lưu ý: Bên thế chấp không được nhận lợi tức, hoa hồng (như bên cầm cố).

Trên đây là những thông tin cơ bản về hai hình thức vay cầm cố và vay thế chấp, để biết thêm các thông tin và nhiều bài viết hay truy cập website Wemoney.vn. Đăng ký ngay, vay tiền liền tay.

Xem thêm: