Kiến thức vay tiêu dùng

Rút tiền mặt thẻ tín dụng — chi phí thực, lãi suất tính từ ngày nào, và 5 rủi ro cần biết

Rút tiền mặt bằng thẻ tín dụng nhanh và tiện — nhưng đây là tính năng đắt nhất trên thẻ. Phí rút, lãi tính ngay từ ngày rút, không có 45 ngày miễn lãi: 3 lớp chi phí cộng dồn có thể đẩy tổng chi phí thực lên mức rất cao nếu bạn chưa hiểu rõ cơ chế.

Điều khoản bất lợi trong hợp đồng vay — cách nhận biết, đàm phán và xử lý

Hợp đồng vay là cam kết pháp lý nhiều năm — một điều khoản bất lợi không được phát hiện kịp thời có thể khiến bạn tốn thêm hàng chục triệu đồng hoặc đối mặt với công ty thu hồi nợ không rõ danh tính. Bài viết phân tích 6 nhóm điều khoản bất lợi phổ biến nhất, cách nhận biết trước khi ký, framework đàm phán hợp pháp, và quy trình khiếu nại khi phát hiện vi phạm sau khi đã giải ngân.

Điều khoản bất lợi trong hợp đồng vay — cách nhận biết, đàm phán và xử lý

Hợp đồng vay là cam kết pháp lý nhiều năm — một điều khoản bất lợi không được phát hiện kịp thời có thể khiến bạn tốn thêm hàng chục triệu đồng hoặc đối mặt với công ty thu hồi nợ không rõ danh tính. Bài viết phân tích 6 nhóm điều khoản bất lợi phổ biến nhất, cách nhận biết trước khi ký, framework đàm phán hợp pháp, và quy trình khiếu nại khi phát hiện vi phạm sau khi đã giải ngân.

Freelancer vay tiền online — điều kiện thực tế, hồ sơ thay thế sao kê lương, và những lưu ý

Freelancer không có HĐLĐ và sao kê lương vẫn có thể vay tiêu dùng online — chỉ cần biết 4 bộ hồ sơ thay thế và 5 hình thức vay phù hợp với thu nhập theo dự án.

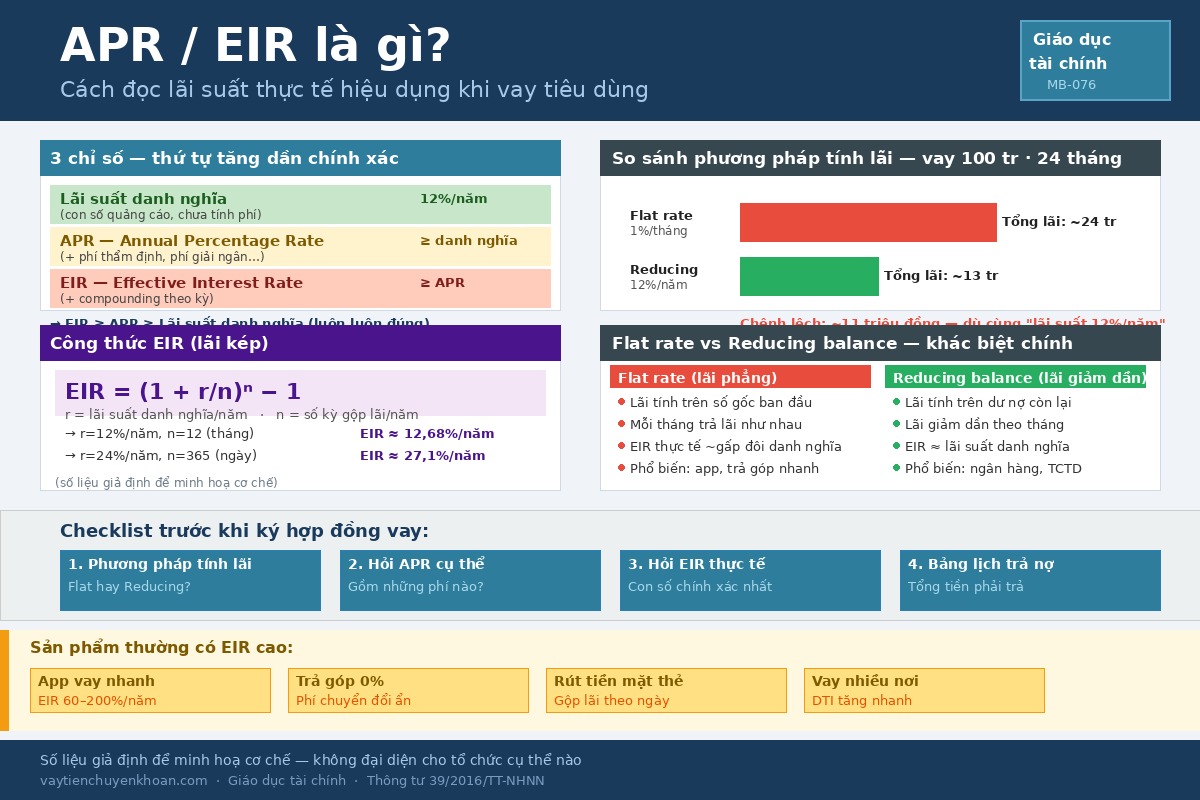

APR / EIR là gì? Cách đọc lãi suất thực tế hiệu dụng khi vay tiêu dùng

APR và EIR là 2 chỉ số đo chi phí thực của khoản vay — khác với lãi suất danh nghĩa ghi trong quảng cáo. Flat rate vs reducing balance có thể tạo ra chênh lệch hàng chục triệu đồng cho cùng "lãi suất 12%/năm". Bài giải thích cơ chế + 3 ví dụ tính toán số giả định để bạn so sánh khoản vay chính xác trước khi ký.

Lãi suất thẻ tín dụng tính như thế nào? Grace period, chu kỳ sao kê và cách tránh lãi

Thẻ tín dụng có thể hoàn toàn miễn lãi — nhưng chỉ khi bạn hiểu đúng cách hoạt động của billing cycle, grace period và cơ chế tính lãi theo ngày. Bài này giải thích từng bước, kèm ví dụ minh hoạ số giả định để bạn nắm rõ cơ chế trước khi dùng thẻ.

Hạn mức tín dụng là gì? Cách tính và điều kiện tăng hạn mức tín dụng

Hạn mức tín dụng quyết định bạn được phép chi tiêu hay vay tối đa bao nhiêu — nhưng ít người biết tổ chức tính con số này dựa trên những yếu tố nào, và làm thế nào để chủ động đề nghị tăng hạn mức một cách hợp lý và có căn cứ.

Trả góp 0% qua thẻ tín dụng có thực sự miễn phí không? Chi phí ẩn cần biết

"0% lãi suất" không có nghĩa là "0% tổng chi phí". Trước khi nhấn đăng ký trả góp lần tới, hãy hiểu 5 nhóm chi phí mà nhiều người bỏ sót — và cách tính tổng chi phí thực để so sánh đúng.

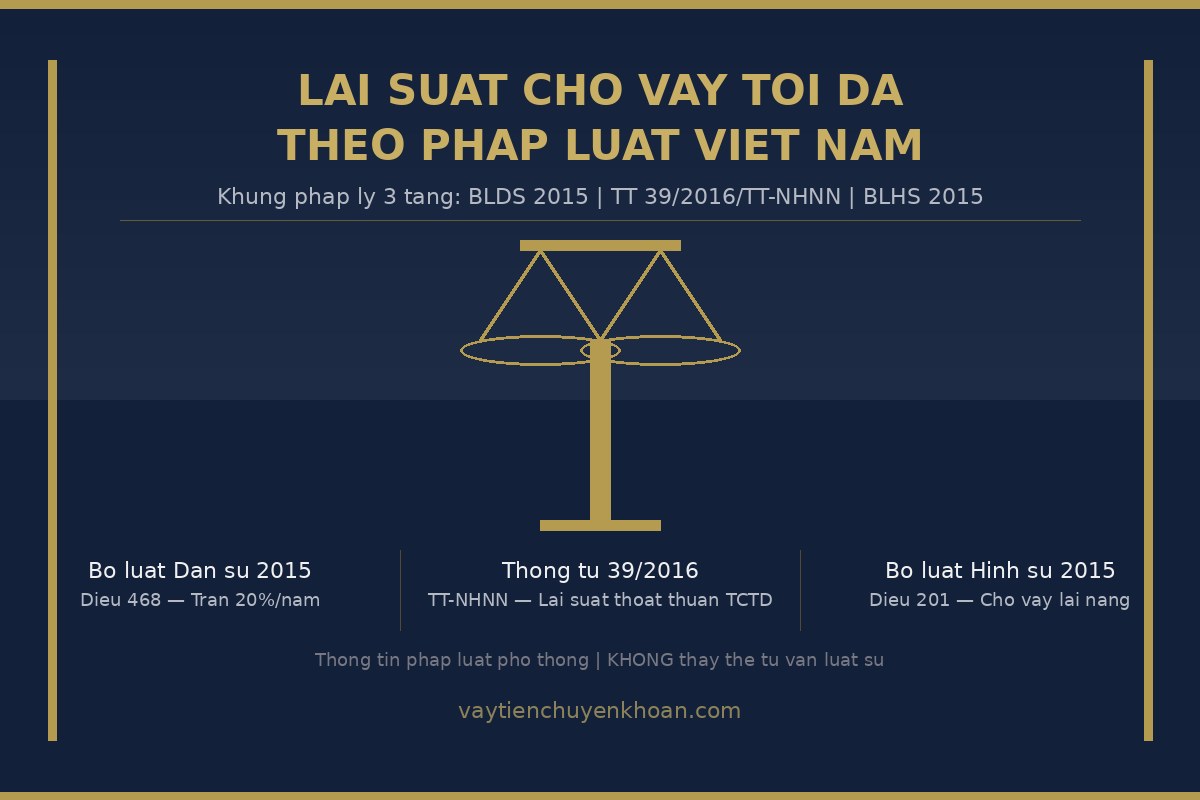

Lãi suất cho vay tối đa theo pháp luật Việt Nam — người vay cần biết gì?

Pháp luật Việt Nam không đặt ra một mức lãi suất tối đa duy nhất cho mọi loại vay. Khung pháp lý phân tầng theo chủ thể cho vay — từ quan hệ vay dân sự giữa cá nhân đến tổ chức tín dụng được cấp phép — và quy định rõ ngưỡng hình sự với tội cho vay lãi nặng. Bài viết giải thích ba tầng pháp lý chính và cách người vay đối chiếu hợp đồng với khung luật hiện hành.

Công nhân khu công nghiệp vay tiền online — điều kiện thực tế và hồ sơ cần chuẩn bị

Công nhân KCN có thể tiếp cận vay tiêu dùng hợp pháp, nhưng hồ sơ có đặc thù riêng: HĐLĐ ngắn hạn, sao kê lương qua công ty, OT chiếm phần lớn thu nhập, giấy tạm trú thay sổ hộ khẩu. Bài này cung cấp khung thực tế để bạn chuẩn bị đúng từ đầu.