Kiến thức vay tiêu dùng

Lãi suất cố định vs thả nổi — nên chọn loại nào khi vay tiêu dùng?

Lãi cố định hay thả nổi — không có cơ chế nào tốt hơn tuyệt đối. Bài giải thích cách hai cơ chế hoạt động, khi nào nên chọn loại nào, và checklist trước khi ký để tránh những cạm bẫy phổ biến.

Lao động thời vụ vay tiền online — điều kiện thực tế, hồ sơ thay thế, kỳ vọng đúng

Lao động thời vụ không có hợp đồng dài hạn vẫn có thể vay tại kênh chính thức — nhưng cần chuẩn bị hồ sơ theo cách khác. Bài hướng dẫn 6–8 loại chứng minh thu nhập thay thế, kênh vay phù hợp và kỳ vọng đúng về hạn mức, lãi suất cho lao động nông vụ, xây dựng theo dự án, du lịch mùa vụ và ngư nghiệp.

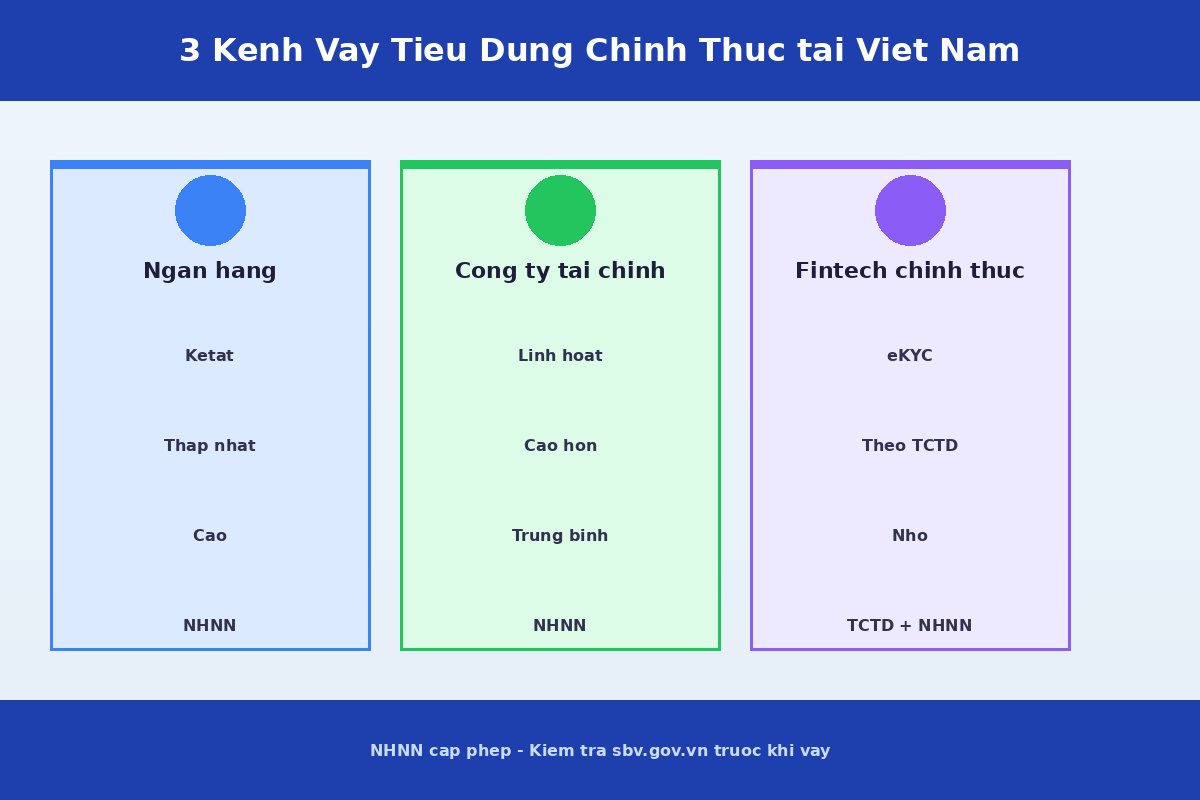

Ngân hàng vs công ty tài chính tiêu dùng vs fintech — so sánh 3 kênh vay chính thức tại Việt Nam

Ngân hàng, công ty tài chính tiêu dùng, và fintech cho vay — 3 kênh chính thức được NHNN cấp phép, nhưng khung điều kiện, hồ sơ, tốc độ và lãi suất khác nhau rõ rệt. Bài này giải thích từng kênh và giúp bạn xác định khi nào nên chọn kênh nào.

Đòi nợ trái pháp luật — 7 dấu hiệu cần biết, cách xử lý và kênh khiếu nại chính thống

Đòi nợ là quyền hợp pháp của bên cho vay, nhưng không phải mọi hành vi đòi nợ đều đúng luật. Nếu bạn hoặc người thân đang nhận hàng chục cuộc gọi đe dọa, tin nhắn xúc phạm, hoặc bài đăng bôi nhọ trên mạng xã hội, hãy đọc bài này trước khi quyết định bước tiếp theo.

Hợp đồng vay điện tử (e-contract) có giá trị pháp lý không? Quy định hiện hành và lưu ý khi ký qua app

Ký hợp đồng vay bằng vẽ ngón tay trên điện thoại, xác nhận OTP, hay nhấn nút "Đồng ý" — e-contract vay tiêu dùng có thực sự có giá trị pháp lý? Bài tổng hợp cơ sở pháp lý hiện hành, ba loại chữ ký phổ biến, năm yếu tố cấu thành e-contract hợp lệ và checklist bảy bước verify trước khi ký.

Lịch sử tín dụng cá nhân ảnh hưởng duyệt vay như thế nào? Cách cải thiện thực tế và thời gian cần thiết

Lịch sử tín dụng không phải "bản án vĩnh viễn" — đó là bản ghi hành vi tài chính động, có thể cải thiện qua thời gian. Bài phân tích 5 yếu tố quyết định trọng số, ảnh hưởng cụ thể vào quyết định cho vay, và 6 bước cải thiện kèm timeline thực tế từ 3 tháng đến 2 năm.

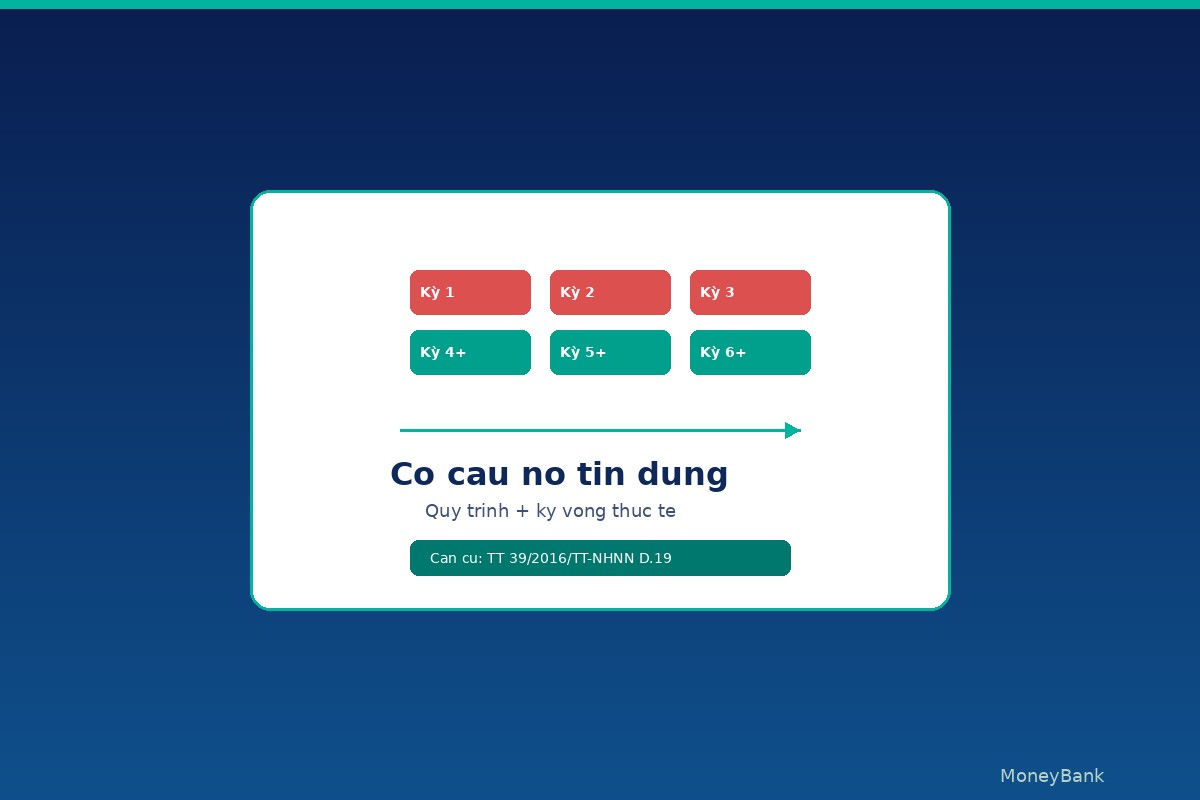

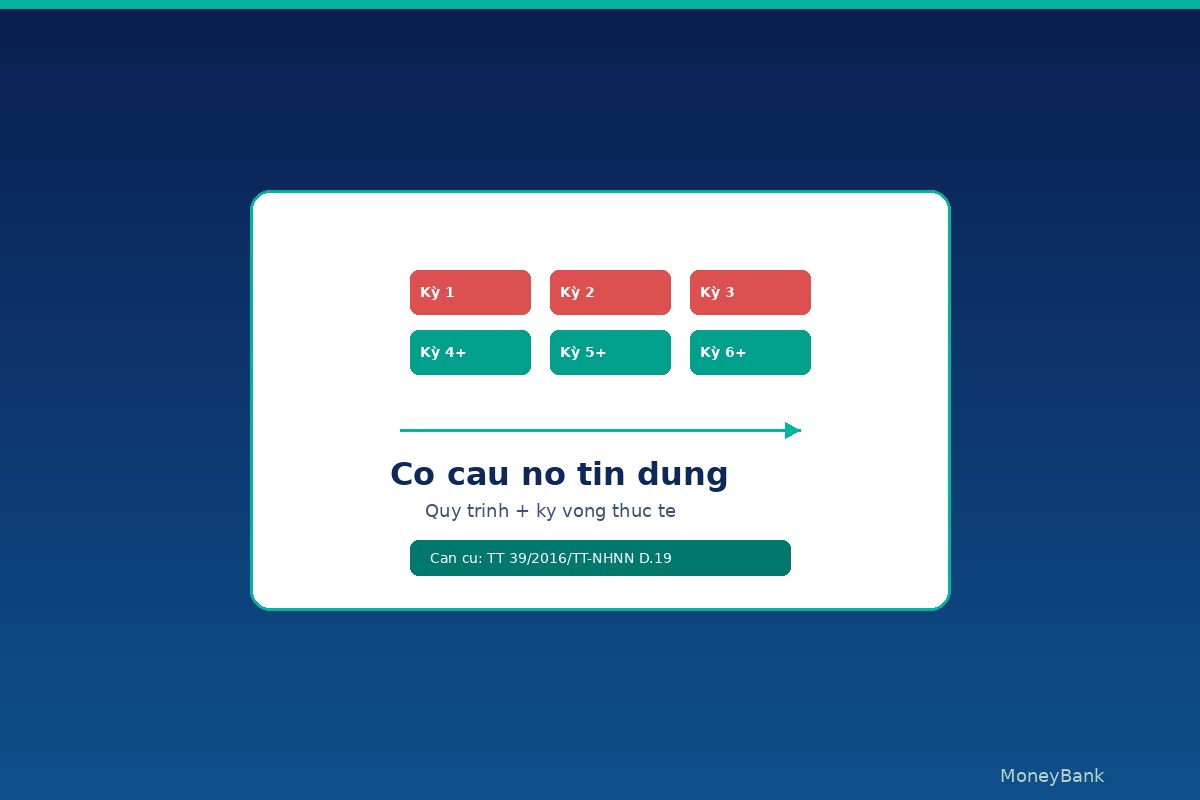

Cơ cấu nợ tín dụng — khi nào nên đề xuất, quy trình và kỳ vọng thực tế

Khi không đủ tiền trả góp tháng tới, có 3 lựa chọn: im lặng để nợ tự chuyển nhóm, đảo nợ sang khoản mới, hoặc đề xuất cơ cấu nợ với chính TCTD đang cho vay — lựa chọn hợp pháp theo TT 39/2016/TT-NHNN ít người biết tận dụng. Bài viết trình bày 3 cơ chế cơ cấu nợ phổ biến, 5 điều kiện thường gặp, 6 bước quy trình, ảnh hưởng CIC và kỳ vọng thực tế trước khi gặp TCTD.

Cơ cấu nợ tín dụng — khi nào nên đề xuất, quy trình và kỳ vọng thực tế

Khi không đủ tiền trả góp tháng tới, có 3 lựa chọn: im lặng để nợ tự chuyển nhóm, đảo nợ sang khoản mới, hoặc đề xuất cơ cấu nợ với chính TCTD đang cho vay — lựa chọn hợp pháp theo TT 39/2016/TT-NHNN ít người biết tận dụng. Bài viết trình bày 3 cơ chế cơ cấu nợ phổ biến, 5 điều kiện thường gặp, 6 bước quy trình, ảnh hưởng CIC và kỳ vọng thực tế trước khi gặp TCTD.

Điều kiện vay khi đang thử việc — hồ sơ thay thế và kỳ vọng thực tế

Đang thử việc vẫn có thể vay tiêu dùng — nhưng hạn mức thường thấp hơn 30–50% so với HĐLĐ chính thức. 3 kịch bản TCTD, 5 hồ sơ thay thế sao kê lương, và 3 lựa chọn thực tế để đặt kỳ vọng đúng.

Điều kiện vay khi đang thử việc — hồ sơ thay thế và kỳ vọng thực tế

Đang thử việc vẫn có thể vay tiêu dùng — nhưng hạn mức thường thấp hơn 30–50% so với HĐLĐ chính thức. 3 kịch bản TCTD, 5 hồ sơ thay thế sao kê lương, và 3 lựa chọn thực tế để đặt kỳ vọng đúng.