Vay theo bảo hiểm nhân thọ có cần chính chủ không?

Teaser: Không phải ai trong gia đình cũng vay được theo hợp đồng bảo hiểm nhân thọ — dù bạn đang đóng phí hoặc là người thụ hưởng. Bài này giải thích ai có quyền vay, vì sao, và bạn có thể làm gì nếu hợp đồng đứng tên người khác.

Trả lời nhanh

Có — vay theo bảo hiểm nhân thọ bắt buộc phải là chính chủ hợp đồng, tức là bên mua bảo hiểm (người đứng tên hợp đồng, có nghĩa vụ đóng phí). Người được bảo hiểm và người thụ hưởng không thể tự đứng ra vay, dù họ có liên quan trực tiếp đến hợp đồng.

Lý do: cơ chế vay theo BHNT là vay dựa trên giá trị hoàn lại — phần tiền tích luỹ qua các năm đóng phí, thuộc về bên mua bảo hiểm. Không phải chính chủ, không có quyền với giá trị hoàn lại, không vay được.

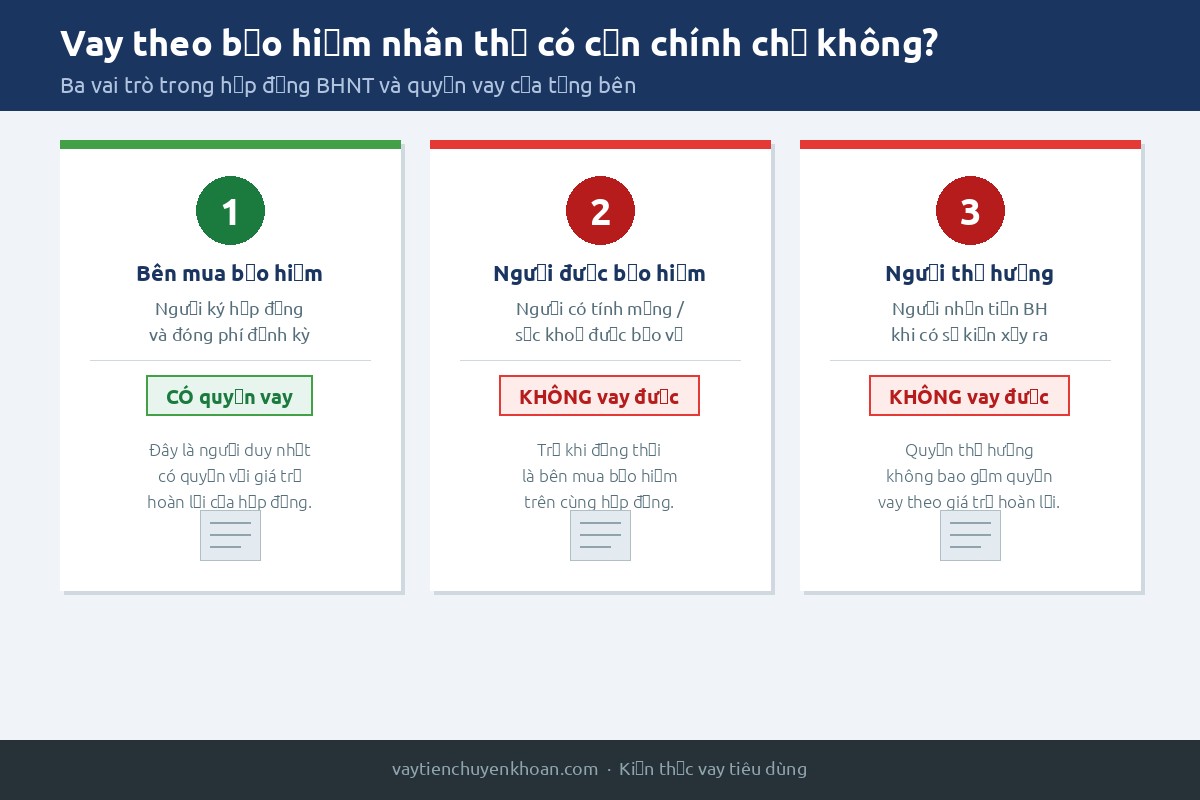

Ba vai trò trong hợp đồng BHNT — ai có quyền vay?

| Vai trò | Là ai? | Có quyền vay không? |

|---|---|---|

| Bên mua bảo hiểm | Người ký hợp đồng, đóng phí định kỳ | Có — đây là người duy nhất có quyền |

| Người được bảo hiểm | Người có tính mạng/sức khoẻ được bảo vệ | Không — trừ khi cũng là bên mua bảo hiểm |

| Người thụ hưởng | Người nhận tiền bảo hiểm khi có sự kiện | Không — quyền thụ hưởng không đồng nghĩa quyền vay |

Nhiều hợp đồng có bên mua bảo hiểm và người được bảo hiểm là cùng một người. Trong trường hợp đó, người đó vừa có quyền vay vừa được bảo vệ. Nhưng nếu hai bên là khác nhau — điều rất phổ biến trong các hợp đồng gia đình — thì chỉ bên mua bảo hiểm mới vay được.

Các kịch bản thực tế

Vợ mua BHNT cho chồng — ai vay được?

Trong trường hợp này, vợ là bên mua bảo hiểm → vợ có quyền vay. Chồng là người được bảo hiểm → chồng không tự vay được dù anh ấy biết về hợp đồng hoặc có tham gia đóng phí bằng tiền chung.

Cha/mẹ mua BHNT cho con — ai vay được?

Cha hoặc mẹ là bên mua bảo hiểm → cha/mẹ có quyền vay. Con dù đã thành niên cũng không tự vay được theo hợp đồng này, trừ khi làm thủ tục chuyển nhượng hợp đồng sang tên con theo quy trình của công ty bảo hiểm.

Người mua bảo hiểm đã qua đời

Khi bên mua bảo hiểm qua đời, quyền với hợp đồng (bao gồm quyền vay) cần được xử lý qua thủ tục thừa kế hoặc thay đổi bên mua bảo hiểm theo điều khoản của công ty BH. Tuỳ quy định từng công ty, người thừa kế hợp pháp có thể tiếp nhận quyền đối với giá trị hoàn lại. Nên liên hệ trực tiếp với công ty bảo hiểm để xác nhận quy trình cụ thể.

Đã ly hôn — hợp đồng đứng tên người cũ

Sau ly hôn, nếu hợp đồng BHNT vẫn đứng tên người cũ thì quyền vay vẫn thuộc về người đứng tên. Bản án ly hôn không tự động chuyển quyền hợp đồng. Nếu hợp đồng được xét là tài sản chung trong phân chia tài sản, cần có quyết định phân chia cụ thể và làm thủ tục chuyển nhượng qua công ty bảo hiểm.

Nếu bạn không phải bên mua bảo hiểm — các lối đi hợp pháp

1. Bên mua bảo hiểm tự vay và chuyển tiền cho bạn

Đây là cách đơn giản nhất và hoàn toàn hợp pháp trong phạm vi gia đình. Bên mua bảo hiểm đứng ra vay theo đúng tên mình, sau đó tự quyết định chuyển hoặc sử dụng số tiền đó. Rủi ro là tranh chấp nội bộ nếu hai bên không có thỏa thuận rõ ràng bằng văn bản.

2. Làm thủ tục chuyển nhượng / thay đổi bên mua bảo hiểm

Nhiều công ty bảo hiểm cho phép thay đổi bên mua bảo hiểm theo quy trình chính thức: nộp đơn yêu cầu, cung cấp giấy tờ theo yêu cầu, và trong một số trường hợp cần có sự đồng ý của người được bảo hiểm. Sau khi hoàn tất, bên mua bảo hiểm mới có đầy đủ quyền với hợp đồng, bao gồm quyền vay. Điều kiện và quy trình cụ thể tuỳ từng công ty — cần đọc kỹ điều khoản hợp đồng hoặc liên hệ trực tiếp với công ty BH.

3. Uỷ quyền hợp pháp có công chứng

Một số công ty bảo hiểm chấp nhận uỷ quyền có công chứng để thực hiện thủ tục vay thay mặt bên mua bảo hiểm. Tuy nhiên, không phải công ty nào cũng cho phép hình thức này, và phạm vi uỷ quyền thường bị giới hạn. Cần xác nhận trực tiếp với công ty BH trước khi làm giấy uỷ quyền.

Các "lối tắt" không hợp lệ — cần tránh

Giấy tay nhờ chính chủ vay rồi chuyển tiền: Về mặt pháp lý vay, giao dịch này vẫn hợp lệ vì người vay là chính chủ. Tuy nhiên, nếu không có thoả thuận rõ ràng bằng văn bản, bên nhờ vay dễ rơi vào tranh chấp dân sự nếu chính chủ không chuyển tiền hoặc từ chối trách nhiệm sau đó.

"Mượn" hợp đồng người khác để vay đứng tên mình: Điều này không thể thực hiện được — công ty bảo hiểm chỉ làm việc với bên mua bảo hiểm trong hồ sơ. Không có cơ chế cho phép người thứ ba đứng tên vay trên hợp đồng không phải của họ.

Dịch vụ "vay BHNT hộ" từ bên thứ ba: Cần cảnh giác với các dịch vụ tự xưng có thể giúp bạn "vay theo BHNT" khi bạn không phải chính chủ. Đây thường là kênh phi chính thức tiềm ẩn rủi ro tín dụng đen, mất hợp đồng bảo hiểm, hoặc thiệt hại tài sản. Xem thêm: 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch.

Giấy tờ cần chuẩn bị (dành cho bên mua bảo hiểm)

Khi đã xác nhận mình là bên mua bảo hiểm và muốn vay, tài liệu thường yêu cầu bao gồm:

- CCCD/CMND còn hiệu lực của bên mua bảo hiểm

- Hợp đồng BHNT bản gốc hoặc thông tin hợp đồng (số hợp đồng, tên công ty bảo hiểm)

- Xác nhận giá trị hoàn lại từ công ty bảo hiểm (một số trường hợp yêu cầu)

- Đơn đề nghị vay theo mẫu của công ty bảo hiểm hoặc ngân hàng đối tác

- Nếu hợp đồng liên quan đến tài sản chung vợ/chồng: có thể cần chữ ký đồng thuận của bên còn lại

Danh sách cụ thể phụ thuộc vào công ty bảo hiểm và đơn vị cho vay. Nên xác nhận trực tiếp trước khi chuẩn bị hồ sơ. Xem thêm hướng dẫn tổng quát tại: Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay.

Khi nào không nên vay theo BHNT

Dù bạn là bên mua bảo hiểm và có quyền vay, có hai tình huống cần cân nhắc kỹ:

Hợp đồng còn mới, giá trị hoàn lại thấp: Các hợp đồng mới đóng phí dưới vài năm thường có giá trị hoàn lại rất thấp hoặc gần bằng 0 — số tiền vay được không đáng kể so với thủ tục phải thực hiện.

Tổng nợ vượt giá trị hoàn lại: Nếu khoản vay cộng lãi vượt quá giá trị hoàn lại tích luỹ, hợp đồng bảo hiểm có thể bị chấm dứt hiệu lực. Điều này đồng nghĩa mất toàn bộ quyền lợi bảo hiểm nhân thọ. Cần tính toán rõ trước khi vay.

Bạn không phải chính chủ — hướng tiếp theo

Nếu hợp đồng BHNT không đứng tên bạn và bạn cần vay tiền, có các lựa chọn khác phù hợp hơn:

- Vay tiền online chuyển khoản nhanh — không cần tài sản thế chấp, chỉ cần hồ sơ cơ bản

- Vay theo CCCD — hình thức tín chấp đơn giản, phù hợp nhu cầu ngắn hạn

Đây là các hình thức vay không đòi hỏi bạn phải có tài sản bảo đảm đứng tên mình.

Nếu bạn là chính chủ — kiểm tra điều kiện cụ thể

Mỗi công ty bảo hiểm có quy định riêng về thời gian hợp đồng tối thiểu, hạn mức vay tối đa (thường tính theo % giá trị hoàn lại), lãi suất và kỳ hạn. Trước khi đăng ký, hãy:

- Liên hệ trực tiếp với công ty bảo hiểm hoặc đại lý của bạn để xác nhận giá trị hoàn lại hiện tại

- Hỏi rõ điều kiện vay, lãi suất và hậu quả nếu không hoàn trả đúng hạn

- Đọc thêm điều kiện, hạn mức và lưu ý thực tế tại: Vay theo bảo hiểm nhân thọ — điều kiện, hạn mức và lưu ý thực tế

Câu hỏi thường gặp

Vợ đứng tên BHNT, chồng đi vay được không?

Không. Chồng không phải bên mua bảo hiểm nên không có quyền trực tiếp vay theo hợp đồng đó. Vợ — với tư cách là bên mua bảo hiểm — mới là người có thể đứng ra vay.

Người được bảo hiểm có vay được không?

Không, trừ khi người đó cũng là bên mua bảo hiểm. Trong hợp đồng tách biệt hai bên (người mua khác người được bảo hiểm), người được bảo hiểm không có quyền với giá trị hoàn lại.

Người thụ hưởng có vay được không?

Không. Người thụ hưởng chỉ có quyền nhận tiền khi xảy ra sự kiện bảo hiểm (tử vong, thương tật nặng…). Quyền thụ hưởng không bao gồm quyền vay theo giá trị hoàn lại của hợp đồng.

Bố mất, hợp đồng BHNT của bố còn vay được không?

Khi bên mua bảo hiểm qua đời, quyền đối với hợp đồng cần được xử lý qua thủ tục thừa kế hoặc thay đổi bên mua theo điều khoản công ty BH. Người thừa kế hợp pháp có thể tiếp nhận quyền lợi — tuy nhiên cần liên hệ trực tiếp với công ty bảo hiểm để xác nhận quy trình và điều kiện cụ thể, vì mỗi công ty có quy định riêng.

Có dịch vụ "vay BHNT hộ" không, có nên dùng?

Không nên. Các dịch vụ tự xưng có thể "vay hộ" khi bạn không phải chính chủ thường không có cơ sở pháp lý và tiềm ẩn rủi ro mất hợp đồng bảo hiểm hoặc sa vào tín dụng đen. Xem thêm: 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch và Vay tiền có cần người bảo lãnh không?.