Vay Theo CCCD Có Thật Sự Chỉ Cần CCCD Không?

Vay Theo CCCD Có Thật Sự Chỉ Cần CCCD Không?

Cập nhật: Tháng 5 năm 2026 | Loại bài: Support SEO | ID: MB-025

Bạn đang thấy quảng cáo "vay chỉ cần CCCD, duyệt trong 5 phút, 100% chấp nhận" và tự hỏi liệu điều đó có thật không? Câu trả lời ngắn: không hoàn toàn đúng như vậy. Bài viết này giải thích thực tế đằng sau những quảng cáo đó, những gì bạn thật sự cần để vay được tiền, và cách nhận biết dịch vụ lừa đảo.

Câu trả lời thẳng thắn: CCCD là điều kiện cần, không phải điều kiện đủ

Không có đơn vị cho vay uy tín nào chỉ dựa vào CCCD để phê duyệt khoản vay.

CCCD (Căn cước công dân) là giấy tờ bắt buộc trong mọi hồ sơ vay — dùng để xác minh danh tính qua eKYC. Nhưng sau khi xác minh danh tính xong, đơn vị cho vay vẫn cần đánh giá xem bạn có khả năng trả nợ hay không. Đó là lúc các yếu tố khác mới được xem xét.

Khi nghe "vay theo CCCD", đây thực chất là cách gọi thông dụng cho vay tín chấp cá nhân online — tức vay không cần tài sản thế chấp như xe hay sổ đỏ. CCCD chỉ là giấy tờ nhận dạng, không phải "tài sản" đảm bảo khoản vay.

Xem phân tích đầy đủ về hình thức này tại bài chính: Vay Theo CCCD — Điều Kiện Thực Tế, Hạn Mức và Những Điều Cần Biết

Ngoài CCCD, bạn thật sự cần gì?

Hầu hết đơn vị cho vay tín chấp online đều xem xét thêm các yếu tố sau:

1. Thu nhập — yếu tố quan trọng nhất

Bạn cần chứng minh có nguồn thu nhập ổn định để trả nợ. Tùy đơn vị, điều này có thể là:

- Sao kê tài khoản ngân hàng thể hiện lương chuyển khoản định kỳ

- Hợp đồng lao động còn hiệu lực

- Xác nhận của chủ sử dụng lao động

- Kê khai thu nhập tự do (với kinh doanh nhỏ, freelancer)

Đơn vị cho vay uy tín thường yêu cầu thu nhập tối thiểu từ 3–5 triệu đồng/tháng. Nếu thu nhập không ổn định hoặc không xác minh được, hạn mức vay sẽ rất thấp hoặc bị từ chối.

→ Nếu bạn là lao động tự do hoặc không có hợp đồng lao động, xem thêm Vay Theo Sao Kê Lương — Điều Kiện, Hạn Mức và Quy Trình Thực Tế

2. Lịch sử tín dụng CIC

Phần lớn các đơn vị cho vay tín chấp uy tín đều tra cứu CIC (Trung tâm Thông tin Tín dụng Quốc gia). Nếu bạn có nợ xấu nhóm 3–5, khả năng được duyệt thấp đi đáng kể, hoặc hạn mức bị giới hạn nghiêm ngặt.

Một số đơn vị linh hoạt hơn với người có nợ nhóm 1–2 hoặc chưa có lịch sử tín dụng — nhưng thường đi kèm lãi suất cao hơn.

→ Nếu từng bị từ chối và muốn hiểu lý do, xem: Bị Từ Chối Hồ Sơ Vay Online Vì Những Lý Do Nào?

3. Nơi cư trú xác minh được

Một số đơn vị yêu cầu địa chỉ cư trú trong khu vực họ phục vụ, và địa chỉ đó phải xác minh được qua giấy tờ (thông báo cư trú, hóa đơn tiện ích mang tên bạn, v.v.).

→ Xem thêm: Vay Theo Hồ Sơ Cư Trú — Sổ Hộ Khẩu Đã Bãi Bỏ, Giấy Tờ Thay Thế Là Gì?

4. Xác thực khuôn mặt (eKYC)

Ngoài ảnh CCCD hai mặt, hầu hết ứng dụng vay online yêu cầu bạn chụp ảnh chân dung hoặc quay video khuôn mặt để đối chiếu với ảnh trên CCCD. Bước này là bắt buộc theo quy định nhận diện khách hàng điện tử (eKYC).

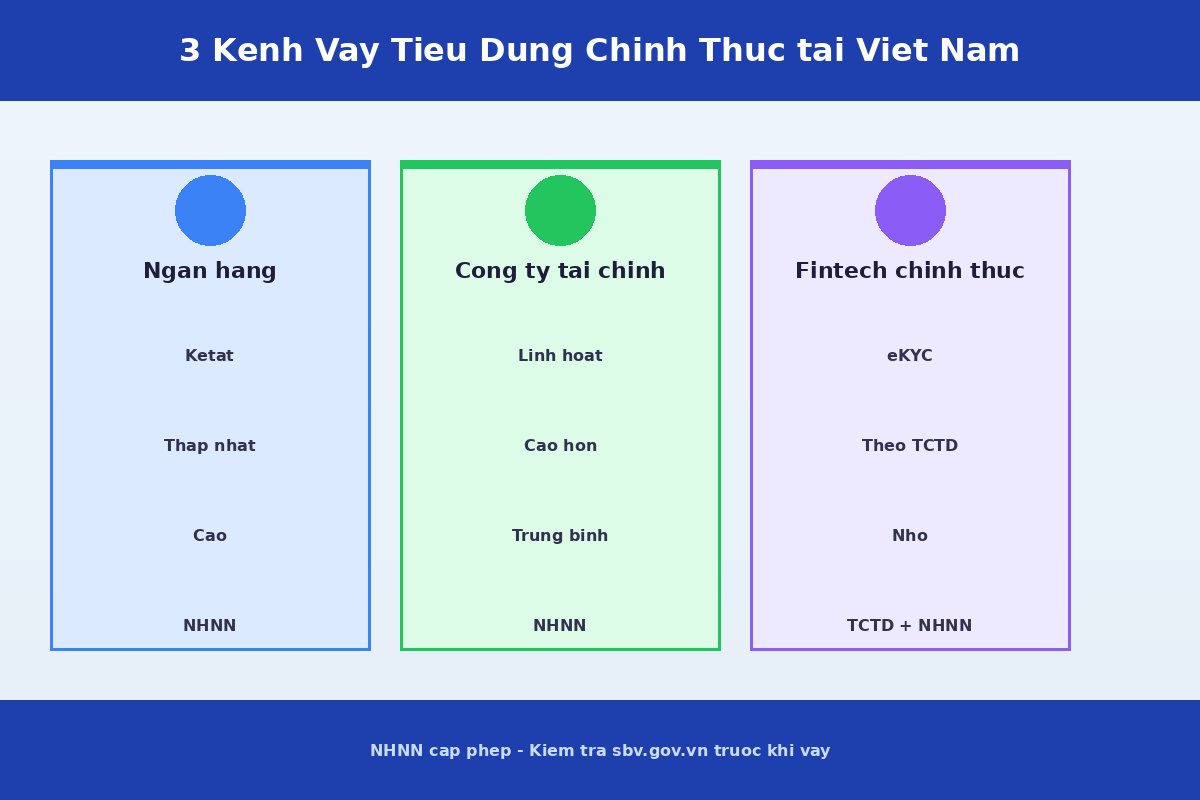

So sánh nhanh: Vay theo CCCD và các hình thức vay tín chấp khác

| Hình thức vay | Cần gì thêm ngoài CCCD? | Hạn mức tham khảo | Phù hợp với |

|---|---|---|---|

| Tín chấp ("vay theo CCCD") | Thu nhập, CIC | 5–50 triệu | Không có tài sản, cần vay nhanh |

| Vay theo đăng ký xe máy | Cavet xe đứng tên bạn | 5–40 triệu (theo giá trị xe) | Có xe máy chính chủ |

| Vay theo hồ sơ cư trú | Giấy tờ cư trú xác minh được | Tùy đơn vị | Cư trú ổn định, có giấy tờ |

| Vay theo sao kê lương | Sao kê lương 3–6 tháng | 10–100 triệu (theo thu nhập) | Có lương chuyển khoản đều đặn |

→ Tổng quan đầy đủ các hình thức vay: Vay Tiền Online Chuyển Khoản Nhanh — Hướng Dẫn Thực Tế Từ A đến Z

→ Nếu có xe đứng tên: Vay Theo Đăng Ký Xe Máy — Điều Kiện, Hạn Mức và Những Điều Cần Biết

Ai thật sự phù hợp với hình thức vay tín chấp theo CCCD?

Phù hợp khi:

- Bạn có thu nhập ổn định nhưng không có tài sản thế chấp

- Cần khoản vay nhỏ đến trung bình trong thời gian ngắn (dưới 50 triệu)

- Lịch sử tín dụng sạch hoặc chưa từng vay

- Cần giải ngân nhanh

Không nên chọn khi:

- Không có thu nhập ổn định hoặc không thể xác minh thu nhập

- Có nợ xấu nhóm 3–5 tại CIC

- Cần khoản vay lớn

- Muốn lãi suất thấp nhất

Dấu hiệu lừa đảo cần cảnh giác

Đỏ cờ cảnh báo cao:

- "100% duyệt", "ai cũng vay được" — không có đơn vị uy tín nào đưa ra cam kết tuyệt đối.

- Yêu cầu nộp phí trước khi nhận tiền — đây là dấu hiệu lừa đảo phổ biến nhất.

- Chỉ giao tiếp qua Zalo, Facebook, Telegram — không có văn phòng, địa chỉ rõ ràng.

- Yêu cầu chuyển tiền cho tài khoản cá nhân.

- Hợp đồng không ghi lãi suất cụ thể.

Nguyên tắc bảo vệ bản thân:

- Không bao giờ chuyển tiền trước khi nhận tiền vay

- Tra Google tên công ty + "lừa đảo" trước khi điền thông tin

- Ưu tiên đơn vị có giấy phép từ Ngân hàng Nhà nước

- Yêu cầu bảng tính chi tiết tổng chi phí vay trước khi ký

Tóm tắt: Những gì bạn cần biết

| Câu hỏi | Câu trả lời thực tế |

|---|---|

| Chỉ cần CCCD là vay được không? | Không. CCCD là bắt buộc nhưng chỉ là điều kiện cần. |

| Cần thêm gì nữa? | Thu nhập xác minh được, lịch sử CIC, địa chỉ cư trú. |

| Hạn mức tối đa là bao nhiêu? | Thường 5–50 triệu, tùy thu nhập và hồ sơ cụ thể. |

| Lãi suất có cao không? | Có — 20–50%/năm là phổ biến với tín chấp online. |

| Dấu hiệu lừa đảo rõ nhất? | Yêu cầu nộp phí trước khi nhận tiền. Không chuyển tiền. |

Tìm hiểu thêm

- Vay Theo CCCD — Điều Kiện Thực Tế, Hạn Mức và Những Điều Cần Biết

- Vay Tiền Online Chuyển Khoản Nhanh — Hướng Dẫn Thực Tế Từ A đến Z

- Bị Từ Chối Hồ Sơ Vay Online — Nguyên Nhân và Cách Khắc Phục

- Vay Theo Hồ Sơ Cư Trú — Giấy Tờ Thay Thế Sổ Hộ Khẩu Là Gì?

Câu hỏi thường gặp

Vay theo CCCD có cần sao kê lương không?

Tùy đơn vị. Nếu bạn có sao kê lương, khả năng được duyệt hạn mức cao hơn với lãi suất tốt hơn.

Vay theo CCCD có kiểm tra CIC không?

Có, phần lớn đơn vị cho vay tín chấp uy tín đều tra cứu CIC.

Tôi chưa có lịch sử tín dụng có vay được không?

Có — đây thường không phải rào cản lớn với vay tín chấp lần đầu.

Nếu bị yêu cầu nộp phí trước khi nhận tiền, tôi phải làm gì?

Không chuyển tiền. Đây là dấu hiệu lừa đảo rõ ràng. Tố cáo với Ngân hàng Nhà nước Việt Nam qua hotline 1900 9825.

MoneyBank cung cấp thông tin tham khảo. Điều kiện, hạn mức và lãi suất cụ thể do từng đơn vị cho vay quyết định. Hãy đọc kỹ hợp đồng và hỏi rõ trước khi ký.