Vay sinh viên: khi nào nên vay, khi nào không?

Tại sao cần tự hỏi trước khi vay?

Sinh viên thường chưa có thu nhập ổn định, và khoản vay sẽ phải trả từ nguồn tiền chưa chắc chắn trong tương lai. Điều này không có nghĩa là không nên vay — nhưng có nghĩa là cần cân nhắc kỹ hơn so với người đi làm đã có lương cố định.

Câu hỏi không phải là "vay được không" mà là "vay có hợp lý với hoàn cảnh mình không?"

1. Khung quyết định nhanh — 4 câu hỏi cần trả lời trước

Trước khi tìm hiểu bất kỳ sản phẩm vay nào, hãy tự trả lời thành thật 4 câu sau:

Câu 1: Khoản vay này phục vụ mục đích gì?

- Học phí kỳ học tới, thiết bị học bắt buộc, chi phí thực tập → có thể cân nhắc

- Mua sắm, du lịch, điện thoại đời mới, chi tiêu lifestyle → nên dừng lại

Câu 2: Có nguồn trả nợ rõ ràng trong 6–12 tháng tới không?

Nguồn có thể là: gia đình hỗ trợ theo kế hoạch cụ thể, lương thực tập, thu nhập từ việc làm thêm ổn định. Nếu nguồn trả nợ là "chờ ra trường rồi tính" hoặc "sẽ xin thêm bố mẹ" mà chưa có cam kết rõ, đây là dấu hiệu cần thận trọng.

Câu 3: Đã thử hết các kênh không-lãi hoặc lãi thấp chưa?

Theo thứ tự nên thử trước:

- Vay gia đình / người thân không lãi suất

- Học bổng, hỗ trợ tài chính từ trường

- Vay sinh viên chính sách theo Quyết định 157 qua Ngân hàng Chính sách Xã hội (NHCSXH) — lãi suất thấp nhất trên thị trường

Nếu chưa thử các kênh này, chưa nên vay thương mại.

Câu 4: Số tiền vay và khoản trả hàng tháng có nằm trong khả năng chịu đựng không?

Tính cụ thể: mỗi tháng cần trả bao nhiêu? So với thu nhập dự kiến (đi làm thêm, thực tập, hỗ trợ gia đình), con số đó chiếm bao nhiêu phần trăm? Ngưỡng an toàn thường không nên vượt 30–40% thu nhập hàng tháng.

2. Tình huống có thể cân nhắc vay

Dưới đây là các tình huống mà vay sinh viên có thể hợp lý — với điều kiện đã trả lời ổn 4 câu hỏi phía trên:

Học phí kỳ học gấp, chưa kịp xoay tiền

Gia đình cần thêm thời gian nhưng cam kết hoàn trả trong 2–3 tháng. Vay ngắn hạn, số tiền nhỏ, nguồn trả rõ ràng — có thể chấp nhận được.

Mua thiết bị học bắt buộc

Chương trình học yêu cầu laptop hoặc thiết bị chuyên ngành mà không có thiết bị thì không học được. Nếu chi phí vừa phải và có kế hoạch trả từ đi làm thêm, đây là mục đích có thể biện minh.

Chi phí thực tập / khóa học bổ trợ có nguồn hoàn vốn rõ

Ví dụ: học chứng chỉ để tăng lương khi ra trường, hoặc chi phí đi thực tập xa nhà có đơn vị hỗ trợ một phần. Cần cụ thể hóa nguồn thu hồi, không phải kỳ vọng mơ hồ.

Chi phí sinh hoạt thiết yếu khi thu nhập tạm thời bị gián đoạn

Ví dụ: mất việc làm thêm đột ngột, gia đình gặp khó khăn tạm thời. Vay để ổn định tình huống, có nguồn xử lý trong thời gian ngắn — có thể xem xét.

3. Tình huống nên dừng lại

Đây là các tình huống nên tìm phương án khác thay vì vay:

Vay để chi tiêu lifestyle — mua sắm, du lịch, điện thoại

Không phải nhu cầu học tập hay sinh hoạt thiết yếu. Đây là lý do phổ biến nhất dẫn đến khó khăn tài chính trong sinh viên.

Vay vì áp lực bạn bè hoặc "mọi người đều làm vậy"

Quyết định vay phải xuất phát từ hoàn cảnh của bạn, không phải từ bên ngoài. Áp lực xã hội không phải lý do tài chính hợp lệ.

Vay khi chưa có kế hoạch trả nợ cụ thể

Nếu câu trả lời cho "trả bằng gì, khi nào trả?" là không rõ ràng, chưa nên vay.

Vay để trả khoản vay khác

Đây là vòng xoáy nợ — vay mới để trả nợ cũ thường khiến tình trạng tài chính xấu đi nhanh hơn. Cần tìm cách tái cơ cấu nợ hoặc xin hỗ trợ từ gia đình thay vì vay thêm.

Vay số tiền lớn hơn nhiều so với mục đích thực tế

Ví dụ: cần 5 triệu học phí nhưng vay 20 triệu "để dự phòng". Số tiền dư thường bị tiêu hết trước khi kỳ hạn tới.

Vay từ app hoặc dịch vụ yêu cầu CCCD, không rõ lãi suất

(Xem phần cảnh báo bên dưới.)

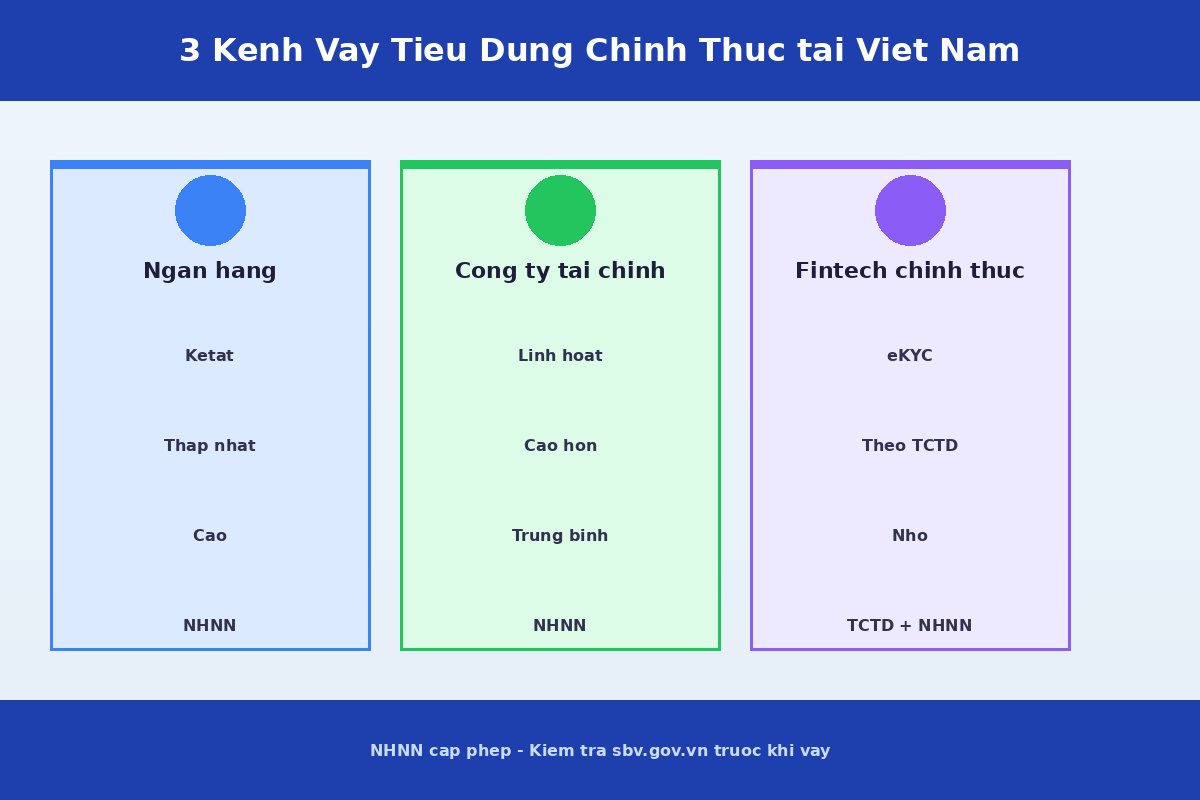

4. So sánh 3 kênh vay sinh viên

| Kênh | Lãi suất | Điều kiện | Ghi chú |

|---|---|---|---|

| NHCSXH (Quyết định 157) | Thấp nhất (dưới 10%/năm, cập nhật theo từng thời kỳ) | Hộ gia đình khó khăn, sinh viên đang học hệ chính quy | Giải ngân qua hộ gia đình, không trực tiếp cho sinh viên; cần thủ tục tại địa phương; thời gian xử lý lâu hơn |

| Ngân hàng / công ty tài chính | Trung bình — thường từ 15–35%/năm tùy hồ sơ | Cần người bảo lãnh (phụ huynh) hoặc hồ sơ thu nhập, tài sản đảm bảo | Yêu cầu chặt hơn, nhưng lãi suất và điều khoản minh bạch hơn; nên đọc kỹ hợp đồng |

| App vay / vay theo CCCD | Cao — có thể 30–70%+/năm, cộng phí dịch vụ | Dễ tiếp cận, chỉ cần CCCD | Rủi ro cao nhất; nhiều app không đăng ký phép; phí ẩn và lãi thực tế cao hơn quảng cáo nhiều |

Nếu đã đủ điều kiện NHCSXH, đây là kênh nên thử đầu tiên. Nếu không đủ điều kiện, ngân hàng / công ty tài chính có người bảo lãnh là lựa chọn thứ hai an toàn hơn app vay.

Để hiểu rõ hơn về sự khác biệt giữa các hình thức vay, bạn có thể đọc thêm: Vay tín chấp, cầm cố và thế chấp khác nhau thế nào?

5. Cảnh báo: các bẫy phổ biến với sinh viên

App vay lãi cao và dịch vụ "vay sinh viên không cần điều kiện"

Quảng cáo "chỉ cần CCCD, giải ngân 15 phút" thường ẩn một mức lãi suất và phí dịch vụ rất cao. Một số app tính phí dịch vụ hàng ngày hoặc hàng tuần thay vì hàng năm, khiến lãi thực tế lên đến 100–300%/năm nếu quy đổi.

Để nhận diện các dấu hiệu cảnh báo, xem: 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch

Tín dụng đen

Cho vay không qua tổ chức tín dụng được cấp phép — lãi suất có thể vi phạm quy định pháp luật, và khi không trả được, người vay có thể bị gây áp lực hoặc đòi nợ theo cách phi pháp. Sinh viên là đối tượng thường bị nhắm tới vì thiếu kinh nghiệm và cần tiền gấp.

"Vay sinh viên không cần phụ huynh biết"

Một số dịch vụ marketing theo hướng này để thu hút người trẻ. Thực tế, vay mà không thông báo với gia đình thường là dấu hiệu của một dịch vụ không muốn bị kiểm tra kỹ — hãy thận trọng.

Vay theo gói "học bổng tư nhân" hoặc "đầu tư giáo dục"

Một số hình thức vay được đóng gói như học bổng hay đầu tư, nhưng thực chất vẫn là khoản nợ với lãi suất cao. Đọc kỹ hợp đồng trước khi ký.

6. Checklist 5 điểm trước khi đặt bút ký

Trước khi ký bất kỳ hợp đồng vay nào, hãy xác nhận được cả 5 điều sau:

- Biết chính xác lãi suất năm (APR/lãi suất danh nghĩa) và tổng phí phải trả — không chỉ "lãi tháng bao nhiêu"

- Biết chính xác khoản trả hàng tháng và thời hạn vay — đã tính được tổng tiền phải trả so với số tiền nhận

- Có nguồn trả nợ cụ thể — không phải dự định mơ hồ

- Đã đọc kỹ điều khoản phạt trả trước hạn / phí phát sinh — một số hợp đồng tính phí cao nếu bạn muốn tất toán sớm

- Biết tổ chức cho vay là ai — có giấy phép hoạt động, địa chỉ rõ ràng, kênh liên hệ chính thức

Xem thêm checklist đầy đủ cho hợp đồng vay: Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay

7. FAQ ngắn

Sinh viên dưới 18 tuổi có vay được không?

Về mặt pháp lý, người dưới 18 tuổi chưa có đầy đủ năng lực hành vi dân sự để tự ký hợp đồng vay. Thực tế, hầu hết tổ chức tín dụng hợp pháp yêu cầu người vay từ đủ 18 tuổi trở lên. Nếu bạn chưa đủ 18 tuổi và cần vay, cần có người đại diện hợp pháp (thường là phụ huynh) đứng ra ký thay.

Vay sinh viên có cần phụ huynh không?

Tùy kênh. Vay chính sách NHCSXH cần gia đình đứng tên. Vay từ một số ngân hàng / công ty tài chính có thể cần người bảo lãnh (thường là phụ huynh). App vay thường không yêu cầu — nhưng đây cũng là một trong những lý do app vay có rủi ro cao hơn và lãi suất cao hơn.

Vay sinh viên có ảnh hưởng đến điểm tín dụng CIC không?

Có. Mọi khoản vay từ tổ chức tín dụng hợp pháp đều được báo cáo lên CIC (Trung tâm Thông tin Tín dụng Quốc gia). Nếu bạn trả đúng hạn, điều này thực tế có thể giúp xây dựng lịch sử tín dụng tốt cho sau này. Ngược lại, nếu trả trễ hoặc không trả, sẽ ảnh hưởng xấu đến khả năng vay trong tương lai.

Có thể hoãn trả nợ khi chưa ra trường không?

Phụ thuộc vào từng sản phẩm. Vay NHCSXH theo Quyết định 157 có quy định ân hạn nhất định. Vay từ ngân hàng / công ty tài chính thông thường không có ân hạn tự động — bạn cần thương lượng trực tiếp với bên cho vay nếu gặp khó khăn. Không được tự ý ngừng trả mà không có thỏa thuận.

Vay từ app, trả trước hạn có bị phạt không?

Một số app tính phí tất toán sớm, một số không. Cần đọc kỹ điều khoản trước khi vay. Với vay ngân hàng / công ty tài chính, quy định phí trả trước hạn thường được nêu rõ hơn trong hợp đồng. Xem thêm: Trả nợ trước hạn có bị phạt không?

Bước tiếp theo

Nếu bạn đã xem xét và quyết định tiến tới vay, điều quan trọng tiếp theo là hiểu đúng lãi suất và các khoản phí để không bị tính nhầm hay bị bất ngờ sau ký hợp đồng.

Đọc tiếp: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay

Đọc thêm

- Vay sinh viên — điều kiện, hạn mức, lãi suất và những rủi ro cần tránh (MB-021 — landing chính)

- 7 dấu hiệu nhận biết dịch vụ vay thiếu minh bạch (MB-028)

- Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay (MB-038)

- Vay tín chấp, cầm cố và thế chấp khác nhau thế nào? (MB-026)

- Trả nợ trước hạn có bị phạt không? (MB-031)