Có nên vay trả góp theo ngày không? Khi nào nên tránh?

Trả góp theo ngày hoạt động như thế nào?

Vay trả góp theo ngày là hình thức bạn vay một khoản tiền cố định, rồi trả lại mỗi ngày một khoản nhỏ cho đến khi hết nợ. Ví dụ: vay 5 triệu đồng trong 60 ngày, mỗi ngày trả 100.000 đồng, tổng cộng trả 6 triệu — tức là chi phí thêm là 1 triệu đồng cho khoản vay đó.

Ưu điểm của hình thức này là kỳ trả nhỏ, phù hợp với người có dòng tiền vào hàng ngày. Tuy nhiên, khi quy đổi sang lãi suất năm thực tế, con số thường cao hơn nhiều so với vay truyền thống.

Nếu bạn muốn hiểu chi tiết về cách tính lãi, phí thực tế và cấu trúc khoản vay trả góp theo ngày, xem thêm: Vay trả góp theo ngày — cách hoạt động, lãi suất thực tế và những điều cần biết trước khi vay

4 dấu hiệu hoàn cảnh "có thể phù hợp"

Vay trả góp theo ngày không phải lúc nào cũng xấu. Có một số trường hợp hình thức này có thể dùng được, nếu bạn đánh giá kỹ:

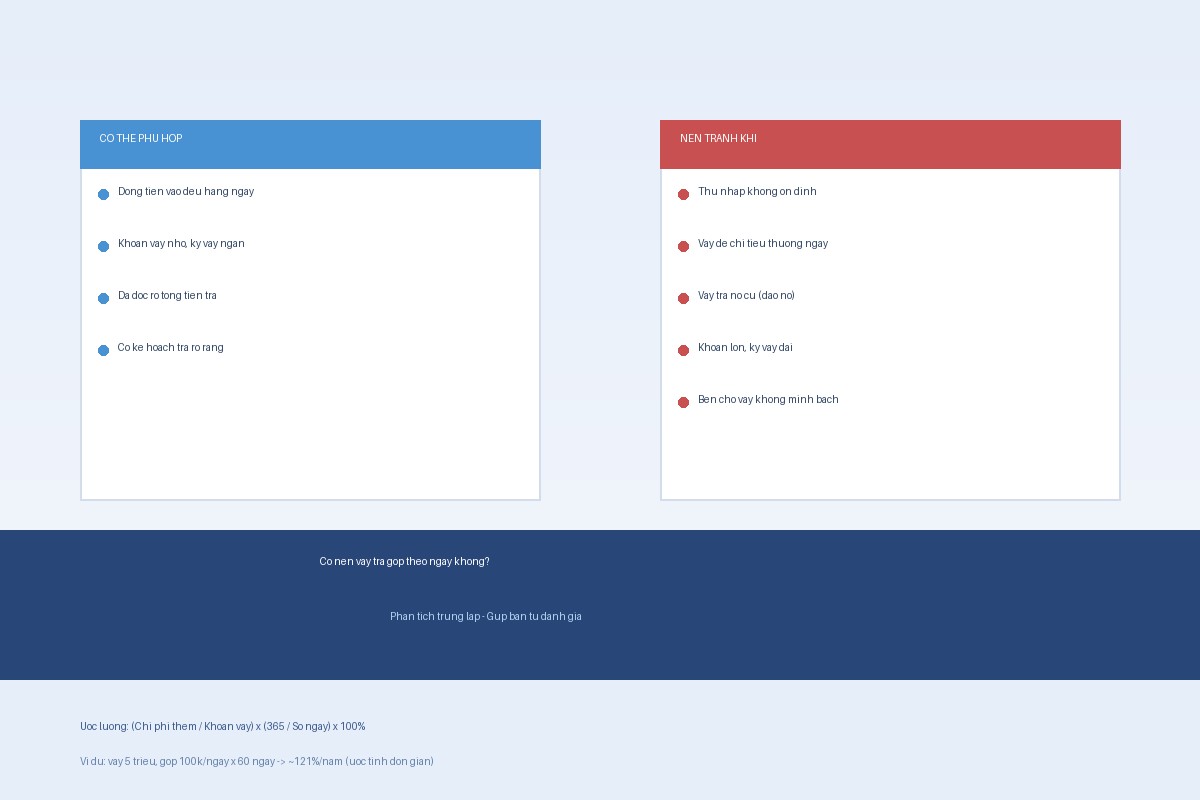

1. Bạn có dòng tiền vào đều theo ngày

Người bán hàng, chạy xe ôm công nghệ, làm dịch vụ tự do, hoặc buôn bán nhỏ lẻ — thường có thu nhập hàng ngày. Với nhóm này, việc trả một khoản nhỏ mỗi ngày khớp với dòng tiền thực tế, ít bị căng vào một kỳ lớn như trả theo tháng.

2. Khoản vay nhỏ, kỳ vay ngắn

Nhu cầu vốn ngắn hạn vài triệu đến vài chục triệu trong vài tuần đến vài tháng là vùng hình thức này có lý do tồn tại. Khoản vay càng nhỏ và kỳ vay càng ngắn, tổng chi phí tích lũy càng ít.

3. Bạn đã đọc kỹ tổng tiền phải trả và không bị che giấu phí

Nếu bên cho vay trình bày rõ ràng: số tiền vay, số tiền trả mỗi ngày, tổng số tiền phải trả và số ngày vay — và bạn chấp nhận con số đó sau khi đã tính toán — thì đây là quyết định có cơ sở.

4. Bạn có kế hoạch trả rõ ràng, không phụ thuộc vào khoản khác

Khoản góp ngày nên là khoản độc lập, không dùng để đắp nợ nơi khác hay chờ thu nhập bất định.

5 dấu hiệu hoàn cảnh "nên tránh"

1. Thu nhập không đều hoặc dễ bị gián đoạn

Nếu bạn không chắc chắn có tiền mỗi ngày để trả — do thu nhập theo mùa, theo đơn hàng, hoặc đang trong giai đoạn không ổn định — thì việc cam kết trả từng ngày là rủi ro. Trễ một vài ngày liên tiếp có thể dẫn đến phí phạt hoặc áp lực thu nợ.

2. Vay để chi tiêu sinh hoạt thường ngày

Dùng khoản góp ngày để bù thu nhập hàng tháng, mua thực phẩm, trả tiền thuê nhà, hoặc các chi phí cố định hàng tháng là dấu hiệu của vòng xoáy phụ thuộc. Khi thu nhập bình thường hóa, bạn vẫn phải tiếp tục trả khoản vay — và có thể vay tiếp để trang trải.

3. Vay để trả nợ cũ (đảo nợ)

Lấy khoản góp ngày để trả một khoản vay khác đang quá hạn là cách làm nguy hiểm: lãi suất mới cộng vào lãi suất cũ, và bạn không thực sự thoát khỏi nợ — chỉ chuyển sang chủ nợ khác với điều kiện có thể tệ hơn.

4. Khoản vay lớn hoặc kỳ vay dài

Với khoản vay vài chục triệu trở lên hoặc kỳ vay kéo dài 6-12 tháng, chi phí tích lũy của góp ngày sẽ rất cao khi quy ra lãi suất thực. Trong trường hợp này, các hình thức vay truyền thống theo tháng hoặc vay có tài sản đảm bảo thường có chi phí thực tế thấp hơn đáng kể.

5. Bên cho vay không nói rõ tổng tiền phải trả

Nếu bên cho vay chỉ thông báo "góp X nghìn/ngày" mà không nêu tổng số tiền phải trả, tổng số ngày, và không có hợp đồng rõ ràng — đây là dấu hiệu đỏ cần dừng lại.

Phân biệt: trả góp theo ngày hợp pháp và "vay đứng theo ngày"

Đây là điểm quan trọng mà nhiều người nhầm lẫn hoặc không biết.

Trả góp theo ngày từ tổ chức có giấy phép

- Được cấp phép bởi Ngân hàng Nhà nước Việt Nam hoặc hoạt động theo Luật Các tổ chức tín dụng

- Có hợp đồng vay bằng văn bản, ghi rõ số tiền vay, kỳ hạn, lãi suất, tổng tiền phải trả

- Lãi suất được công khai và tuân thủ quy định pháp luật

- Có quy trình khiếu nại và giải quyết tranh chấp minh bạch

"Vay đứng theo ngày" / "hụi ngày" kiểu tín dụng đen

- Thường qua cá nhân, app không rõ pháp lý, hoặc nhóm không chính thức

- Không có hợp đồng văn bản hoặc hợp đồng mập mờ, bất lợi cho người vay

- Lãi suất thực tế có thể vượt gấp nhiều lần mức pháp luật cho phép (20%/năm theo BLDS 2015)

- Thu nợ bằng áp lực, đến nhà, liên hệ người thân

- Có thể yêu cầu giữ CCCD, sổ hộ khẩu, hoặc ký giấy nhận nợ với số tiền không thực tế

Nếu bạn không tìm thấy tên tổ chức trong danh sách đơn vị được cấp phép của NHNN, hoặc không có hợp đồng ghi rõ lãi suất — đó là dấu hiệu của tín dụng đen trá hình.

Cách tính nhanh tổng chi phí thực tế

Trước khi đồng ý bất kỳ khoản góp ngày nào, hãy tính theo cách đơn giản sau:

Bước 1: Tính tổng tiền phải trả

Lấy số tiền góp mỗi ngày × tổng số ngày vay

Ví dụ: 100.000 đồng/ngày × 60 ngày = 6.000.000 đồng

Bước 2: Tính phần chi phí thêm

Tổng tiền phải trả − số tiền vay ban đầu

Ví dụ: 6.000.000 − 5.000.000 = 1.000.000 đồng là tiền lãi + phí

Bước 3: Ước lượng lãi suất năm thực tế

Công thức gần đúng: (Chi phí thêm / Số tiền vay) × (365 / Số ngày vay) × 100%

Ví dụ: (1.000.000 / 5.000.000) × (365 / 60) × 100% ≈ 121%/năm

Đây chỉ là ước lượng đơn giản, không tính ghép lãi hay phí khởi tạo. Lãi suất thực tế APR thường còn cao hơn khi cộng thêm phí.

Cần lưu ý: Theo Bộ luật Dân sự 2015, lãi suất thỏa thuận giữa các bên không được vượt quá 20%/năm trên số tiền vay. Nhiều khoản góp ngày trên thị trường — đặc biệt từ cá nhân và app không rõ nguồn gốc — có lãi suất thực vượt mức này nhiều lần.

Nếu bạn muốn đọc kỹ hơn về cách phân tích lãi suất và phí, xem: Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay

Cảnh báo: những dấu hiệu tín dụng đen kiểu góp ngày

Bên cạnh lãi suất cao, hình thức "góp ngày" từ tín dụng đen còn đi kèm nhiều rủi ro khác:

- Thu nợ kiểu áp lực xã hội: gọi điện liên tục, đến tận nhà hoặc nơi làm việc, liên hệ người thân, đồng nghiệp

- Ép ký giấy nhận nợ với số tiền không thực tế: giấy viết tay ghi số tiền lớn hơn thực vay, hoặc ghi ngày không khớp

- Yêu cầu giữ giấy tờ tùy thân: giữ CCCD, hộ chiếu, hoặc bất kỳ giấy tờ gốc nào là vi phạm pháp luật và làm bạn mất khả năng tự bảo vệ

- Không có hợp đồng hoặc chỉ nhắn tin: không có văn bản pháp lý bảo vệ người vay

- Lãi phạt trễ hạn cộng dồn nhanh: một vài ngày trễ có thể dẫn đến số tiền phạt vượt cả khoản gốc

Nếu bạn nghi ngờ đang tiếp xúc với tín dụng đen, bạn có thể liên hệ đường dây nóng của Ngân hàng Nhà nước để kiểm tra hoặc phản ánh.

Checklist 5 điểm trước khi đồng ý ký

Trước khi ký bất kỳ hợp đồng vay góp ngày nào, kiểm tra 5 điểm sau:

- Tổ chức cho vay có giấy phép rõ ràng? — Tìm tên trong danh sách NHNN công bố hoặc kiểm tra mã số doanh nghiệp

- Hợp đồng ghi đủ thông tin? — Số tiền vay, số ngày, tiền góp/ngày, tổng tiền phải trả, lãi suất, phí phạt trễ hạn

- Bạn đã tự tính tổng chi phí và chấp nhận? — Dùng công thức ở trên để tính; đừng chỉ nhìn vào "X nghìn/ngày"

- Không bị yêu cầu giữ giấy tờ tùy thân? — Bất kỳ yêu cầu nào về giữ CCCD/sổ hộ khẩu là dấu hiệu nguy hiểm

- Bạn có kế hoạch trả rõ ràng mà không phụ thuộc vào khoản vay khác? — Nếu chưa có, dừng lại và xem xét lại nhu cầu

Xem thêm checklist đầy đủ trước khi ký hợp đồng vay: Checklist 10 điểm cần đọc kỹ trước khi ký hợp đồng vay

Câu hỏi thường gặp

Vay góp ngày có bị ghi vào CIC (lịch sử tín dụng) không?

Nếu bạn vay từ tổ chức tài chính được cấp phép, khoản vay và lịch sử trả sẽ được báo cáo lên CIC — điều này có thể tốt (nếu trả đúng hạn) hoặc xấu (nếu trễ). Với các khoản vay từ cá nhân không có pháp lý, thường không vào CIC nhưng cũng không có sự bảo vệ pháp lý nào.

Có trả trước hạn được không?

Tùy hợp đồng. Một số tổ chức cho phép tất toán sớm và tính lãi theo số ngày thực tế đã dùng; một số khác tính đủ lãi theo kỳ hạn ban đầu. Cần hỏi và ghi rõ vào hợp đồng trước khi ký. Xem thêm: Trả nợ trước hạn có bị phạt không?

Nếu chậm trả 1-2 ngày sẽ thế nào?

Với tổ chức hợp pháp: thường có phí phạt trễ hạn theo ngày, mức cụ thể ghi trong hợp đồng. Với tín dụng đen: thường không có quy định rõ và người thu nợ có thể hành động tùy tiện, không theo luật.

Vay góp ngày có cần thế chấp không?

Phần lớn hình thức góp ngày là tín chấp — không yêu cầu tài sản đảm bảo. Đây là một trong những lý do lãi suất thực tế cao hơn vay có thế chấp. Nếu bên nào đó yêu cầu giữ tài sản hoặc giấy tờ như điều kiện, cần đọc kỹ hợp đồng và xem đây là cầm cố hay thế chấp chứ không phải tín chấp.

Góp ngày khác gì so với vay trả góp theo tháng?

Góp ngày: kỳ trả ngắn (hàng ngày), khoản vay thường nhỏ hơn, lãi suất thực tế thường cao hơn đáng kể, phù hợp với dòng tiền hàng ngày. Góp tháng: kỳ trả dài hơn, có thể vay khoản lớn hơn, lãi suất năm thường thấp hơn, phù hợp với người có thu nhập theo tháng (lương). Nếu bạn có thu nhập theo tháng, góp tháng thường hiệu quả hơn về chi phí.

Bước tiếp theo nếu bạn đang cân nhắc vay

Dù chọn hình thức vay nào, kỹ năng đọc tổng chi phí thực tế — không chỉ dựa vào "góp X/ngày" hay "lãi X%" — là bước bảo vệ bạn tốt nhất. Đọc thêm để biết cách tính và so sánh:

Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay →