Vay Sinh Viên: Điều Kiện, Hạn Mức, Lãi Suất Và Những Rủi Ro Cần Tránh

Cập nhật: Tháng 5 năm 2026 | Loại bài: Landing page | ID: MB-021

Sinh viên có vay được tiền không?

Có — nhưng không phải theo cách đơn giản như nhiều quảng cáo mô tả.

Sinh viên thuộc nhóm người có thu nhập thấp hoặc chưa có thu nhập ổn định, nên hầu hết ngân hàng thương mại và công ty tài chính áp dụng điều kiện thẩm định chặt hơn. Tuy nhiên vẫn có một số kênh dành riêng hoặc phù hợp với nhóm này.

Các kênh vay chính thức phù hợp với sinh viên

1. Quỹ tín dụng sinh viên — Ngân hàng Chính sách Xã hội (NHCSXH)

Đây là kênh vay ưu đãi dành riêng cho sinh viên có hoàn cảnh khó khăn, được Nhà nước bảo lãnh.

- Đối tượng: sinh viên đang học tại các trường đại học, cao đẳng, trung cấp nghề được công nhận

- Mức vay: cập nhật định kỳ theo quyết định của Chính phủ — hiện tối đa khoảng 4 triệu đồng/tháng (tham khảo thực tế tại chi nhánh NHCSXH địa phương)

- Lãi suất: ưu đãi thấp hơn thị trường, do Nhà nước hỗ trợ

- Điều kiện: phải có xác nhận từ nhà trường và địa phương; thủ tục qua tổ tiết kiệm vay vốn hoặc trực tiếp NHCSXH cấp huyện

- Lưu ý: thời gian xử lý có thể từ vài ngày đến vài tuần; không phải sinh viên nào cũng đủ điều kiện theo tiêu chí chính sách

Phù hợp khi: bạn cần vay để đóng học phí, có thời gian chuẩn bị hồ sơ và hoàn cảnh khó khăn được xác nhận.

2. Vay tín chấp theo CCCD — kênh online đơn giản nhất

Dành cho sinh viên từ 18 tuổi trở lên có CCCD hợp lệ. Đây là hình thức tín chấp — tức là không cần tài sản đảm bảo.

- Điều kiện cơ bản: CCCD còn hạn, tài khoản ngân hàng chính chủ, số điện thoại thật

- Hạn mức thực tế cho sinh viên: thường từ 1–10 triệu đồng ở lần vay đầu, phụ thuộc vào lịch sử tín dụng và hồ sơ cụ thể từng người

- Ưu điểm: hồ sơ đơn giản, đăng ký online, giải ngân nhanh nếu được duyệt

- Hạn chế: sinh viên chưa có thu nhập hoặc lịch sử tín dụng sẽ có tỷ lệ duyệt thấp hơn người đi làm; lãi suất ở nhóm công ty tài chính thường cao hơn ngân hàng

Xem thêm: Vay theo CCCD — điều kiện thực tế, hạn mức và những điều cần biết

Phù hợp khi: bạn cần vay gấp một khoản nhỏ, đủ 18 tuổi và có CCCD, có thể trả trong ngắn hạn.

3. Vay tiền online chuyển khoản nhanh — kênh tổng hợp

Đây là nhóm sản phẩm tín chấp online từ nhiều đơn vị cho vay khác nhau, không giới hạn đối tượng sinh viên nhưng sinh viên vẫn có thể tham chiếu các điều kiện.

- Giải ngân qua tài khoản ngân hàng

- Yêu cầu hồ sơ tương tự vay theo CCCD

- Mức lãi và phí khác nhau tùy đơn vị — cần đọc kỹ hợp đồng trước khi ký

Xem thêm: Vay tiền online chuyển khoản nhanh — hướng dẫn thực tế từ A đến Z

4. Vay tín chấp ngân hàng thương mại — khó hơn nhưng có thể thử

Một số ngân hàng có sản phẩm tín chấp cho người trẻ hoặc sinh viên sắp ra trường, nhưng thường yêu cầu ít nhất một trong các yếu tố:

- Có thu nhập chứng minh được (part-time, thực tập có hợp đồng)

- Có người thân đứng bảo lãnh

- Đang có tài khoản lương hoặc tiết kiệm tại ngân hàng đó

Thực tế: sinh viên chưa có việc làm, chưa có lịch sử tín dụng thường bị từ chối ở kênh này.

Điều kiện vay phổ biến sinh viên cần chuẩn bị

| Điều kiện | Chi tiết |

|---|---|

| Tuổi | Từ 18 tuổi trở lên (một số kênh yêu cầu 20+) |

| Giấy tờ tùy thân | CCCD còn hạn, hợp lệ |

| Tài khoản ngân hàng | Tài khoản chính chủ, cùng tên với CCCD |

| Số điện thoại | Sim chính chủ, còn hoạt động |

| Thu nhập | Không bắt buộc ở tín chấp online; bắt buộc ở ngân hàng thương mại |

| Người bảo lãnh | Tùy kênh — NHCSXH cần hộ gia đình; ngân hàng thương mại có thể yêu cầu |

Hạn mức thực tế cho sinh viên chưa có thu nhập:

- NHCSXH: theo quy định hiện hành (liên hệ chi nhánh địa phương để biết mức cụ thể)

- Tín chấp online/CCCD: phổ biến 1–5 triệu ở lần đầu, có thể tăng nếu trả đúng hạn

- Ngân hàng thương mại: thường không duyệt nếu chưa có thu nhập chứng minh

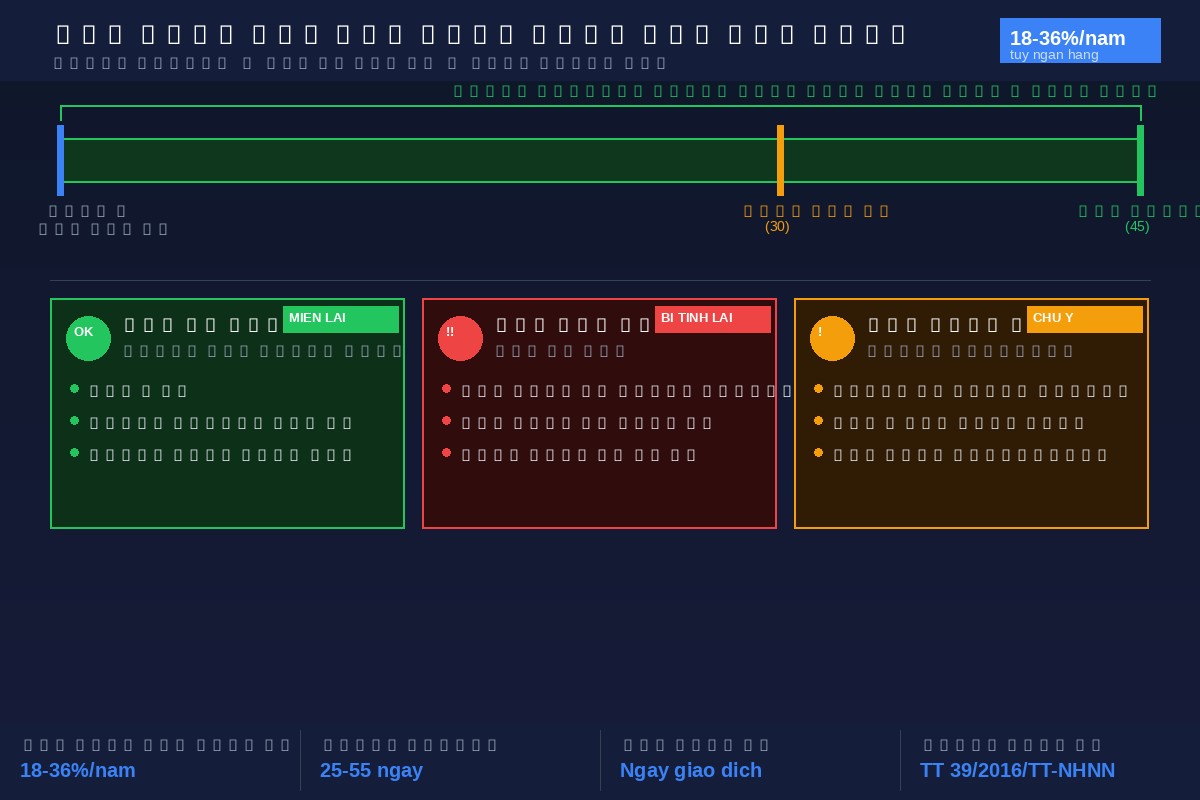

Lãi suất và chi phí cần biết

Lãi suất ưu đãi (NHCSXH)

Ngân hàng Chính sách Xã hội công bố lãi suất định kỳ, thường thấp hơn thị trường đáng kể. Tham khảo thông tin chính thức tại chi nhánh NHCSXH địa phương hoặc website NHCSXH.vn.

Lãi suất tín chấp thương mại

- Công ty tài chính: dao động từ 20–50%/năm tùy sản phẩm và hồ sơ

- Một số khoản vay ngắn hạn tính phí theo ngày — cần quy đổi ra %/năm để so sánh đúng

- Ví dụ tham khảo: khoản vay 5 triệu trong 12 tháng với lãi 30%/năm → trả khoảng 5,8–6 triệu tổng (tùy phương thức tính lãi)

Các loại phí cần hỏi trước khi ký

- Phí giải ngân, phí quản lý

- Phí trả nợ trước hạn (nếu có)

- Phí phạt khi chậm thanh toán

Quy tắc cơ bản: đọc kỹ tổng số tiền phải trả, không chỉ nhìn số tiền vay ban đầu.

Rủi ro sinh viên cần tránh

1. App vay nóng và app cho vay không phép

Đây là rủi ro nghiêm trọng nhất với nhóm sinh viên. Các app này thường:

- Quảng cáo "duyệt trong 5 phút, không cần gì cả"

- Lãi suất thực tế có thể lên đến 200–500%/năm khi quy đổi

- Dùng chiến thuật đe dọa, quấy rối khi bạn chậm trả

- Truy cập danh bạ điện thoại để liên hệ người thân

Cách nhận biết app vay uy tín: xem giấy phép hoạt động, tra cứu tên tổ chức tín dụng trên website NHNN.vn.

Tham khảo thêm: Vay qua app — rủi ro và cách nhận biết app vay uy tín

2. Vay nhiều app cùng lúc

Nhiều sinh viên vay chồng chất nhiều khoản để "lấy khoản này trả khoản kia". Kết quả:

- Lịch sử tín dụng xấu, bị ghi nhận trên CIC

- Tổng nợ vượt xa khả năng trả

- Có thể bị khởi kiện hoặc liệt vào danh sách nợ xấu

3. Cho mượn CCCD hoặc tài khoản ngân hàng

Đây là hành vi có thể vi phạm pháp luật và gây hậu quả nghiêm trọng:

- Tên bạn xuất hiện trong hợp đồng vay — bạn là người chịu trách nhiệm pháp lý

- Tài khoản của bạn có thể bị phong tỏa nếu liên quan đến gian lận

- Không lấy lại được uy tín tín dụng dễ dàng

Quy tắc tuyệt đối: không cho ai mượn CCCD hoặc tài khoản ngân hàng để vay tiền thay bạn, dù là bạn bè hay người quen.

Khi nào nên vay? Khi nào không nên?

Nên cân nhắc vay khi:

- Đóng học phí khẩn cấp và bạn chắc chắn có nguồn trả (học bổng, tiền gia đình gửi sau)

- Sự cố y tế hoặc tình huống cấp thiết không thể trì hoãn

- Mua thiết bị học tập thiết yếu (máy tính cho ngành kỹ thuật) khi bạn có kế hoạch trả nợ rõ ràng

Không nên vay khi:

- Để mua sắm, du lịch, giải trí — đây là tiêu dùng không thiết yếu, không tạo ra giá trị để bù đắp lãi suất

- Khi không biết mình sẽ trả bằng nguồn nào — sinh viên chưa có thu nhập ổn định rất dễ rơi vào vòng nợ

- Khi muốn "thử" một khoản nhỏ vì tò mò — mỗi lần vay đều để lại dấu vết trên hồ sơ tín dụng

Câu hỏi tự đặt trước khi vay:

"Tôi sẽ trả khoản này bằng tiền từ đâu, trong vòng bao lâu?"

Nếu chưa trả lời được câu này, hãy dừng lại.

Câu hỏi thường gặp (FAQ)

Sinh viên 18 tuổi có vay được không? Có — các kênh tín chấp online cho phép từ 18 tuổi. Nhưng tỷ lệ duyệt phụ thuộc vào lịch sử tín dụng và hồ sơ thực tế.

Không có thu nhập có vay được không? Ở kênh tín chấp online/CCCD: có thể — nhưng hạn mức thấp và không chắc được duyệt. Ở ngân hàng thương mại: rất khó nếu không có chứng minh thu nhập hoặc người bảo lãnh.

Vay sinh viên có cần người bảo lãnh không? Tùy kênh. NHCSXH yêu cầu xác nhận hộ gia đình. Tín chấp online thường không cần bảo lãnh. Ngân hàng thương mại thường yêu cầu nếu bạn chưa có thu nhập.

Vay sinh viên ảnh hưởng đến lịch sử tín dụng không? Có — mọi khoản vay từ tổ chức tín dụng hợp pháp đều được ghi nhận trên CIC. Trả đúng hạn giúp xây dựng lịch sử tốt; chậm trả sẽ ảnh hưởng tiêu cực đến khả năng vay sau này.

Nếu bị từ chối hồ sơ, tôi phải làm gì? Tìm hiểu lý do bị từ chối để cải thiện hồ sơ. Xem thêm: Bị từ chối hồ sơ vay online vì những lý do nào?

Tôi cần tiền gấp hôm nay, làm sao để được giải ngân nhanh? Kênh tín chấp online theo CCCD có thể giải ngân trong ngày nếu được duyệt. Xem thêm: Vay online giải ngân nhanh trong ngày cần điều kiện gì?

Tóm tắt và hướng tiếp theo

Sinh viên có thể vay tiền hợp pháp qua:

- Quỹ sinh viên NHCSXH — lãi suất thấp nhất, phù hợp khi có đủ điều kiện hồ sơ chính sách

- Tín chấp online theo CCCD — nhanh và đơn giản nhất, hạn mức thấp hơn

- Vay tiền online tổng hợp — nhiều lựa chọn, cần so sánh kỹ điều kiện từng đơn vị

Trước khi đăng ký bất kỳ kênh nào: đọc kỹ hợp đồng, hiểu rõ tổng tiền phải trả, và chắc chắn bạn biết nguồn trả nợ đến từ đâu.

Xem thêm: