Cách đọc lãi suất, phí dịch vụ và tổng tiền phải trả trước khi vay

1. Lãi suất theo tháng và theo năm — đọc thế nào cho đúng?

Khi đọc hợp đồng hoặc quảng cáo vay, bạn sẽ gặp hai cách ghi lãi suất:

| Cách ghi | Ý nghĩa | Ví dụ |

|---|---|---|

| %/tháng | Lãi tính trên mỗi tháng | 2%/tháng |

| %/năm | Lãi tính trên cả năm | 24%/năm |

Quy đổi đơn giản: 1%/tháng = 12%/năm (tính thẳng, chưa tính lãi kép). Vì vậy 2%/tháng tương đương 24%/năm theo cách tính thông thường.

Lưu ý thực tế:

- Các công ty tài chính và app vay thường ghi theo %/tháng vì con số nhìn nhỏ hơn.

- Ngân hàng thường ghi theo %/năm theo quy định chuẩn hóa.

- Luôn quy về cùng đơn vị (tốt nhất là %/năm) trước khi so sánh hai khoản vay khác nhau.

Ví dụ: Khoản vay A quảng cáo "1.9%/tháng", khoản vay B quảng cáo "21%/năm". Quy về năm: A = 22.8%/năm, B = 21%/năm → B rẻ hơn dù con số tháng trông nhỏ hơn.

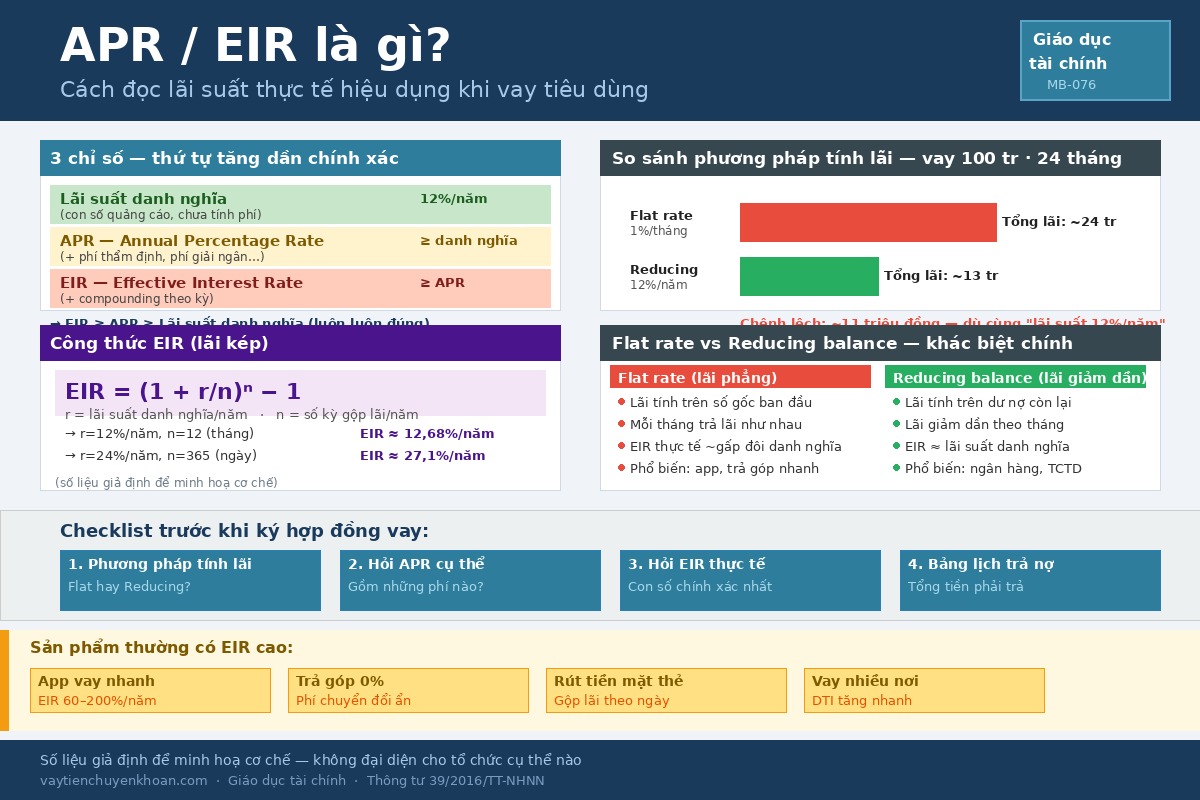

2. Hai cách tính lãi — khác nhau rất nhiều về tổng tiền phải trả

Đây là điểm dễ gây nhầm lẫn nhất và có tác động lớn nhất đến số tiền bạn thực trả.

Dư nợ gốc ban đầu (flat rate / lãi phẳng)

Lãi được tính trên toàn bộ số tiền vay gốc trong suốt kỳ hạn, dù bạn đã trả bớt gốc mỗi tháng.

Ví dụ: Vay 10 triệu, 12 tháng, lãi 2%/tháng theo dư nợ gốc ban đầu.

- Lãi mỗi tháng = 10.000.000 × 2% = 200.000 đ

- Tổng lãi 12 tháng = 200.000 × 12 = 2.400.000 đ

- Tổng tiền phải trả (chưa tính phí) = 10.000.000 + 2.400.000 = 12.400.000 đ

Dư nợ giảm dần (declining balance)

Lãi được tính trên số tiền gốc còn lại sau mỗi kỳ trả. Mỗi tháng trả một phần gốc, lãi tháng sau sẽ thấp hơn.

Ví dụ: Cùng điều kiện — vay 10 triệu, 12 tháng, lãi 2%/tháng theo dư nợ giảm dần.

- Gốc mỗi tháng = 10.000.000 ÷ 12 ≈ 833.333 đ

- Tháng 1: lãi = 10.000.000 × 2% = 200.000 đ

- Tháng 2: lãi = (10.000.000 − 833.333) × 2% ≈ 183.333 đ

- ...

- Tổng lãi ≈ 1.300.000 đ

- Tổng tiền phải trả ≈ 11.300.000 đ

So sánh nhanh

| Cách tính | Tổng lãi (10 triệu, 12 tháng, 2%/tháng) | Tổng phải trả |

|---|---|---|

| Dư nợ gốc ban đầu | 2.400.000 đ | 12.400.000 đ |

| Dư nợ giảm dần | ~1.300.000 đ | ~11.300.000 đ |

Chênh lệch hơn 1 triệu dù cùng lãi suất. Luôn hỏi rõ: "Lãi tính theo dư nợ gốc ban đầu hay dư nợ giảm dần?"

3. Các loại phí thường gặp cần kiểm tra

Lãi suất chỉ là một phần. Dưới đây là các loại phí phổ biến bạn cần hỏi rõ trước khi ký:

| Loại phí | Thường gặp ở đâu | Cách tính phổ biến |

|---|---|---|

| Phí hồ sơ / phí thẩm định | Công ty tài chính, app vay | 1–3% số tiền vay, thu một lần khi giải ngân |

| Phí dịch vụ hàng tháng | App vay, công ty tài chính | 0.5–1.5% dư nợ/tháng |

| Phí bảo hiểm khoản vay | Ngân hàng, công ty tài chính | 0.5–2%/năm trên dư nợ, hoặc mua đứt một lần |

| Phí phạt trả chậm | Tất cả hình thức vay | 10–20%/năm trên số tiền trả chậm, tính từng ngày |

| Phí phạt tất toán sớm | Phần lớn khoản vay trung dài hạn | 1–3% dư nợ còn lại tại thời điểm tất toán |

Phí bảo hiểm đặc biệt cần chú ý: một số hợp đồng ghi bảo hiểm là "tùy chọn" nhưng thực tế nếu không mua thì không được duyệt vay. Hãy hỏi thẳng: "Đây có phải điều kiện bắt buộc để được giải ngân không?"

4. Công thức kiểm tra tổng tiền phải trả

Trước khi ký, tự tính theo công thức đơn giản:

`` Tổng tiền phải trả = Gốc + Tổng lãi + Tổng phí cố định + Phí hàng tháng × Số tháng ``

Tổng lãi — dư nợ gốc ban đầu: `` Tổng lãi = Gốc × Lãi suất/tháng × Số tháng ``

Tổng lãi — dư nợ giảm dần (ước tính nhanh): `` Tổng lãi ≈ Gốc × Lãi suất/tháng × (Số tháng + 1) ÷ 2 ``

Công thức ước tính giảm dần cho kết quả gần đúng, sai số nhỏ so với tính chi tiết từng tháng.

5. Ví dụ tính thực tế

Ví dụ 1: Vay nhỏ qua app — dư nợ gốc ban đầu + phí hồ sơ

- Số tiền vay: 5.000.000 đ

- Kỳ hạn: 6 tháng

- Lãi suất: 3%/tháng theo dư nợ gốc ban đầu

- Phí hồ sơ: 2% thu khi giải ngân

- Thực nhận: 5.000.000 − (5.000.000 × 2%) = 4.900.000 đ

Tính tổng phải trả:

| Khoản | Số tiền |

|---|---|

| Gốc | 5.000.000 đ |

| Tổng lãi (5tr × 3% × 6) | 900.000 đ |

| Phí hồ sơ | 100.000 đ |

| Tổng phải trả | 6.000.000 đ |

→ Vay về thực nhận 4.900.000 đ, phải trả 6.000.000 đ. Chi phí thực tế cao hơn lãi suất danh nghĩa vì phí hồ sơ thu ngay từ đầu.

Ví dụ 2: Vay trung bình qua ngân hàng — dư nợ giảm dần

- Số tiền vay: 20.000.000 đ

- Kỳ hạn: 12 tháng

- Lãi suất: 1.5%/tháng theo dư nợ giảm dần

- Không có phí phụ

Tính ước tính nhanh: `` Tổng lãi ≈ 20.000.000 × 1.5% × (12 + 1) ÷ 2 = 20.000.000 × 1.5% × 6.5 = 1.950.000 đ ``

| Khoản | Số tiền |

|---|---|

| Gốc | 20.000.000 đ |

| Tổng lãi (ước tính) | ~1.950.000 đ |

| Tổng phải trả | ~21.950.000 đ |

→ So với dư nợ gốc ban đầu cùng lãi suất: 20.000.000 × 1.5% × 12 = 3.600.000 đ lãi. Tiết kiệm được ~1.650.000 đ nhờ tính dư nợ giảm dần.

Ví dụ 3: Vay có phí dịch vụ hàng tháng — chi phí thực cao hơn lãi suất niêm yết

- Số tiền vay: 10.000.000 đ

- Kỳ hạn: 12 tháng

- Lãi suất: 2%/tháng theo dư nợ gốc ban đầu

- Phí dịch vụ: 0.5%/tháng trên dư nợ ban đầu (thu hàng tháng)

| Khoản | Cách tính | Số tiền |

|---|---|---|

| Gốc | — | 10.000.000 đ |

| Tổng lãi | 10tr × 2% × 12 | 2.400.000 đ |

| Tổng phí dịch vụ | 10tr × 0.5% × 12 | 600.000 đ |

| Tổng phải trả | 13.000.000 đ |

→ Lãi suất niêm yết 2%/tháng, nhưng nếu cộng phí dịch vụ thì chi phí thực tương đương 2.5%/tháng hay 30%/năm. Phí dịch vụ nhỏ nhưng cộng dồn 12 tháng thành khoản đáng kể.

6. Những câu cần hỏi trước khi ký

Trước khi đặt bút ký hoặc bấm xác nhận trên app, hỏi rõ ít nhất các câu sau:

- Lãi tính theo dư nợ gốc ban đầu hay dư nợ giảm dần?

- Ngoài lãi suất, còn những khoản phí nào khác? Cụ thể từng loại là bao nhiêu?

- Phí bảo hiểm có bắt buộc không? Nếu không mua thì có được duyệt không?

- Nếu trả chậm một kỳ, phạt bao nhiêu? Tính từ ngày nào?

- Nếu tất toán sớm, phạt bao nhiêu phần trăm trên dư nợ còn lại?

- Tổng tiền tôi phải trả trong suốt kỳ vay là bao nhiêu — ghi rõ bằng số trong hợp đồng không?

Nhân viên hoặc ứng dụng hợp lệ sẽ trả lời rõ ràng từng câu. Nếu câu trả lời mơ hồ hoặc né tránh, đó là dấu hiệu cần cẩn thận.

7. Dấu hiệu hợp đồng mập mờ — dừng lại và đọc kỹ

Tạm dừng trước khi ký nếu bạn gặp bất kỳ dấu hiệu nào sau đây:

- Không có bảng lịch trả nợ chi tiết (breakdown từng tháng gốc bao nhiêu, lãi bao nhiêu, phí bao nhiêu).

- Phí được ghi là "theo thỏa thuận" mà không có con số cụ thể.

- Lãi suất ghi bằng con số nhỏ nhưng không nói rõ là %/tháng hay %/năm, hay tính theo cách nào.

- Điều khoản phạt nằm ở trang cuối, chữ nhỏ, không được nhân viên đề cập chủ động.

- Bị thúc ký nhanh — "ký nhanh kẻo hết ưu đãi", "ký hôm nay mới còn lãi suất này".

- Tổng tiền phải trả không được ghi thành con số rõ ràng trong hợp đồng.

- Hợp đồng không có tên, địa chỉ đầy đủ của bên cho vay — đây là dấu hiệu của tín dụng đen.

8. Checklist tự kiểm tra trước khi ký

- [ ] Đã biết lãi suất %/tháng hay %/năm?

- [ ] Đã biết tính theo dư nợ gốc hay giảm dần?

- [ ] Đã liệt kê hết tất cả phí (hồ sơ, dịch vụ, bảo hiểm)?

- [ ] Đã tự tính tổng tiền phải trả và khớp với hợp đồng?

- [ ] Đã biết mức phạt trả chậm và phạt tất toán sớm?

- [ ] Đã có bảng lịch trả nợ chi tiết từng tháng?

Câu hỏi thường gặp (FAQ)

Q: Lãi suất 0% có thật không? A: Một số chương trình khuyến mại ngắn hạn có lãi suất 0% nhưng thường có phí dịch vụ hoặc phí xử lý thay thế. Hỏi rõ tất cả các khoản phí — tổng chi phí thực tế mới là con số quan trọng.

Q: Lãi suất ghi trong hợp đồng và lãi suất quảng cáo có thể khác nhau không? A: Có. Lãi suất quảng cáo thường là mức ưu đãi cho khoản vay cụ thể hoặc khách hàng đủ điều kiện. Lãi suất thực tế trong hợp đồng phụ thuộc vào hồ sơ, kỳ hạn và sản phẩm cụ thể. Chỉ tin vào con số trong hợp đồng bạn sẽ ký.

Q: Phí bảo hiểm khoản vay có được hoàn lại nếu tất toán sớm không? A: Tùy hợp đồng bảo hiểm. Một số sản phẩm hoàn lại phần phí chưa dùng, một số không. Đây là câu hỏi cần hỏi rõ trước khi mua bảo hiểm kèm khoản vay.

Q: Tôi có thể yêu cầu bảng lịch trả nợ trước khi ký không? A: Hoàn toàn có thể và nên làm. Bất kỳ tổ chức cho vay hợp pháp nào cũng phải cung cấp bảng lịch trả nợ chi tiết theo yêu cầu. Nếu bị từ chối hoặc né tránh, đó là dấu hiệu đáng lo ngại.

Q: APR là gì và có khác lãi suất thông thường không? A: APR (Annual Percentage Rate) là lãi suất hàng năm thực tế đã bao gồm tất cả chi phí vay — lãi, phí, bảo hiểm bắt buộc. Đây là con số phản ánh đúng nhất chi phí thực tế và là cơ sở tốt nhất để so sánh các khoản vay. Ở Việt Nam, một số hợp đồng ghi rõ APR, một số không — nếu không thấy, hãy tự tính theo hướng dẫn ở bài này.

Q: Nếu phát hiện hợp đồng không minh bạch sau khi đã ký, tôi có thể làm gì? A: Ghi lại bằng chứng (ảnh chụp hợp đồng, tin nhắn), liên hệ bộ phận hỗ trợ của tổ chức cho vay để yêu cầu giải thích bằng văn bản. Nếu không được giải quyết, có thể phản ánh đến Ngân hàng Nhà nước qua đường dây nóng (024) 38.266.344 hoặc email [email protected] (đối với tổ chức tín dụng chịu sự giám sát của NHNN).

Đọc thêm

- Vay tiền online chuyển khoản nhanh — Hướng dẫn thực tế từ A đến Z (MB-001)

- Bị từ chối hồ sơ vay online vì những lý do nào? (MB-012)

- Vay tín chấp, cầm cố và thế chấp khác nhau thế nào? (MB-026)

- Trả nợ trước hạn có bị phạt không? (MB-031)

- Vay theo CCCD — Điều kiện thực tế, hạn mức và những điều cần biết (MB-008)

- Vay theo CCCD có thật sự chỉ cần CCCD không? (MB-025)

- Vay qua app — Rủi ro, cách nhận biết app vay uy tín và mức phí thực tế (MB-018)

Bạn đã sẵn sàng vay chưa?

Hiểu rõ lãi suất và tổng chi phí là bước đầu tiên. Bước tiếp theo là tìm hình thức vay phù hợp với hồ sơ thực tế của bạn.